截至今日,我已经做完了3月所有客户的报表。聊一聊3月份的行情和交易。一、盈亏

3月,标普500指数-5.25%,我们的SQCG策略持股为-1.31%,完成了跑赢大盘的目标。二、优质交易

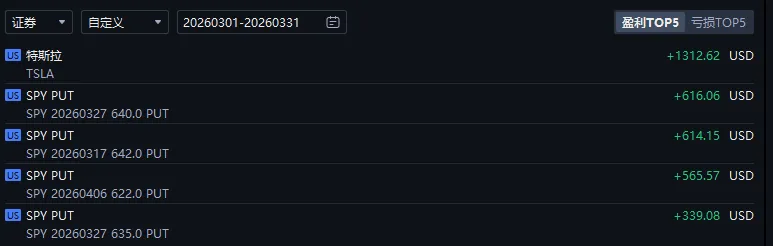

1、SPY垂直价差

3月,为了对冲下跌,我们一共做了4次垂直价差的期权交易,对冲亏损约20%,完成了我们的既定目标。2、特斯拉期权收租策略

3月,特斯拉期权收租策略收益$1312.62元。中间接正股1次,备兑之后第三天盈利出局,回到收租状态。3、一点点运气

3月,港股打新挣了一点点小钱,扣掉全部的成本盈利3000港币左右。苍蝇再小也是肉。4、3月,按照策略加仓全部仓位3%,这些仓位在前几天的反弹中暂时处于盈利状态。二、需要反思的交易

1、对于垂直价差的犹豫

其实垂直价差本身已经是用较低的成本完成对冲的方式。但是出于对行情的犹豫,错过一些明显更好的开仓点位和加仓点位。导致对冲比例锁死在亏损的20%。2、心态的波动

年初的时候,一位长辈告诉我,2026是我的“证道之年”。我理解大概是证明我这几年做的事情是正确的。既然是“证道”,那么过程中的艰难困苦都是不可避免的。虽然整个3月过程异常波折,但是截止上一个交易日,SPY自高点也就下跌5.53%。这个幅度仅仅只有去年4月“解放日”的一半不到。所以,交易,最怕在盘面中迷失自己而没有方向。3、黄金、白银和铜

3月,约有20%的亏损是黄金、白银和铜造成的。值得反思的是,面对波动巨大的金属品种,我们的加仓还是过于仓促和密集了一些。虽然仓位占总仓位很小,但是波动带来的收益亏损却很明显。即使是长期仓位,但是也要有更加精细的操作。三、接下来的应对

1、充足现金的底气

截至本交易日,我们所有人的仓位基本都还在40%左右。所以,我们还有充足的资金执行SQCG未来的策略。这是我们面对下跌的最大底气。2、现金收益的保障

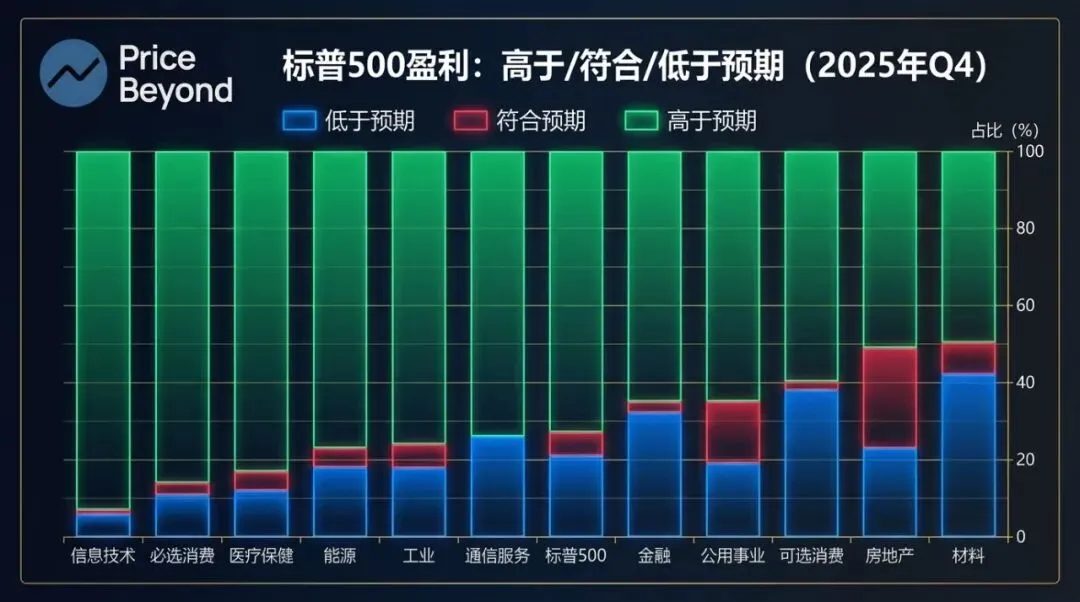

截至上一个交易日,我们备兑ETF的综合现金收益是6%/年。而且,市场下跌越多,我们的现金收益越高。最近我还找到了同样标的,但是可以免去资本利得税的产品。再观察一下,我们可能要对SQCG的持仓品种进行调整。今天看到一个朋友在朋友圈说,最近的市场让分析员感觉恶心,想吐。我深有同感。核心原因在于最近的市场完全脱离基本面,且没有逻辑。整个市场都被Trump的发文影响,虽然老头可能无比享受这种感觉,但是市场参与者相信都是很难受的。这时候,我们唯一能做的回归基本面,回归企业,回归估值。标普500指数成份股中,2025年第四季度财报有73%的公司每股收益(EPS)超出分析师预期。其中,信息技术板块表现最为突出,93%的公司业绩超预期,其次是消费必需品(86%)和医疗保健(83%)。整体而言,仅21%的公司业绩不及预期,另有6%的公司业绩与预期持平。进入4月,很快公司将要披露1季报,我们到时候再来看看基本面有没有什么变化。

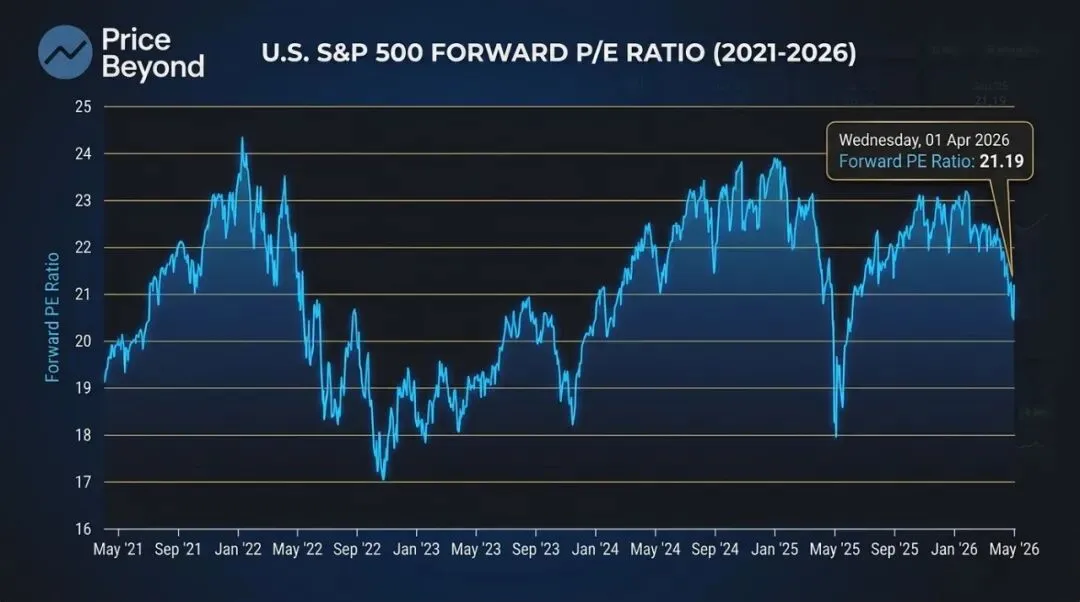

经历过3月的调整之后,标普500远期市盈率(Forward PE Ratio)已经来到了21.19,接近5年的平均水平。特别是在MAG7大跌之后,市场中很多过高的估值已经开始回归正常。

当然,这一切都不代表市场已经完全摆脱了危机,因为本次下跌有两个很重要的逻辑链条:

本交易日,我们在夜盘已经完成SQCG策略4月第一次加仓,目前市场反弹,今天的仓位处于盈利状态。但是,未来如何发展我们最好的面对方式就是等待,因为关于未来,没人比你知道的更多。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?