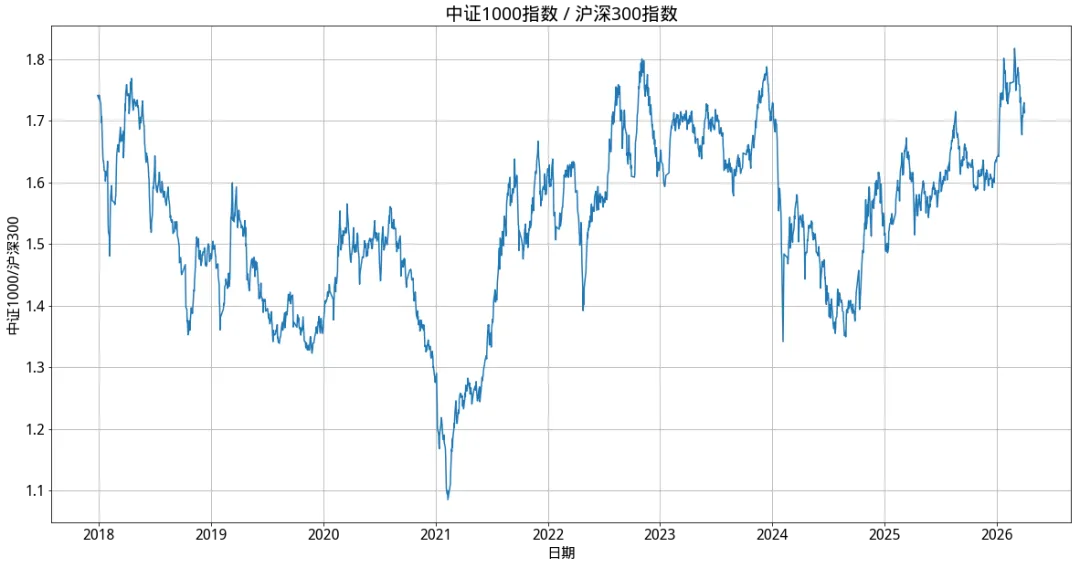

从统计数据来看,当前大小盘风格比值已运行至区间上沿。小盘风格在 2024 年经历极致调整后逐步走强,并在 2026 年一季度触及阶段性高位。目前大小盘风格比值处于盘整阶段,后续究竟是向上突破还是向下回归,可结合核心驱动因子进行拆解分析。A 股结构行情中的大小盘切换,本质是流动性、盈利增速、资金结构、政策导向等多重因子共振的结果,并非单纯的情绪轮动;其中趋势性切换具备明显周期特征,而短期轮动多由资金博弈引发,参与价值有限。

本文所指大小盘,是指主流宽基指数,其成分特征、定价资金与风格属性:

关键区分:这里讨论中长周期趋势性切换

趋势性切换:持续≥6 个月,如 2016–2018 年大盘占优、2024 年至今由流动性与经济转型逻辑共振驱动小盘占优。

短期轮动:持续 1–2 周或者更短,仅为情绪波动,无基本面支撑,追涨易两边打脸。

风格切换的本质,是影响大小盘的主要因子强弱对比发生转变。多因子共振才会催生趋势性行情,单一因子仅触发短期轮动。

1. 宏观流动性:风格切换的 “总闸门”

流动性是决定风格方向的核心变量,直接影响资金风险偏好。

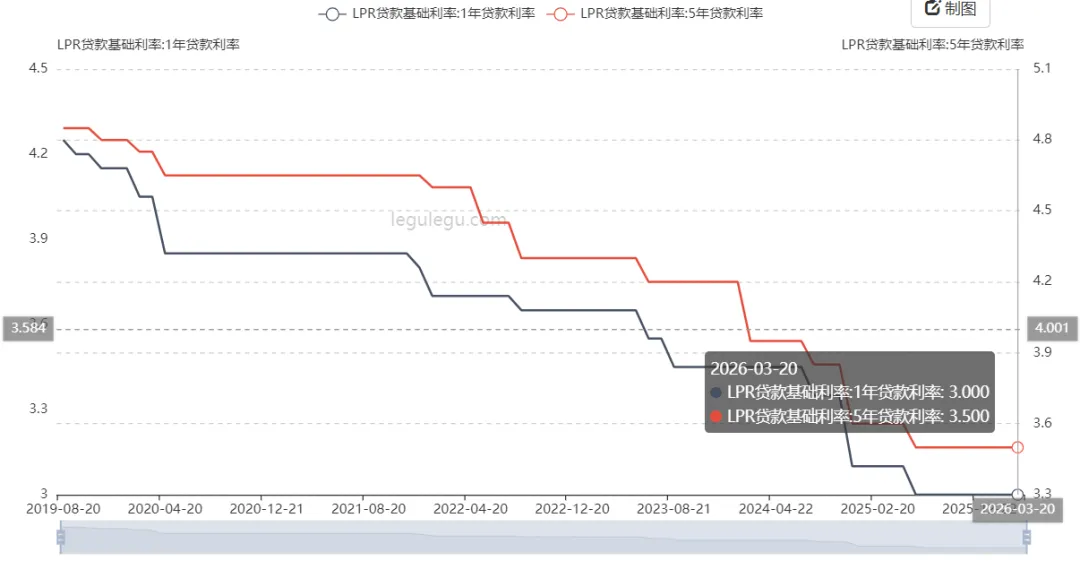

大盘占优:流动性收紧(加息、LPR 与贷款利率上行、社融收缩),资金追求确定性,抱团盈利稳定、高股息的大盘龙头;收紧环境 “钱少求稳”,大盘现金流与股息优势凸显。

小盘占优:流动性宽松(降息、LPR 与贷款利率下行、M2 高增、社融结构改善),市场风险偏好抬升,资金博弈小盘业绩弹性;小盘对流动性更敏感,宽松环境下 “钱多缺确定性”,资金愿意为成长预期溢价。

2. 盈利增速差:股价运行的长期底层支撑

股价最终由盈利驱动,大小盘净利润增速相对变化是风格切换的基本面核心。

大盘占优:经济复苏或繁荣期,大盘龙头盈利增速持续高于小盘,规模效应与稳定性占优;

小盘占优:经济复苏初期或转型期,小盘盈利增速反超大盘,困境反转空间大、政策扶持下弹性更强。关键观测指标:沪深 300 与中证 2000 归母净利润同比增速差,连续1个季度以上反转,可作为风格趋势确立的信号。

3. 政策导向:市场风格的 “指挥棒”

政策直接引导资金流向,是短期风格切换的重要催化。管理层通过建仓ETF,有效管控波动率,并指引投资方向。

利好大盘:稳增长政策发力(基建、地产放松、金融让利),监管强化、抑制 “炒小炒差”;

利好小盘:科技创新、专精特新、产业扶持政策落地(AI、高端制造、数字经济等),监管环境偏松,题材活跃度提升。

4. 资金结构:真金白银的 “投票结果”

风格切换的本质是资金在大小盘之间大规模再平衡,资金结构决定定价权归属。

大盘占优:北向资金持续大额净流入,汇金、险资、社保等长线机构加仓,机构定价权主导;

小盘占优:北向影响减弱(流出或震荡),两融余额持续攀升,量化、游资活跃,散户与交易型资金定价权主导。

截至 2026 年一季度,核心驱动因子多空交织,市场难以走出单一风格的极致行情,大概率呈现大小盘均衡、轮动切换的格局。

1. 利好小盘的核心逻辑

流动性宽松:国内维持适度宽松货币政策,10 年期国债利率在 1.7%–1.9% 区间,DR007 低位运行,社融结构改善,为小盘成长弹性提供支撑;海外美联储降息预期虽收敛,但难以逆转流动性宽松趋势。

政策倾斜:“十五五” 规划聚焦 AI、数字经济、高端制造,中小市值专精特新企业直接受益。

经济弱复苏:地产仍处低位,经济转型期小盘困境反转空间显著大于大盘龙头。

资金偏好:量化基金成为重要力量,中小盘个股更易贡献超额收益,形成正向循环。

2. 利好大盘的核心逻辑

机构资金回流:2025 年外资流出趋势扭转,2026 年北向资金有望持续流入(人民币升值 + A 股性价比提升);险资风险因子调整,长线资金增配大盘蓝筹。

估值分化修复:大盘整体估值合理,中证 2000 部分赛道估值泡沫化,资金逆向布局低估值板块(白酒、保险等);市场重心从 “拔估值” 转向 “业绩兑现”。

避险需求:地缘冲突推升全球通胀,市场避险情绪升温,大盘蓝筹防御价值凸显。

3. 核心矛盾:估值极致分化

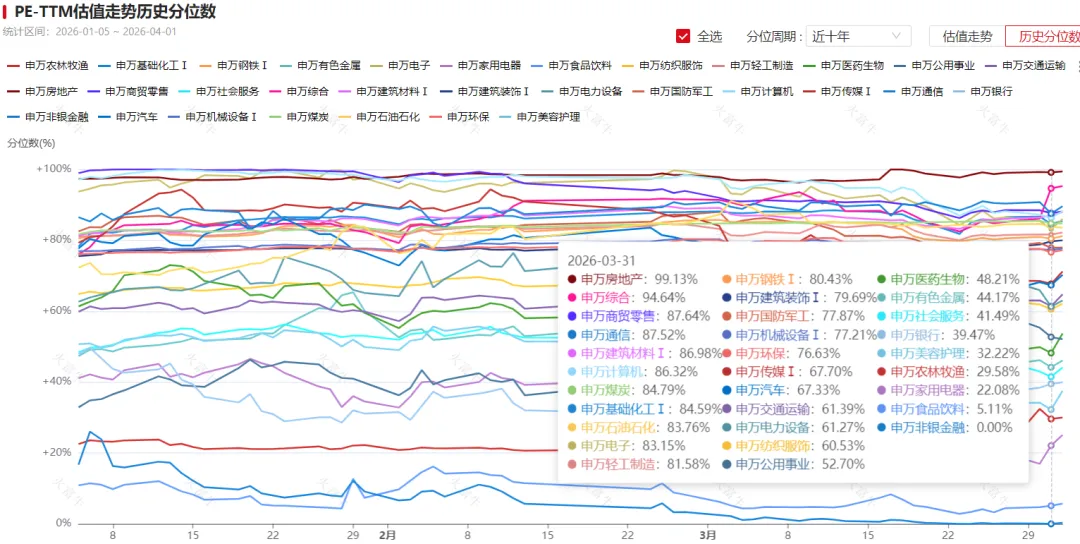

大盘:金融、消费(白酒、保险)处于历史估值低位(白酒 PE 分位 5.11%、非银金融 0.00%),具备修复动力;能源、基建估值偏高。

小盘:AI 硬件、半导体等估值泡沫化,但专精特新、高端制造细分领域仍有业绩兑现空间。

2024 年以来的小牛市虽偏向小盘,但受监管引导,风格并未极致演绎。当前大小盘比值处于上沿,小盘整体看似接近泡沫区间,但结构性机会仍存。若要出现明确的风格转向,需要更极致风格演绎,结合当前市场环境,主要靠时间周期积累。

忽视估值极值:估值分化达到历史极致后必然均值回归,切忌小盘泡沫化时追涨、大盘低估时割肉。

单一因子决策:仅凭短期情绪或流动性宽松判断风格转向,胜率偏低;需多因子共振才是高概率信号。

追涨短期轮动:1–2 周的情绪性轮动无基本面支撑,易追高被套,只参与中长周期以上的趋势性切换。

押注单一风格:当前均衡格局下,极致风格难持续,避免满仓大盘或小盘,以均衡配置分散风险。

A 股大小盘切换并非随机波动,而是宏观流动性、盈利增速、政策导向、资金结构共同作用的结果。判断风格需立足当下基本面动态,不可简单依赖历史比值绝对值。目前看2026 年市场核心特征为相对均衡、阶段性切换:宽松流动性支撑小盘弹性,机构资金回流驱动大盘修复,估值分化则带来持续的结构性机会。配置启示:若过去一年以来已收获小盘风格收益,可在同风格内做赛道轮动,或适度调增大盘持仓,提升组合均衡性。

*以上仅为个人观点,不构成任何的投资建议。