商业世界里,没有什么关系是牢固的。

连客户关系,也不是。因为订单可以随时转移,供应商可以换,价格可以重谈。

但有一种关系,一旦建立,很难变动:

“我既买你的货,又买你股份”。

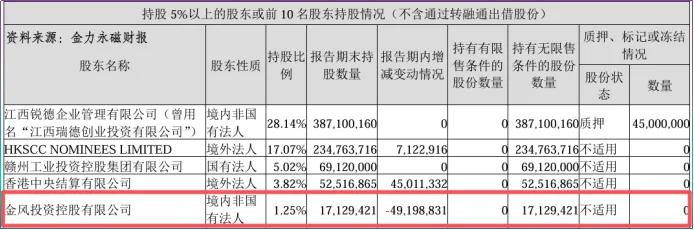

翻开金力永磁的股东名册,有一个身影格外引人注目。

2025年财报显示,金风科技通过金风投资,持有金力永磁1.25%的股权,位列第五大股东。1.25%,看似不多,但它的身份,让这1.25%变得意味深长。

2025年,金风科技国内风电新增装机容量达25.9GW,市占率21%;全球新增装机容量29.3GW,市占率17.3%,连续四年国内外双第一。

不禁让人好奇:金力永磁究竟凭什么能得到下游头部青睐?

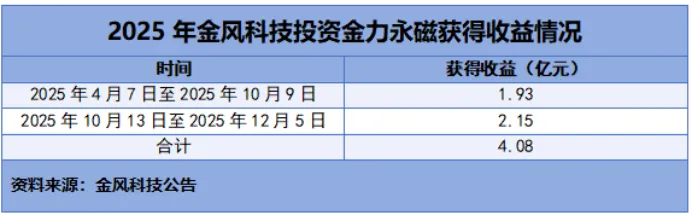

一个直观的结果是,金风科技确实从这笔投资中赚到了钱。

根据金风科技公告,2025年,公司通过减持金力永磁股份获得了4.08亿元的投资收益,占公司2025年净利润的14.71%。

也就是说,金风科技靠投资金力永磁,近乎赚了去年七分之一的利润,并且,这一投资收益甚至比运达股份、电气风电2025年全年的净利润还高。

但是,赚到钱只是结果,真正的原因在于金力永磁核心单品—。

高性能钕铁硼磁材,一种听起来很拗口,但缺了它风机转不动、机器人关节转不了的关键材料。

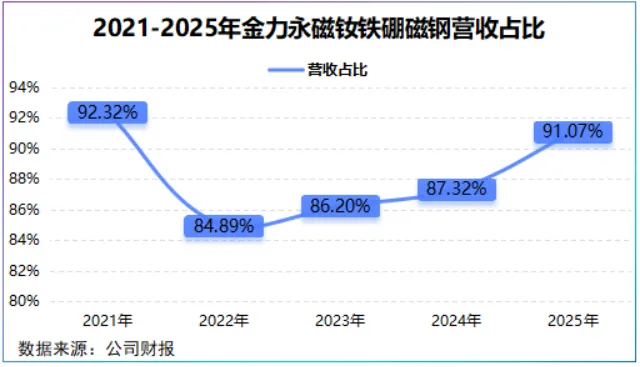

2021-2025年,钕铁硼磁材为金力永磁贡献了88%左右的营收,产销量多年居全球第一,是公司支柱产业。

常言道,一招鲜很难吃遍天,但对于当前的稀土行业这套逻辑似乎有些行不通了。

因为,稀土早已不是普通的工业原料,而是象征科技实力的战略新材料。

金力永磁拳头产品—钕铁硼磁,属于第三代稀土永磁材料,其无需通电便能产生持久的磁场,剩磁指数能达到1.5T,相当于3万个地球磁场(0.00005T)的叠加。

正是这一高磁性,钕铁硼磁材成了航天航空、机器人、电子等尖端行业的香饽饽。像卫星姿态控制电机、惯性导航陀螺仪等都有稀土永磁材料的身影。

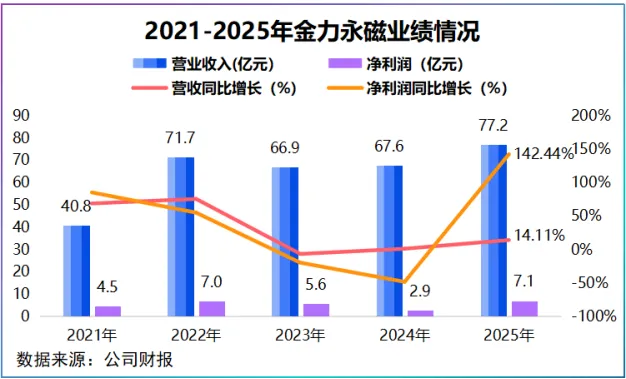

凭借产品战略卡位,金力永磁业绩创下新纪录。

2025年,金力永磁实现净利润7.06亿元,同比大增142.44%,扣非净利润更是同比猛增264%,达到6.2亿元。

扣非净利润意味着利润不是来自卖资产或政府补贴,是实打实的靠主营业务创收。目前,综合净利润增速和绝对数看,金力永磁可称为稀土永磁业的业绩王。

2025年,金力永磁钕铁硼磁钢销售量为2.53万吨,同比增长21.25%,继2024年夺得全球第一后,产销量再次跃升。

利润、销量大增的推手,是稀土价格的全面抬升。

2025年初以来,稀土价格不断飙升,氧化镨年内涨幅48.08%,氧化钕涨幅51.75%,镨钕金属涨幅50.71%……

到这里,似乎有些不对劲,因为在金力永磁财报中出现了一个耐人寻味的数据:

稀土明明涨价了,公司钕铁硼磁钢单价却从2024年的28.26万元/吨降到了27.78万元/吨。

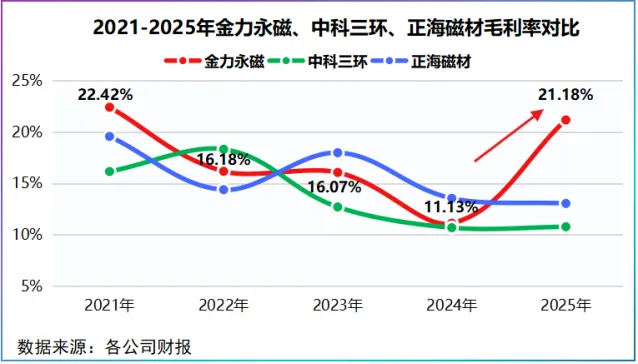

但更矛盾的是,公司产品单价不升反降,毛利率反而暴增10.05个百分点,从2024年的11.13%直线攀升至2025年的21.18%。

并且,这种毛利率大幅抬升的现象只发生在了金力永磁身上,2025年,中科三环毛利率与去年齐平,正海磁材则不升反降0.5个百分点。

这是怎么一回事?

大多数人往往将单价影响因素归结为成本,但背后还有一些看不见的隐性推手,比如营收结构、客户和技术。

2025年,金力永磁海外营收12.7亿元,占比为16.46%,较去年下降1.61个百分点,主营利润3.8亿元,贡献比为23.22%,较去年大幅下降12.79个百分点。

要知道,海外是稀土永磁的高溢价市场,当公司海外市场占比下滑时,它在整个营收、利润中的权重被稀释,必然会拉低公司的平均售价。

那么,毛利率暴增10个百分点又是为何?

当单价下降时,就要在成本上找利润。

金力永磁位于上游稀土资源与下游高端应用的中枢位置,产品定价采用“成本加成”模式,上游涨价带来的成本压力可向下传导。

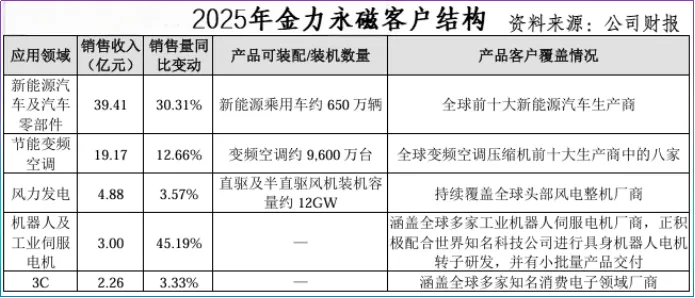

目前,金力永磁覆盖全球前十大新能源汽车商,全球变频空调压缩机前十大生产商中的八家,全球头部风电整机商,无一例外都是各行各业的头部企业。

这种客户结构有一个明显的特征,对供应链的稳定性依赖度高,接受调价的能力要强于议价能力弱的小厂,一定程度上对公司毛利率形成支撑。

然而,更核心的是金力永磁构建的生态与技术护城河。

向上,金力永磁两条腿走路。

一条,靠近稀土集群地建工厂,目前公司在内蒙古包头、江西赣州建设大型磁材厂。

2025年底,公司包头高性能稀土永磁材料基地项目二期完工率95.94%,包头三期2万吨稀土永磁项目完成主体验收,投产后公司将拥有全球最大的高性能钕铁硼生产基地。

一条,收购银海新材51%股权,布局稀土回收业务,降低外购比例。

2025年,金力永磁累计回收稀土原材料3681吨,约占2024年公司稀土原材料使用量的43.46%。

向内,加码研发,降低重稀土使用量。

早在2018年,金力永磁就开始采用晶界渗透技术降低重稀土用量,甚至可将重稀土含量降至0.5%以下。

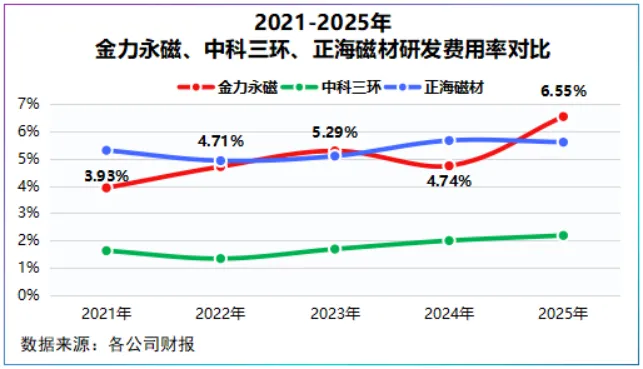

2025年,公司再度加码技术,投入5.06亿元研发,同比增幅达57.06%,在研项目主要投向提高产品性能和降低重稀土使用量上。

技术和产能建设的双重加码,给金力永磁带来了两个直接结果:

一是产能利用率提高。2025年公司建成4万吨/年磁材产能,产能利用率超90%,大幅度摊薄单位固定成本。

二是直接材料成本占比的显著下降。公司直接材料成本占比从2022年最高86.25%降到了2025年的77.37%,从技术和回收体系上减少了对原材料的依赖。

总之,得到头部青睐只是冰川上的一角,冰川之下是金力永磁卡位稀土、向上找利润、向内找技术的系统性竞争力。

以上分析不构成具体投资建议。股市有风险,投资需谨慎。

最后,别忘了点击右下角“ ”

”