上周,轮胎上下游行情有哪些变化?本周又有哪些趋势?一起来看看吧!

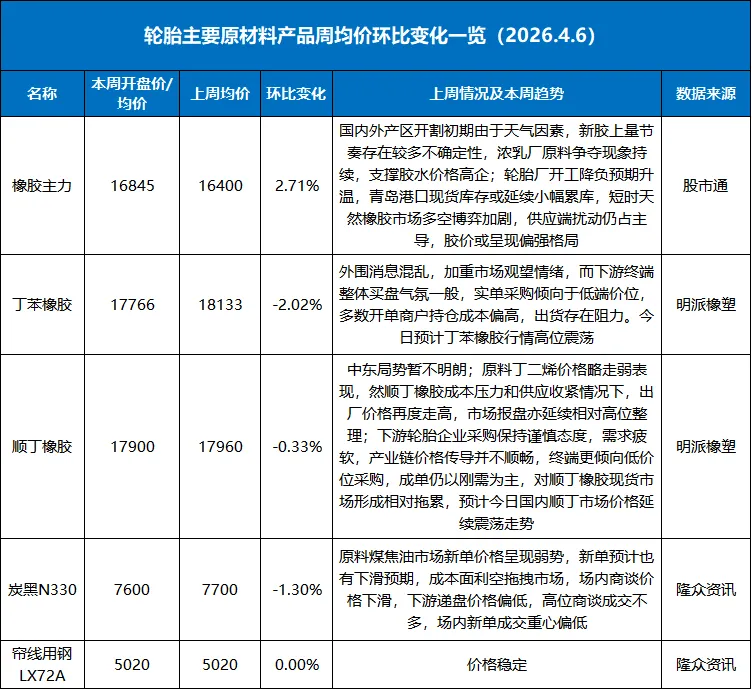

国内外产区开割初期由于天气因素,新胶上量节奏存在较多不确定性,浓乳厂原料争夺现象持续,支撑胶水价格高企。轮胎厂开工降负预期升温,青岛港口现货库存或延续小幅累库,短时天然橡胶市场多空博弈加剧,供应端扰动仍占主导,胶价或呈现偏强格局。

合成橡胶方面,原料丁二烯价格略松动,成本对顺丁橡胶而言压力依旧较大;顺丁橡胶生产延续倒挂姿态,供应层面延续减产趋势,社会库存亦再表现去化局面;综合成本、供应持续性支撑表现,预计下周期国内顺丁橡胶市场维持高位区间整理。

进入4月,国内部分炭黑装置有检修计划,部分大厂条线轮检,导致区内供应面减少,但国内原料煤焦油市场呈现稳中偏弱走势,对炭黑市场新单支撑有限,导致炭黑新单偏弱整理趋势难改。

周内轮胎样本企业产能利用率环比小幅回落,受中东地缘冲突及高成本压力影响,个别半钢轮胎企业临时停产,另有个别全钢轮胎企业小幅降负,进而拖拽整体样本企业利用率小幅走低,月底集中出货,成品库存下滑;下周期正值“清明节”假期,听闻月初个别企业存检修或降负计划,料将拖拽产能利用率进一步走低,成品库存或将小幅攀升。

1、开工率:本周半钢胎样本企业产能利用率为78.25%,环比-1.12个百分点,同比+2.44个百分点;全钢胎样本企业产能利用率为72.07%,环比-0.17个百分点,同比+3.79个百分点。

2、库存:半钢轮胎样本企业平均库存周转天数在41.92天,环比-1.80天,同比-1.36天;全钢轮胎样本企业平均库存周转天数在36.88天,环比-2.09天,同比-4.10天。

3、成本利润:半钢轮胎理论利润下滑,截至4月2日,中档品牌205/55R16半钢轮胎理论利润值为-1.11元/公斤,环比上周期持平,同比去年下滑2.01元/公斤。

全钢轮胎理论利润下滑,截至4月2日,经济型12R22.5全钢轮胎理论利润值为-1.38元/公斤,环比上周期下滑0.07元/公斤,同比去年上下滑0.24元/公斤。

预计下周期样本企业产能利用率存小幅走低预期,目前部分企业处于缺货状态,为补齐库存,多数企业装置生产维持稳定,个别企业月底或次月初存短期检修安排,将对整体产能利用率稍有拖拽。

市场方面,月底部分未涨价品牌代理商,仍存适度补货想象,加之月底外贸订单逐步交付,整体对出货仍存一定支撑,然终端需求未见明显利好指引,市场延续消化库存状态。

(部分图片源于网络,如有侵权请联系删除)

工厂产能:中国产能|海外产能|山东产能|东营产能|新增产能

产销动态:当月产量|轮胎出口|上市业绩|工厂动态

合作微信:sxdfoff 邮箱:cp@monyer.cn