上周,地缘政治不确定性持续扰动市场,叠加节前避险情绪上升影响,市场风险偏好进一步下行,市场延续弱势震荡调整态势。截至周五收盘,上证指数收跌0.86%,深证成指收跌2.96%,创业板指收跌4.44%。

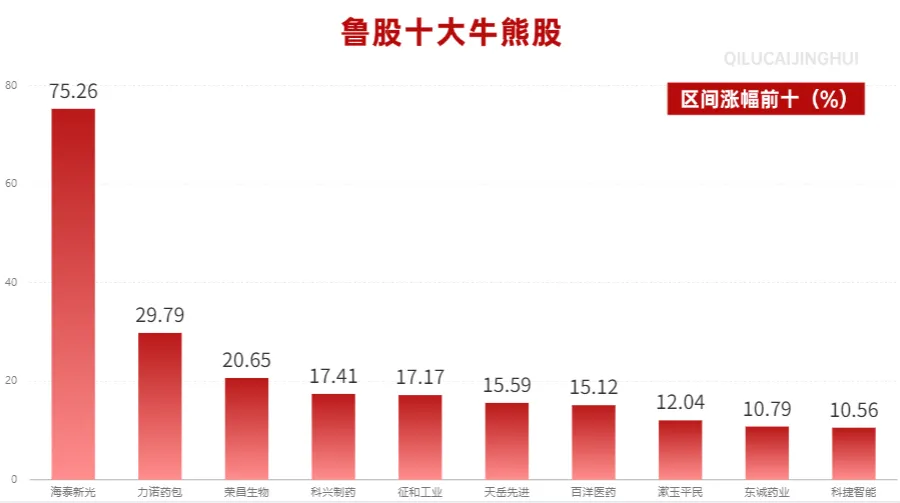

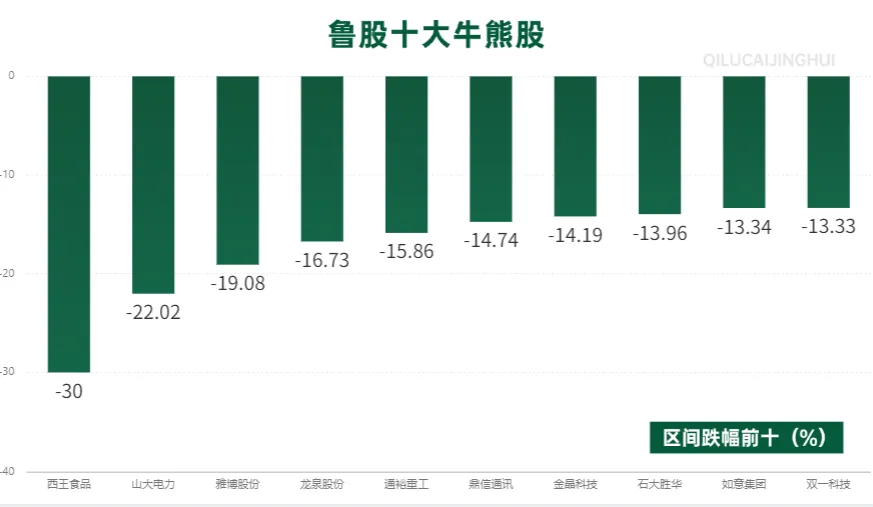

上周,山东板块下跌0.34%,海泰新光上涨75.26%,力诺药包上涨29.79%,荣昌生物上涨20.65%。

科兴制药是一家主要从事重组蛋白药物和微生态制剂的研发、生产、销售一体化的创新型国际化生物制药企业,专注于抗病毒、肿瘤与免疫、血液、消化、退行性疾病等治疗领域,聚焦于新型蛋白、抗体药物、递送系统、基因工程载体疫苗等技术方向,通过“创新+海外商业化”双轮驱动的平台型发展模式,致力于用生物技术服务全球患者,成为高品质生物药领导者。

2025年前三季度,公司实现营业收入11.48亿元,同比增长10.54%;归母净利润1.11亿元,同比增长547.70%。对于归母净利润高速增长的原因,公司表示,随着白蛋白紫杉醇在欧洲市场放量增长,海外收入同比大幅增长,与此同时,公司持续聚焦“精准配置、降本增效”,通过推行全业务链条的精益管理,不断提升运营效能,带动销售费用同比下降,实现归母净利润同比大幅增长。

上周,科兴制药上涨17.41%,其上涨的主要驱动因素如下:

近期创新药“出海”热潮持续升温。据国家药监局披露数据显示,今年一季度我国创新药对外授权(BD)交易总额已突破600亿美元,接近2025年全年规模的半数。

所谓BD交易,即创新药企将自主研发产品授权给海外大型制药企业,以此获取首付款及后续里程碑款项。该模式不仅有助于企业快速回笼研发资金,还能依托国际药企成熟的商业化渠道,加速产品走向全球市场。

今年以来相关数据表现尤为亮眼。在全球已落地的21项重磅BD交易中,中国药企独占15项,金额占比高达75%。这充分表明,全球制药巨头正以实际投资,为中国创新药的研发实力与商业化潜力投下信任票。

政策层面亦持续释放利好。2026年生物医药首次被纳入“新兴支柱产业”,与集成电路、航空航天等高端产业并列;新版医保目录自4月1日起正式执行,新增药品114种,其中1类创新药达50种。

在利好催化下,中信证券、国泰海通等多家头部券商相继发布研报,持续看多创新药板块。行业关注度与机构配置意愿显著提升,中长期成长空间进一步打开。受此提振,上周Wind创新药指数上涨4.86%。

科兴制药持续深耕创新药领域。根据公司2025年半年报披露,公司已搭建起完备的生物制品创新药研发体系与专业研发团队,拥有从药物分子发现、药学研究、临床前研究、临床研究至产业化的全过程创新能力,并通过持续研发和系统梳理,构建了领先的重组蛋白药物、抗体药物、递送系统技术、微生态制剂研发及产业化、载体疫苗等五大技术平台。

值得注意的是,公司在创新药“出海”方面也持续取得突破。科兴制药全资子公司深圳科兴药业有限公司自主研发的创新药GB19注射液,近日正式获得美国食品药品监督管理局临床试验批准,可在美国开展临床试验,适应症为治疗皮肤型红斑狼疮、系统性红斑狼疮。此前,该项目已取得国家药品监督管理局临床试验许可。GB19采用中美同步申报策略,是科兴制药在自身免疫疾病领域创新研发与国际化布局的重要里程碑,标志着公司在研发创新、技术平台建设及国际注册申报等方面已实现与国际标准接轨。

除GB19外,GB05人干扰素吸入溶液、GB18肿瘤恶病质等多个创新药项目均已实现“中美双报”,公司“创新+国际化”发展战略正稳步落地、加速推进。

受到以上消息影响,上周科兴制药股价上涨17.41%。

从中长期视角来看,科兴制药持续加大研发投入,持续深化海外业务布局,业绩增长潜力有望持续释放。

公司持续加大研发投入,稳步推进创新研发工作。聚焦新型蛋白、新型抗体等核心技术方向,坚持“自主研发+合作开发”双轮驱动模式,与国内外顶尖科研院所及研发型企业深化合作,持续丰富研发管线布局,加速前沿技术成果的产业化转化。同时,公司高效推进各在研项目进程:创新药GB19注射液、干扰素α1b吸入溶液相继获得美国食品药品监督管理局临床试验批准;长效生长激素、人生长激素等项目Ⅰ期临床试验稳步推进,聚乙二醇化人粒细胞刺激因子注射液、干扰素α1b吸入溶液等项目Ⅲ期临床试验有序开展。

与此同时,公司持续深化海外业务布局。2025年上半年,公司对约60个国家的注册申请获受理,十余个国家及地区取得注册批准。截至目前,白蛋白紫杉醇、英夫利西单抗、贝伐珠单抗已在印度尼西亚、秘鲁、孟加拉国等新兴市场获批上市。公司海外商业化平台已覆盖40余个国家,实现人口过亿、GDP排名前三十的核心新兴市场全面渗透;核心产品人促红素注射液在巴西、菲律宾、埃及、秘鲁等国家已成为当地EPO领域领先品牌。海外业务的拓展有望为公司开拓新的利润增长空间。

*文中观点仅供参考,不构成投资操作建议。

股市有风险,入市需谨慎。