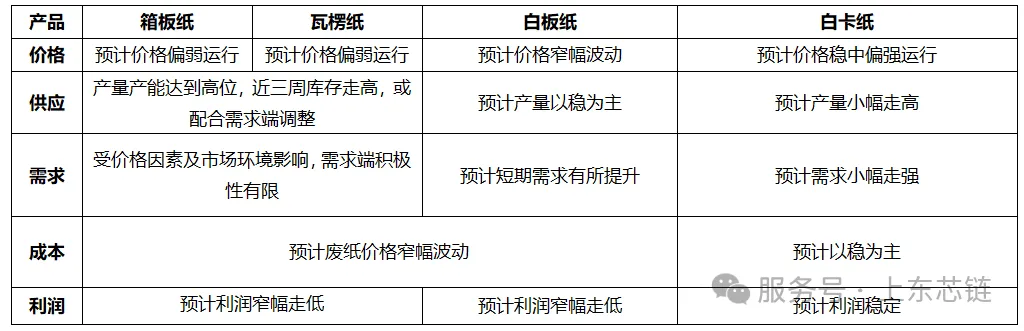

本周期(2026年3月27日-2026年4月2日,下同)上东平台产品价格平稳运行。本周包装用纸市场价格迎来拐点:箱板纸、瓦楞纸价格涨势难以维持,纸厂逐步下调报价;白板纸、白卡纸价格小幅波动。上游纸企产量及产能利用率保持高位,瓦楞纸、箱板纸库存增幅显著,但下游需求表现偏淡,市场多以谨慎观望为主,头部纸厂早先发布的4月涨价计划预计较难实施。白板纸价格本周期稳中有涨,四月仍有零星涨价计划。白卡纸供需两端逆势走强,产销较上周期增幅明显。预计短期内受下游需求及消费市场大环境需求偏淡影响,包装用纸价格震荡偏弱运行。

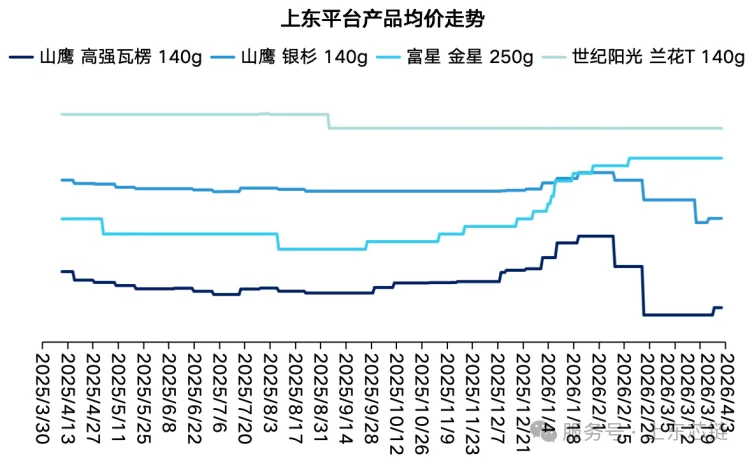

山鹰国际:

本周期上游木浆价格涨跌互现,针叶浆价格下降0.3%,阔叶浆价格上涨0.5%、本色浆价格下降0.4%、化机浆价格平稳;上游废纸方面价格以稳为主,进口再生纤维浆和美废价格持平,国废方面,废旧黄板纸价格先走高后回落,整体上涨0.2%,废旧书本纸价格下跌0.3%,废旧报纸价格下跌0.3%;辅料玉米淀粉价格下跌0.2%,保持高位运行。本周期包装用纸市场窄幅波动为主,箱板纸价格上涨0.1%,瓦楞纸价格下跌0.5%,白板纸上涨0.1%,白卡纸下跌0.4%。

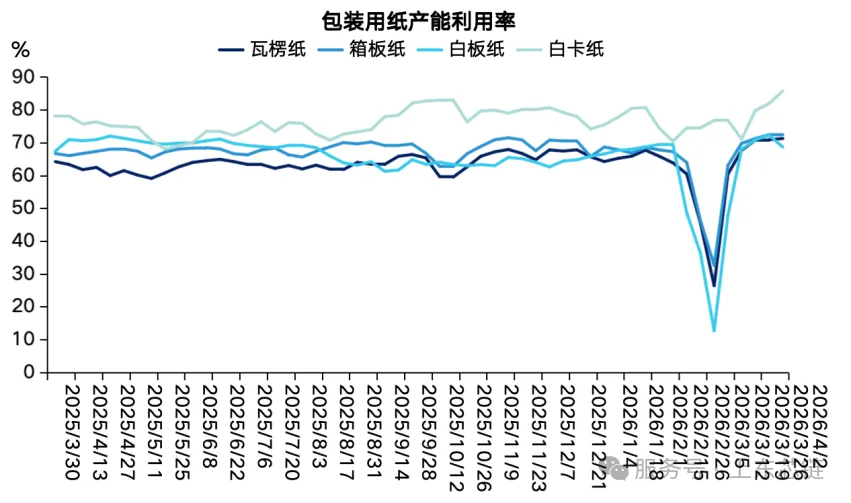

本周期受包装用纸不同纸种价格博弈及需求分化的影响,不同纸种产量和产能利用率表现有所差异。瓦楞纸产量53.8万吨(-0.61%),产能利用率为71.26%(+0.37%);箱板纸产量为68.31万吨(-0.1%),产能利用率为72.41%(+0);白板纸产量为19.1万吨(-4.98%),产能利用率为68.64%(-3.6%);白卡纸产量为40.3万吨(+4.68%),产能利用率为85.74%(+3.83%)。

图2:包装用纸产能利用率

本周期纸厂库存瓦楞纸、箱板纸继续保持提升,增幅显著放大,库存白板纸降低,白卡纸有所增加。瓦楞纸库存65.15万吨(+9.2%);箱板纸库存136.32万吨(+8.04%);白板纸库存66.1万吨(-1.05%);白卡纸库存137万吨(+2.24%)。

本周期下游包装用纸需求波动较大,瓦楞纸、箱板纸销量缩减明显,白板纸持平,白卡纸销量冲高,连续三周上涨。瓦楞纸销量48.3万吨(-5.57%),箱板纸销量58.2万吨(-10.05%),白板纸销量19.8万吨(-0.5%),白卡纸销量37.3万吨(5.07%)。

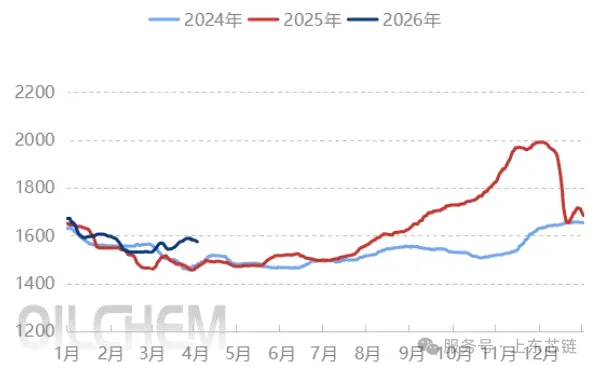

废纸方面,本周期废旧黄板纸全国均价1,582元/吨,环比上升0.2%。周期内废旧黄板纸价格先升后降,近期已处于下降趋势内。

进口再生纸浆方面,本周进口再生纤维浆和美废价格持平,成本方面,受国际地缘局势波动影响,海运物流费用持续走高,海外供应商到港成本相应增加,市场报价整体维持高位运行。需求方面,下游造纸企业开工情况相对平稳,采购多以刚需补库为主,实际订单放量依旧有限。供应方面,国内主要港口现货库存保持在合理区间,市场整体观望情绪较浓,重点关注后续成品纸订单释放节奏。

图3:废纸价格走势

废旧黄板纸现货价格走势(元/吨)

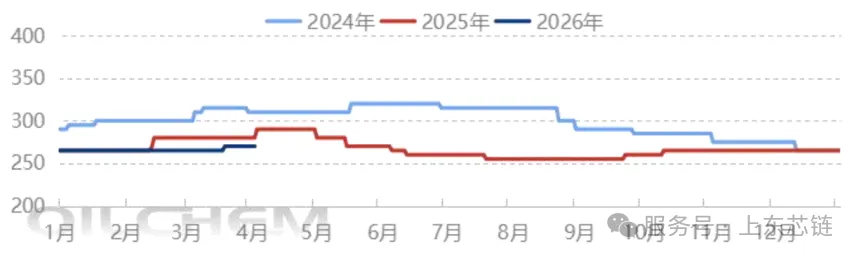

东南亚进口再生纸浆价格走势(美元/吨)

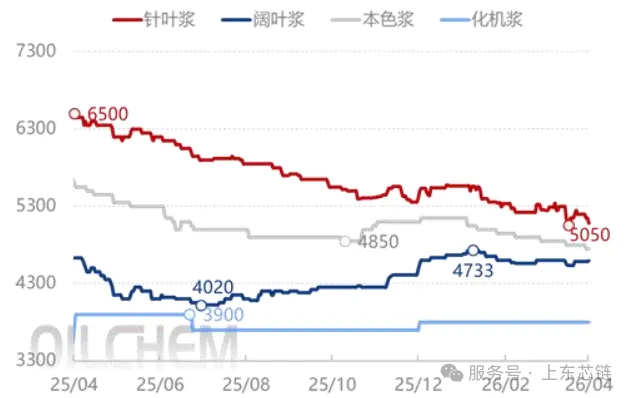

木浆方面,本周期针叶浆价格下跌0.3%,阔叶浆价格上涨0.5%,本色浆价格下跌0.4%,化机浆价格平稳。现货针叶浆价格随期货盘面走弱,整体价位有所下移,下游接货意愿尚可,出货节奏较前期有所好转。阔叶浆日内价格走势相对平稳,周度均价环比小幅回升,整体表现优于针叶浆。下游整体需求氛围偏平淡,新一轮外盘采购阶段,部分纸厂采取减量接货策略。港口库存持续处于高位,已逐步成为当前市场的常态格局。

图4:纸浆价格走势

国内纸浆价格走势图(元/吨)

辅料玉米淀粉方面,本周国内玉米淀粉维持高位运行,现货产区均价3018元/吨,环比下跌0.2%,受玉米原料价格持续走高及下游需求集中复苏推动,已接近三周保持3000元/吨以上高位。

本周期废纸系下游原纸毛利润跌多涨少,受原料废旧黄板纸价格走弱、原纸价格受需求拖累下行的影,故除白板纸外,其它纸种利润空间继续收窄,箱板纸毛利率下跌0.24%,瓦楞纸毛利率下跌3.78%,白板纸毛利率上涨0.33%,白卡纸毛利率下跌1.53%;木浆价格走低。

玖龙本周涨跌一览:

●东莞玖龙:3月27日上调地龙、江龙价格50元/吨;4月1日下调地龙瓦楞纸价格100元/吨;4月1日下调地牛、地优V牛卡纸、再生牛卡纸价格50元/吨。

●天津玖龙:4月1日下调瓦楞纸、再生牛卡纸价格50元/吨;

●泉州玖龙:4月2日下调瓦纸90g及以下价格50元/吨,下调瓦纸110g及以上价格40元/吨,下调再生80g/95g价格50元/吨,下调再生140g及以上价格40元/吨;下调地牛价格50元/吨;

玖龙后续涨价计划:

●东莞玖龙:计划4月20日上调白板纸价格50元/吨;

●天津玖龙:计划4月20日上调白板纸价格50元/吨;

●太仓玖龙:计划4月20日上调白板纸价格50元/吨。

本报告数据来源:隆众资讯,生意社,上东供应链数字管理平台,公开信息,上东芯链分析