1. 本周市场分析:整体需求尚可 市场稳中微调

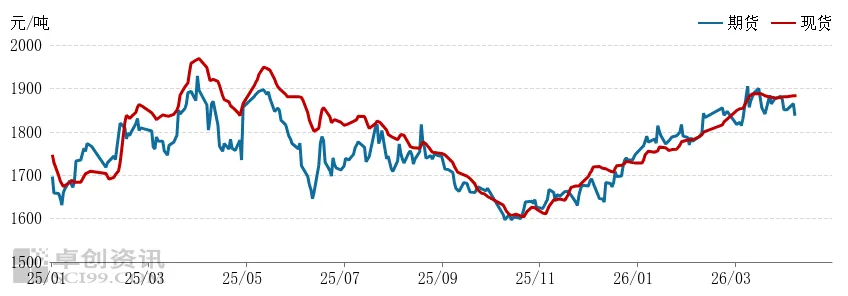

本周国内尿素市场主流行情偏稳,各地冷热不均。卓创资讯数据监测显示,本期中国尿素市场均价为1882元/吨,较上期上涨0.13%(涨幅增加0.12个百分点)。尿素期货主力合约涨跌频繁,阶段性脱离基本面运行。目前企业仍持有一定待发,在需求支撑下,市场交投相对稳健。

单位:元/吨

| 市场 | 本期 | 上期 | 周度涨跌值 | 周度涨跌幅 |

| | | 5 | 0.27% |

| | | 3 | 0.16% |

| | | 1 | 0.05% |

| | | 1 | 0.05% |

| | | 0 | 0.00% |

| | | 0 | 0.00% |

| | | -5 | -0.29% |

| | | -25 | -1.55% |

| | | -4 | -0.22% |

| | | 0 | 0.00% |

| | | 41 | 2.06% |

| | | -5 | -0.27% |

数据来源:卓创资讯

中国中小颗粒尿素市场价与期货主力对比

数据来源:卓创资讯、郑州商品交易所

2. 驱动因素分析:需求好于预期 市场行情存支撑

本周国内尿素市场主流行情相对坚挺,局部灵活微调。供应端来看,河南、山东、江苏、内蒙古等有企业装置检修或减量,山东、山西、河北等装置复产或增量,货源供应相比上周略减,但日产量依旧在22万吨左右徘徊。需求端来看,农业需求支撑力度依旧存在,工业复合肥、板材、三聚氰胺等开工处于偏高水平,复合肥近期对氮肥补货积极性良好。基于工农业需求有力支撑下,部分地区货源供应稍显紧张,企业库存继续削减,多数生产厂家产销压力不大。

3. 下周行情展望:主流行情趋稳

供应方面,下周暂无生产企业有装置动态计划,日产水平依旧处同期偏高水平,基本在22万吨附近。需求方面,工业开工负荷提升尚可,原料采购仍将持续,同时随着气温进一步回暖,农需适价继续补货。出口预期利好部分业者心态,逢低备货积极性提升。目前市场受消息面直接影响偏大,在厂家待发订单充足下,低价惜售心理不减,因此预计下周国内尿素市场维持稳态为主,各地或灵活存异。

4月9日 南北疆尿素

北疆

1.乌石化 停收

2.兖矿 1460

3.中能 1450

1440 粉尿素

4.锦疆 1460 限量

5.宜化 1450 限量

6.心连心 1595 黑/黄尿素

南疆

1.天运 1610

2.华锦 1660

3.玉象 1610

4.大河 1680

以上尿素限量收款,以款到为准。

若文章对您有帮助,请点左下角分享到朋友圈,右下角点击赞和在看!