2026年4月13日 煤炭行情:主稳个调,窄幅震荡!优质块煤、化工煤稳中有升,沫煤籽煤涨跌互现!

稳中偏强运行,但涨跌互现凸显市场分歧

市场行情整体呈现窄幅震荡、涨跌互现的格局。价格调整以小幅为主,多数煤矿的块煤、化工原料煤价格保持稳定或小幅上扬,显示需求存在一定支撑。例如,汇能长滩露天煤矿的10号沫煤单次上调15元/吨,尔林兔煤矿的化工原料煤上调3元/吨。同时,部分煤矿的沫煤、籽煤价格出现下调,如河畔煤矿多类籽煤、块煤下调15-25元/吨,反映出不同品种和区域间的需求分化。原煤、工程煤价格亦有零星上调。总体来看,市场在稳定中呈现结构性调整,未出现大范围的单边趋势。

供需两弱格局延续,库存去化支撑报价坚挺

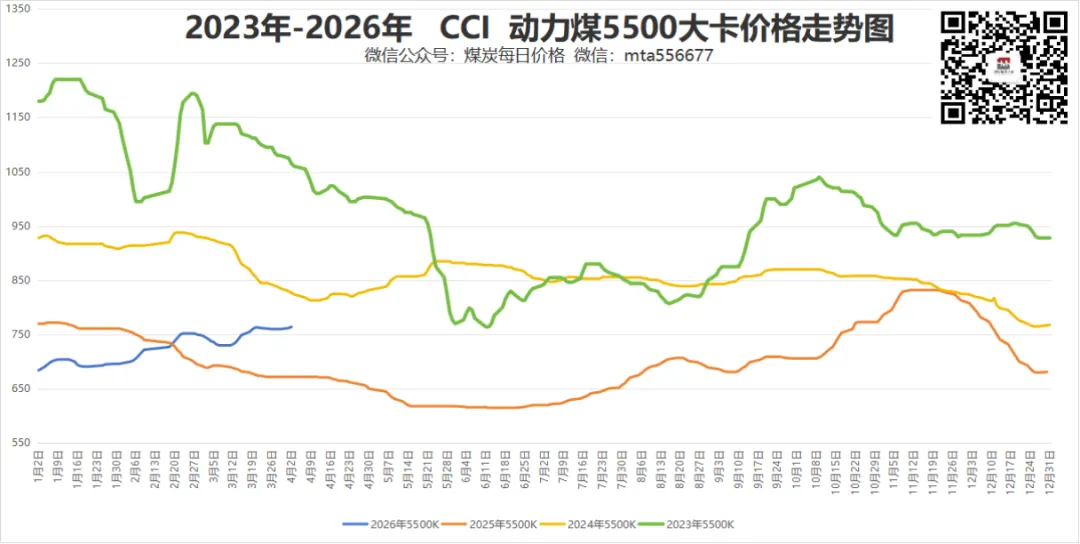

港口市场呈现典型的僵持震荡格局。供给端,受大秦线春季检修影响,北方港口煤炭调入量受到制约,秦皇岛港库存已降至633万吨的近期低位,为贸易商心态提供了一定支撑。需求端则尽显淡季特征,终端电厂日耗回落,采购以刚性长协为主,对高价市场煤接受度非常有限。市场成交主要以贸易商之间的投机行为为主,实际终端成交寥寥。卖方在成本支撑和库存下降的预期下捂货惜售,报价坚挺;买方则普遍压价,报还盘存在差距。这种“库存去化提供支撑,但淡季需求压制涨幅”的局面,使得港口煤价短期内大概率维持高位震荡。

外盘报价持续强势,内外价格倒挂制约成交

进口煤市场核心矛盾仍是“外盘强势与内需疲软”的冲突。受国际市场需求、海运费用上涨以及印尼资源分流至其内贸等因素影响,外矿报价维持高位坚挺。例如,3800大卡印尼煤FOB报价在62-63美元/吨。然而,国内终端用户对高价进口煤抵触情绪强烈,采购压价态度坚决,导致进口煤到岸成本与国内港口报价持续倒挂,贸易商操作困难。尽管有少量电厂招标,但多为低价中标,市场整体报还盘差距较大,实际成交“寥寥无几”。当前进口煤市场已成为观察内贸情绪的重要窗口,其高价态势对国内贸易商心态形成一定支撑,但难以形成有效拉动