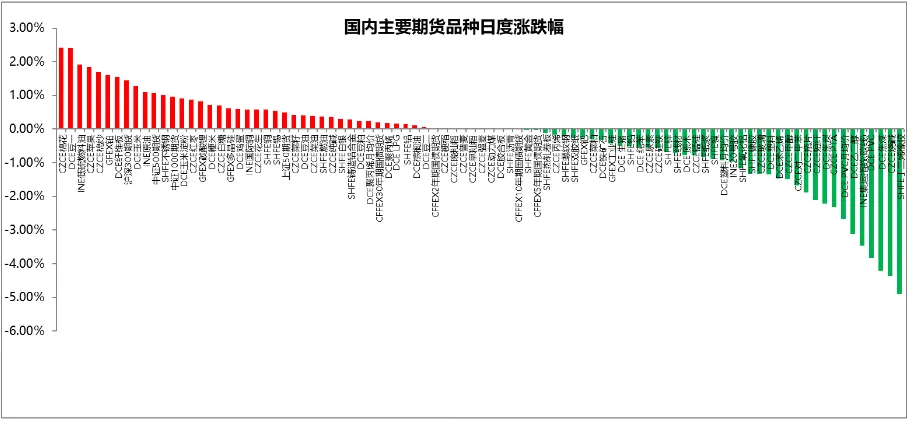

国内主要期货品种日度涨跌幅

截至2026年4月10日

截至2026年4月10日15:00收盘,国内期货主力合约跌多涨少,BR橡胶、烧碱、焦煤跌超4%,PVC、欧线、乙二醇跌超3%。涨幅方面,棉花、豆一涨超2%。LU燃料油、棉纱、铂、纤维板、300股指、玉米涨超1%。

截至2:30收盘,不锈钢涨2.01%,白银涨1.47%,纯碱涨1.23%;BR橡胶主力合约收跌4.94%,20号胶主力合约收跌2.02%,PTA主力合约收跌1.79%。

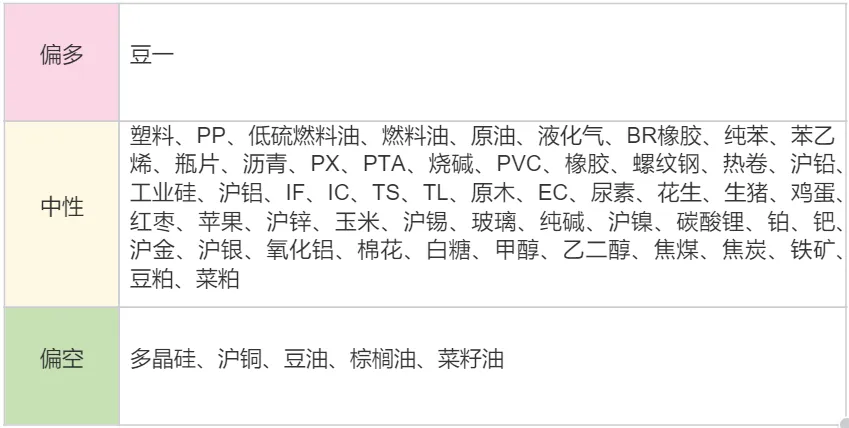

品种预测合集

1. 巴基斯坦消息人士称,伊朗谈判代表团11日在与巴基斯坦总理夏巴兹的会见中,提出伊朗和美国谈判的前提条件。伊方提出的条件包括完全控制霍尔木兹海峡、解冻所有伊朗海外资产和账户、美方支付伊朗重建费用但美国公司不能参与投标、立即停止所有袭击尤其是针对黎巴嫩的袭击、允许伊朗使用民用核能等。

2. 美国副总统万斯12日在巴基斯坦首都伊斯兰堡召开的新闻发布会上说,美方尚未与伊朗达成共识,将返回美国。

3. 美国总统特朗普当地时间4月12日在社交媒体平台发文称,即刻起,美国海军将开始对所有试图进入或离开霍尔木兹海峡的船只实施封锁。

4. 当地时间4月12日,伊朗伊斯兰革命卫队发布第59号公告,称在遵守相关特定航行准则的前提下,霍尔木兹海峡允许非军事船只通过。声明表示,任何国家的军事舰艇无论以何种名义或借口,只要试图接近霍尔木兹海峡,都将被视为违反停火协议,将遭到伊斯兰革命卫队海军严厉,强硬的回应。

【BR橡胶】

【行情回顾】截至2026年4月10日15:00,BR橡胶2605合约下跌4.91%,10日晚,盘面持续下滑。

【核心观点】核心驱动在于成本端丁二烯价格回落:一方面地缘局势缓和,前期因原料紧张导致的成本支撑明显松动;另一方面市场传出东北亚地区采购到远月低价货源的消息,进一步压制价格。4月10日,国内丁二烯价格环比下跌600-1000元/吨,拖累BR橡胶盘面重心下移。与此同时,需求端轮胎企业开工率持续走低,下游对高价原料抵触强烈,形成一定负反馈。综合判断,短期多重利空叠加,BR橡胶将延续震荡偏弱走势,后续需密切关注地缘局势对丁二烯供应链的实际影响。

【乙二醇】

【行情回顾】截至2026年4月10日晚,乙二醇2605合约盘面持续下跌。

【核心观点】本轮下跌的核心逻辑在于多空预期快速切换:供应端,前期因中东冲突导致的进口收缩预期已被逐步消化,美伊停火后市场开始交易供应逐步恢复;需求端,终端织造产销持续清淡,聚酯企业库存累积,开工率低于近年同期,部分工厂已启动减产检修。综合判断,在地缘溢价消退与需求持续疲弱的双重压制下,乙二醇短期预计延续震荡偏弱走势,后续需密切关注霍尔木兹海峡实际通航进度及聚酯减产力度的变化。

【LU燃料油】

【行情回顾】截至2026年4月10日15:00,LU燃料油2605合约上涨1.91%。10日晚,盘面重心下滑。

【核心观点】根据快讯,中东产油国已要求亚洲炼油厂提交4月和5月原油装船计划,为最终恢复通过霍尔木兹海峡的运输做准备。但沙特能源设施近期多次遭袭致多人伤亡,能源出口受直接影响。复航预期与地缘风险反复博弈,油价高位震荡加剧。美伊首轮谈判计划在巴基斯坦首都伊斯兰堡举行,巴方部署上万安全人员保障会谈。停火安排能否平息地区战火存疑,但谈判本身意味着地缘溢价存在回吐风险。

【氧化铝】

【行情回顾】截至2026年4月10日15:00,氧化铝主力合约收跌1.16%。夜盘,氧化铝主力合约收涨0.15%。

【核心观点】国内氧化铝市场延续累库趋势,且累库幅度有所扩大。供应端,尽管行业开工率小幅回落,但受益于广西地区新投项目正式投产,周度产量仍保持环比增长,供应压力持续显现。从库存结构看,电解铝厂原料库存受北方集中到货影响有所增加,氧化铝厂内成品库存因新产能释放而累积,港口库存则受进口资源到港激增推动大幅上升,期货仓单亦维持缓慢增长。值得注意的是,在途及站台堆积库存有所下降,一定程度上缓解了流通环节压力。短期氧化铝维持过剩预期,预计氧化铝价格震荡偏弱。

【铂】

【行情回顾】截至2026年4月10日15:00,铂主力合约收涨1.61%。

【核心观点】盘面上看,贵金属板块近日仍受地缘局势反复与通胀预期扰动支撑,避险与抗通胀配置需求对铂价形成一定带动;同时,世界铂金投资协会近期预计2026年铂金市场仍将维持短缺格局,也为铂价提供了中期基本面支撑。只是从节奏上看,铂价在前期连续走强后,短线也将面临美元波动及美联储政策预期反复带来的扰动,预计后市或维持高位震荡运行,需继续关注美元走势、美国通胀数据及贵金属板块整体情绪变化。

【股指】

【行情回顾】4月10日,A股全线反弹,深强沪弱格局明显。沪指收涨0.51%,报3986.22点;深指大涨2.24%,报14309.47点。IF主力合约上涨1.45%,IC、IM主力合约分别上涨1.07%、0.96%。市场成交额达2.32万亿元,高于近5日均值约2.13万亿元,量能有所放大。电力设备、非银金融、通信等板块领涨,涨幅分别达3.50%、2.51%、2.04%。农林牧渔、交通运输、有色金属板块小幅收跌,跌幅均在1%以内。

【核心观点】美国同伊朗达成为期两周的停火,全球权益市场震荡攀升。市场风险偏好有所回升,但当前中东局势依旧扑朔迷离,避险情绪仍存。近期两市成交量整体回升,市场情绪持续好转。经济基本面整体向好;3月PMI好于预期,一季度经济表现整体超预期,同时通胀预期有所升温。在未彻底休战前,股指短期恐仍面临波动压力,投资者需密切关注地缘形势,中长期向好趋势不变。

【国债】

【行情回顾】2026年4月10日国债期货呈长强短弱分化走势:30年期主力合约TL2606收112.370元,涨0.20%;10年期T2606收108.260元,跌0.01%;5年期TF2606收105.925元,跌0.03%;2年期TS2606收102.482元,平盘。

【核心观点】地缘因素是当前债市的主要影响因素,事件驱动之下市场波动频繁。美伊双方停火问题再度搁置,伊朗方面其官媒严词辟谣了赴巴谈判的传闻,美伊双方的谈判能否如期进行仍未可知,美方表示不可能同意伊朗对霍尔木兹海峡过路船只收费,而伊朗方面提出的十个条件中多条触及美伊以底线问题,因此短期美伊谈判预计很难达成一致。今日公布的PPI同比增速时隔41个月再度转正,虽然美伊战争带来的输入性通胀问题是主要因素,但对于企业和居民消费信心的提振也有一定帮助,年内原油价格大概率自高位回落,但是其价格中枢很难再回到战争前的水平,货币政策宽松预期推后,年内降准降息的时间点预期已经推迟到二三季度。后续债市预计呈现分化格局,4月以来高息存款压降背景下,理财规模增长并推动资金利率不断下行,短债收益率持续走低。而长端,通胀预期交易和避险需求的共同影响下,存在不确定性。

【豆一】

【行情回顾】截至4月10日15:00,豆一期货延续昨日强劲涨势,盘面看呈现近强远弱格局,2605合约收盘大涨2.4%左右。夜盘维持震荡。

【核心观点】鉴于市场对今年东北产区新季玉米种植面积预期增加,而大豆种植面积预期缩减10%~15%,新豆上市前国储拍卖只剩下30-40万吨可供市场,供需紧平衡格局显而易见。不过,当前期货盘面态势对现货市场影响有限,当前东北大豆现货市场延续平稳格局,黄淮海及两湖产区大豆现货市场价格也持续平稳。不过,相关消息支撑豆一期货价格大幅上涨,对东北大豆现货价格形成支撑。当前南方市场仍延续供强需弱格局,虽然大型贸易商挺价观望情绪浓厚,但走货节奏受市场供需格局主导,仍存清库压力。但市场预估2025年余粮有限,且集中于贸易商环节,市场价格下行空间有限。

【棉花】

【行情回顾】截至4月10日15:00,隔夜ICE棉花期货强势上涨,突破11个月高点,给国内盘面带来支撑。郑棉期货全线翻红,各合约均以红盘报收,主力交投重心明显上移,触及合约高点15810元,上涨2.41%。夜盘窄幅震荡。

【核心观点】今年新疆棉花播种已拉开帷幕,春播时间较常年有所提前。3月底以来,新疆大部分棉区天气条件明显好于常年,南疆阿克苏、喀什等地区已陆续开播,较常年提前12-19天,北疆博州、玛纳斯县部分棉田少量棉花开播。据中国棉花信息网数据,截至4月6日,新疆棉花播种进度约25.4%,同比快11.3个百分点。另据中国棉花协会调查结果,今年全国预计植棉意向面积同比下降3.8%,新疆产区意向植棉面积较前期计划出现不同程度减少,内地植棉规模延续收缩趋势。海外市场上,美国农业部上调2025/26年度全球棉花产量预估,但美元走软带来支撑,且美国主要种植地区天气干旱引发市场对新作的担忧。基本面来看,2026年新疆地区棉花种植面积下降基本成为定局,但减产幅度有一定分歧,后续需要关注新疆地区实际播种面积与预期之间的差。

【苹果】

【行情回顾】截至2026年4月10日15:00,苹果主力05合约,盘终收报9703元,上涨1.85%。

【核心观点】清明备货期需求收尾后,销区重回清淡,客商按需补货,走货放缓。产区出库持续推进,但慢于去年同期。剩余库存虽处于历史偏低水平,但结构性分化显著,优质货源供应偏紧,价格持稳;普通及偏差货呈让价走量态势,整体承压。盘面方面,近月合约受交割成本支撑与现货低迷压制,多空博弈呈震荡走势,谨防临近交割,围绕交割成本博弈带来短期剧烈波动。而远月合约焦点在新季生长状况上,当前处于苹果花期,产区气候平稳,暂未出现气候扰动,更多受当前现货市场影响,短期缺乏驱动,但后续需警惕突发天气状况的影响。

【玉米】

【行情回顾】截至2026年4月10日15:00,大连玉米期货强势收涨1.28%。夜盘窄幅震荡。

【核心观点】玉米供需格局未发生明显变化,但由于政策性粮源的投放,市场惜售情绪明显降低,整体供需情况较此前略有宽松。本周玉米淀粉库存小幅增加,山东因个别企业减产检修带动库存下降,其他产区库存略增。目前下游签单提货一般,玉米淀粉供应充足。据Mysteel农产品调查数据显示,截至4月8日,全国玉米淀粉企业淀粉库存总量127.4万吨,较上周增加1.20万吨,周增幅0.95%,月增幅4.68%;年同比降幅8.61%。玉米现货价格总体小幅偏弱走势,同部地区略有调整,波动地区减少,总体跌多涨少。国内主产区贸易商心态松动,出货意愿提升,养殖亏损持续扩大,饲企采购极为谨慎,深加工企业按需采购,叠加小麦及进口谷物替代优势凸显,继续压制价格。

【行情回顾】截至2026年4月10日,EC2606合约下跌3.46%报1997.9点。

【核心观点】当前集运市场受4月现货降价及美伊停火带来的地缘情绪降温影响,短期期市氛围偏空;但马士基宣涨5月运价叠加发运旺季临近,供需边际改善预期对主力合约仍有托底作用。整体盘面处于多空交织状态,后续需持续关注其他航司提价跟进情况,并警惕地缘局势不确定性带来的情绪反复风险。

【焦煤】

【行情回顾】截至2026年4月10日15:00,焦煤2605合约收跌4.22%。夜盘,焦煤2605合约收涨0.19%。

【核心观点】盘面开始对近月合约的交割进行交易,美伊战争带来的情绪冲击让步于现实层面的交割压力逻辑。“煤炭替代油气”的传导偏慢,且需原油价格持续保持高位,对盘面的支撑走弱。基本面,双焦供应季节性恢复并已略高于近两年同期,铁水产量连续三周增加,钢厂复产节奏明显加快。供需皆有回升,但供应略显宽松。成材方面,需求端释放出温和信号,但强度依然偏弱。南方进入汛期,施工强度受限,传统基建的实物工作量改善还有待观察。库存总量压力明显缓解,局部库存压力依然存在。预计双焦短期偏弱震荡,远月强于近月,关注中东局势进展。

作者:

张霄Z0012288 范芮Z0014442

刘金鹭Z0019372 柴颖华Z0015079杨慧丹Z0019719 霍柔安Z0020307

韩广宇Z0020923 王兆玮Z0022231