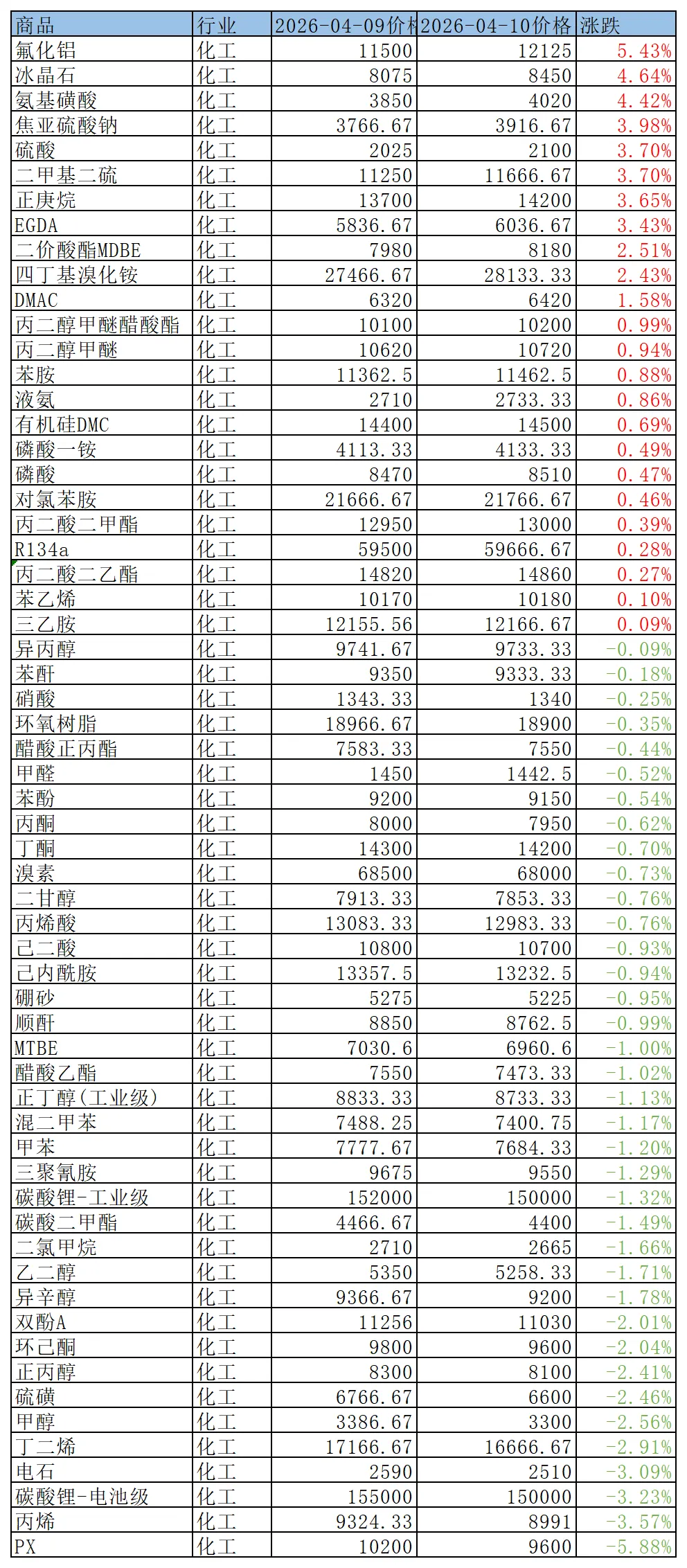

今日化工市场延续分化,约58%品种下跌,26%上涨,整体情绪降温,下游以刚需补库为主,高价成交受阻。主要影响因素:原油高位震荡提供成本支撑;中东地缘冲突扰动供应链;国内装置检修致供应收缩;下游需求复苏不及预期,对高价原料接受度有限。

上涨:环保管控+需求回暖,局部强势

铝行业需求回暖叠加环保整治导致供应收紧,企业产能释放受限,行业库存低位,同时上游氟化工原料涨价形成成本支撑,供需缺口扩大,氟化铝单日领涨(+5.43%)。冰晶石(+4.64%)、氨基磺酸(+4.42%)、焦亚硫酸钠(+3.98%)协同跟涨,逻辑一致——同为铝电解辅料或受环保与需求双驱动,共同凸显无机、精细化工板块的局部高景气。

二甲基二硫与硫酸(各+3.70%):前者受益于下游石油炼制、化工领域需求复苏,货源偏紧;后者受环保检修影响装置开工,叠加磷肥、冶金等刚需采购持续,供需缺口扩大,价格同步走高。

正庚烷(+3.65%)受下游春季补库及原料成本传导支撑,温和上涨。其余如DMAC、丙二醇甲醚、苯乙烯(+0.10%)、三乙胺(+0.09%)等13个品种涨幅不足3%,供需基本平衡,下游刚需支撑为主,仅受原料小幅波动影响,部分近乎平盘。有机硅DMC、磷酸一铵等品种微涨,依托需求支撑和库存去化,进一步巩固局部景气。

下跌:地缘溢价回吐+供需宽松,调整温和

PX(-5.88%),地缘溢价回吐叠加供需宽松,导致极端回调。供应端虽有个别装置降负,但进口船货集中到港,主港库存处于近年同期高位;需求端PTA行业受高价原料挤压利润,减产并推迟采购。前期过度交易的地缘中断预期被证伪,价格单日大跌。

丙烯(-3.57%)、碳酸锂-电池级(-3.23%)受供需宽松与心态逆转驱动。丙烯因开工高位、下游需求不及预期;碳酸锂从“恐慌抢货”转为“刚需小单”,下游放缓采购;

丁二烯(-2.91%)、甲醇(-2.56%)、硫磺(-2.46%)、正丙醇(-2.41%)则因供应充足、需求平淡、成本支撑减弱,同步回调。

环己酮(-2.04%)、双酚A(-2.01%)、异辛醇(-1.78%)等10种,受下游塑料、树脂等行业需求平淡影响,回调幅度在1.7%-2.1%之间。

其余如甲苯、混二甲苯、异丙醇(-0.09%)、苯酐(-0.18%)等23个品种跌幅不足1%,供需基本平衡,仅受采购节奏放缓或地缘溢价回吐的间接影响,近乎平盘。

今日江浙地区二氯甲烷散水出厂价,工业级报价在2880元/吨。价格条件:现款现汇、自提、含税、散水、汽运。

乙二醇现货价格在5150元/吨附近。价格条件:现款现汇,自提,含税。

醋酸乙酯价格区间为6900—7050元/吨。价格条件:含税、现汇、自提。

今日热门大宗化工原料价格(日涨跌)

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?