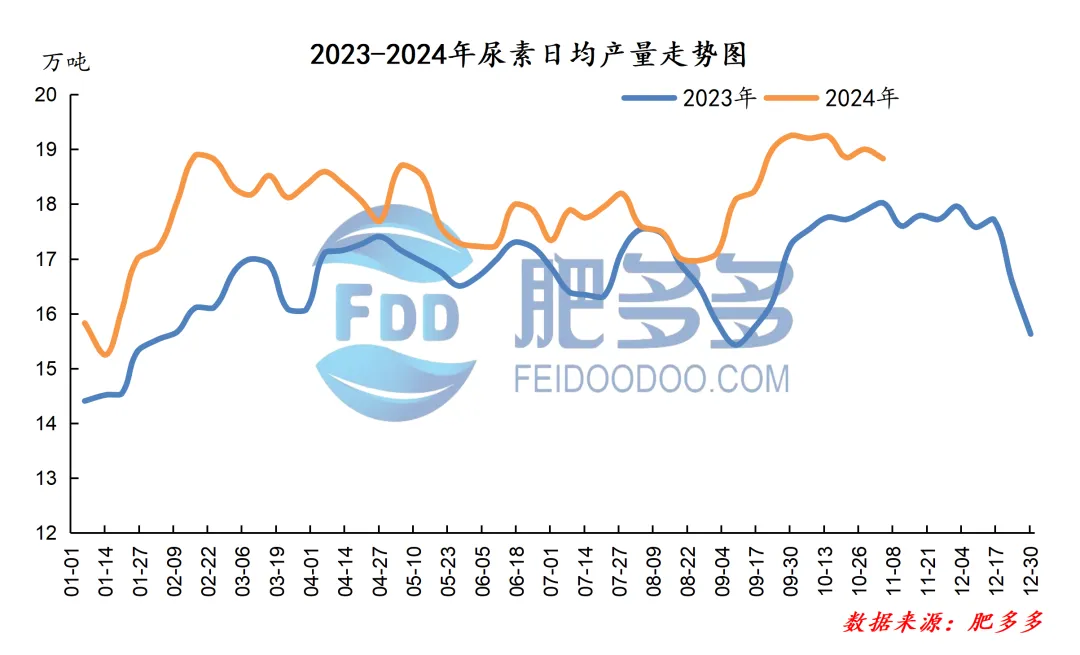

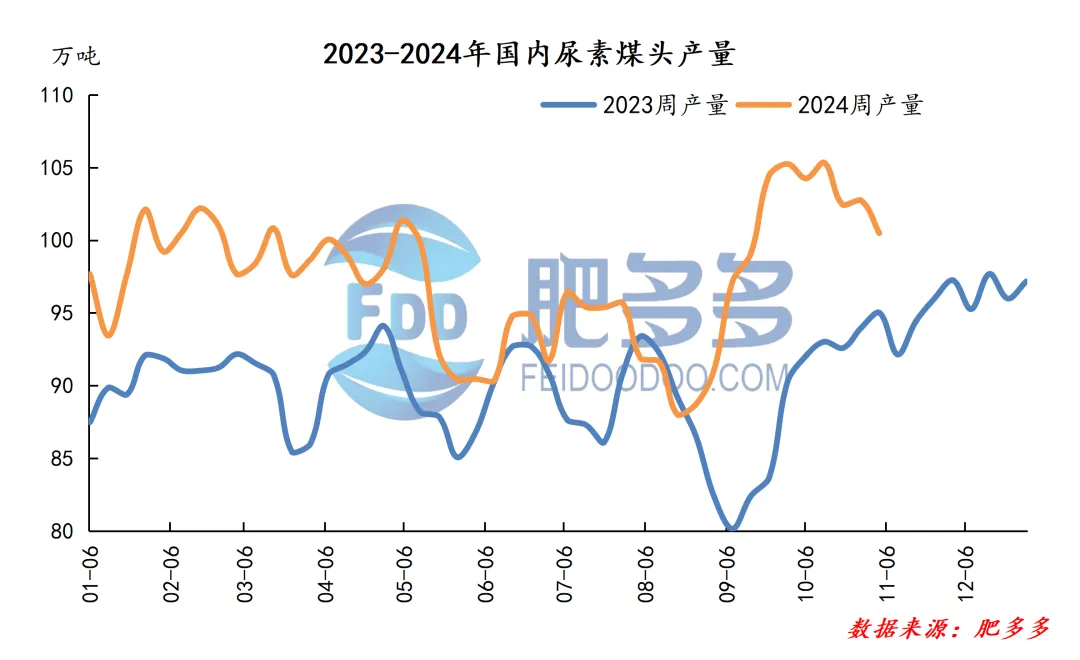

产量:本周,国内尿素产量约为131.79万吨,较上周减少1.22万吨,环比下跌0.92%,同比上涨4.46%;日产量为18.83万吨。本周部分主流区域受环保因素限产,日产呈现下跌趋势,但仍保持高位运行,市场现货供应充足继续。周内产量减少省份有山西、山东、湖北、河南等,产量增加省份有陕西、新疆等。

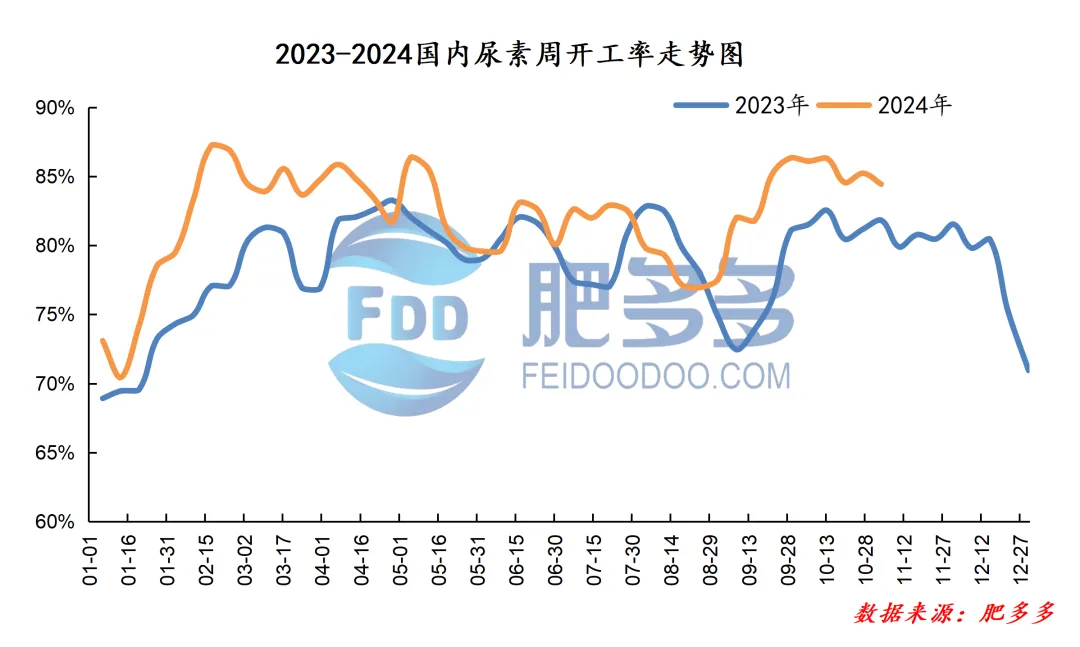

开工率:国内尿素行业开工率约为84.44%,环比下跌0.78%,同比上涨2.62%;国内尿素行业周内开工率下跌,但仍高于去年同期水平。周内环比开工上涨的省份有陕西、新疆等,环比开工下降的省份有湖北、山西等。

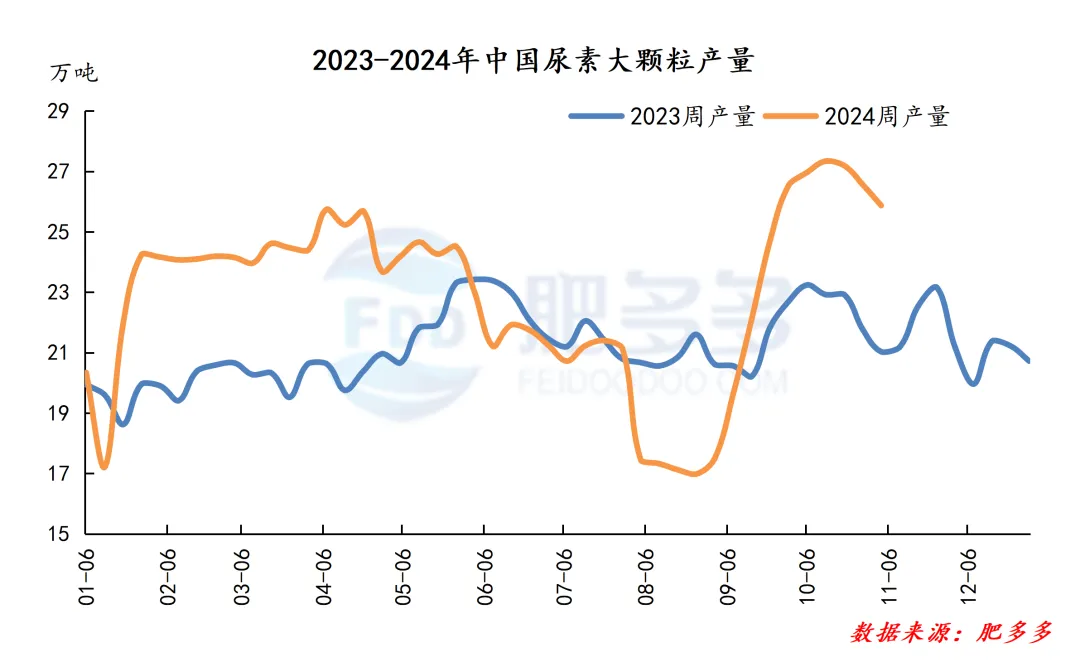

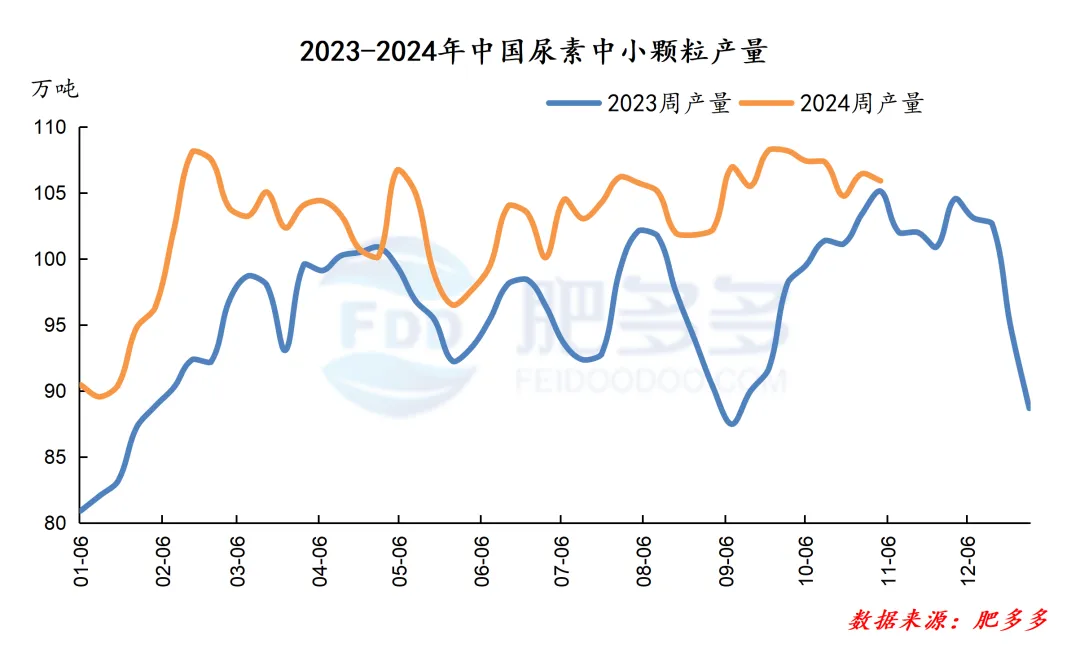

分型号来看,大颗粒尿素产量约为25.87万吨,较上周减少0.69万吨,环比下跌2.60%;较去年同期增加4.84万吨,同比上涨23.01%;大颗粒开工率约为89.95%,较上周下跌2.40%,较去年同期上涨16.93%。中小颗粒尿素产量约为105.92万吨,较上周减少0.53万吨,环比下跌0.50%;较去年同期增加0.79万吨,同比上涨0.75%;中小颗粒开工率约83.20%,较上周减少0.41%,较去年同期下跌0.64%。

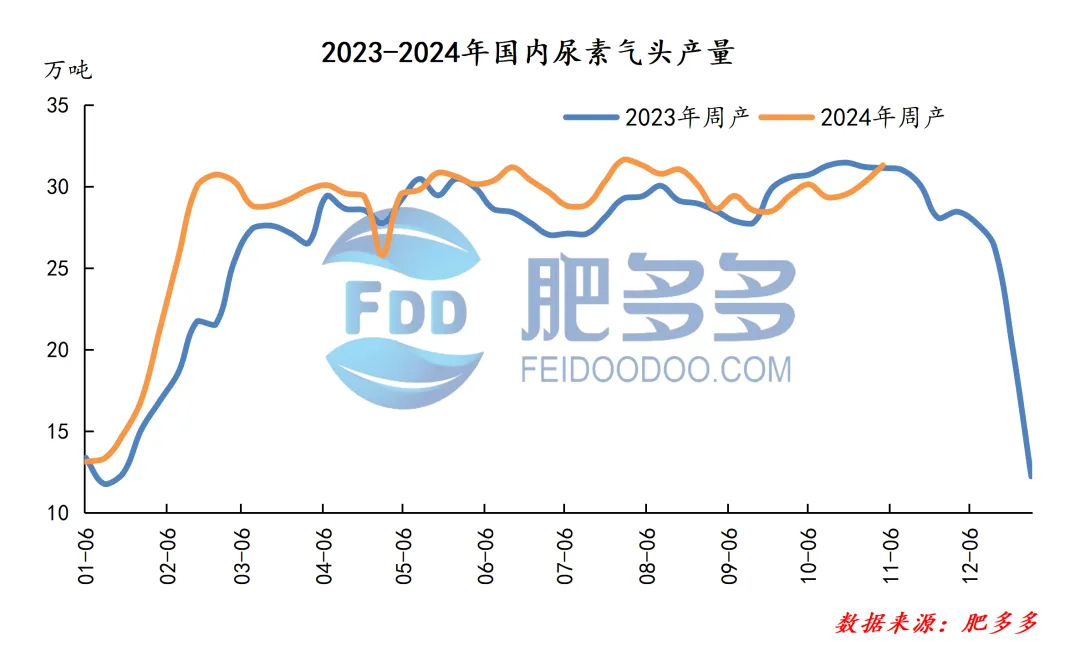

分工艺来看,煤制尿素产量约为100.48万吨,较上周减少2.26万吨,较去年同期增加5.46万吨;开工率约为84.50%,较上周下跌1.90%,较去年同期上涨3.31%。气制尿素产量约为31.31万吨,较上周增加1.04万吨,较去年同期增加0.17万吨;开工率约为84.26%,较上周上涨2.80%,较去年同期上涨0.46%。

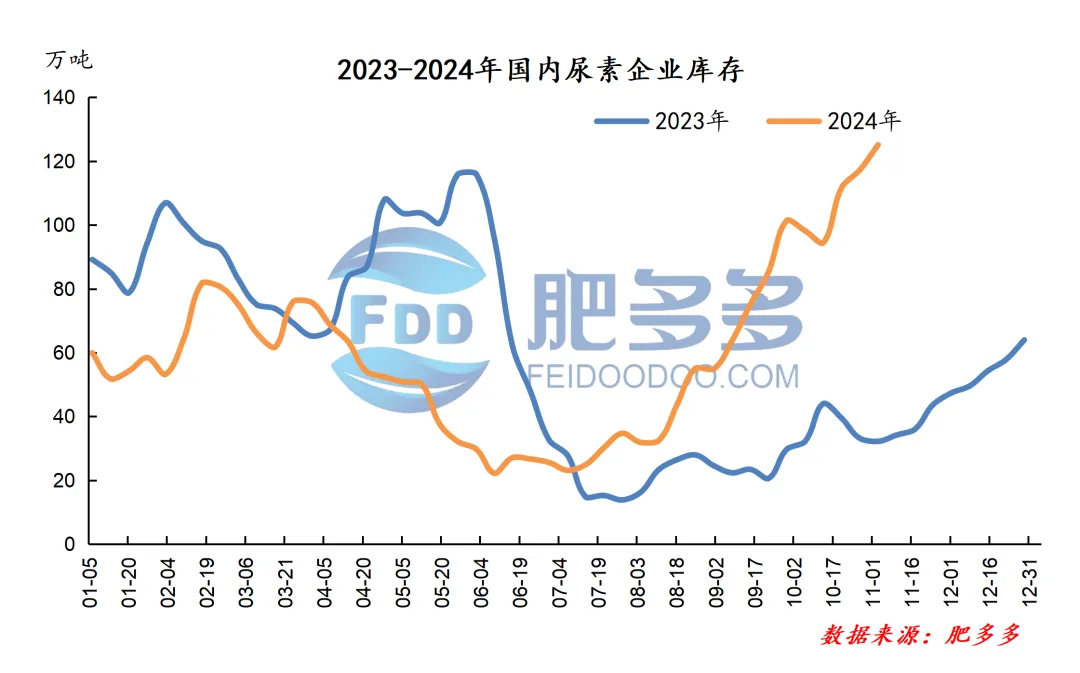

企业:本周,企业库存量约为125.14万吨,较上周增加7.88万吨,环比上涨6.72%;较去年同期增加92.95万吨,同比上涨288.75%。周内企业待发逐步减量,而新单跟进不畅,仅少数企业承接淡储任务,厂家出货压力渐增,企业库存至全年高点,库存持续承压,在出口未放开前,国内高库存局面较难改善。本周企业库存减少的省份有安徽、江苏、辽宁。企业库存增加的省份有河北、黑龙江、湖北、内蒙古、青海、山东、山西、陕西、云南、重庆。

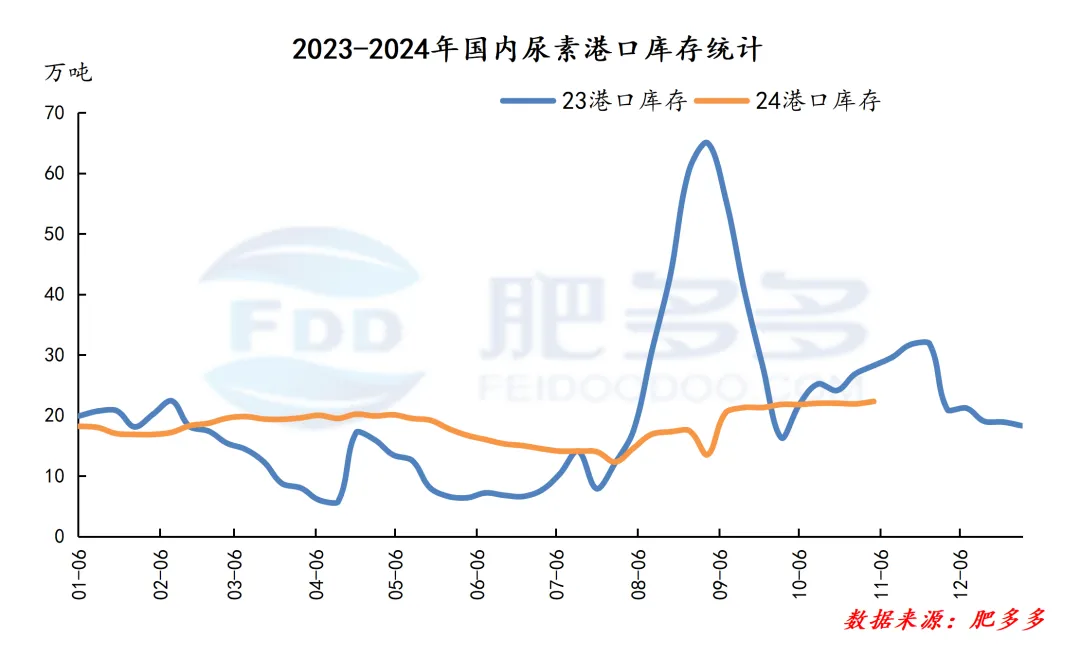

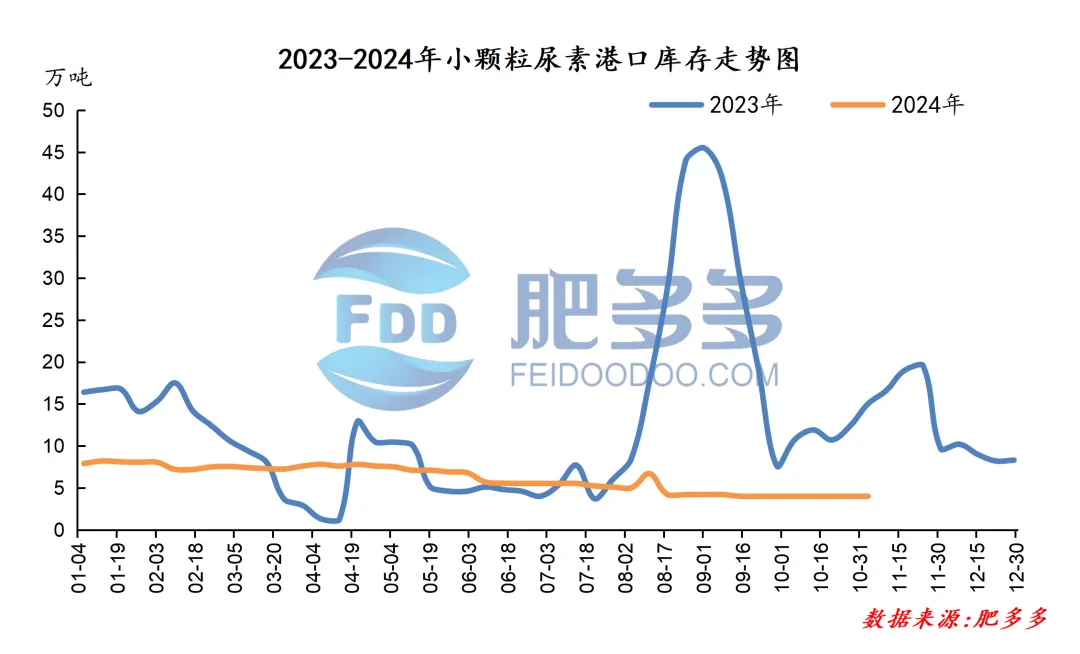

港口:港口库存共22.30万吨,较上周增加0.40万吨,环比上涨1.83%;较去年同期减少5.92万吨,同比下跌20.98%。本周期主要烟台港部分大颗粒零星货源进港,其他港口未见明显变化,整体港口库存量窄幅上升。

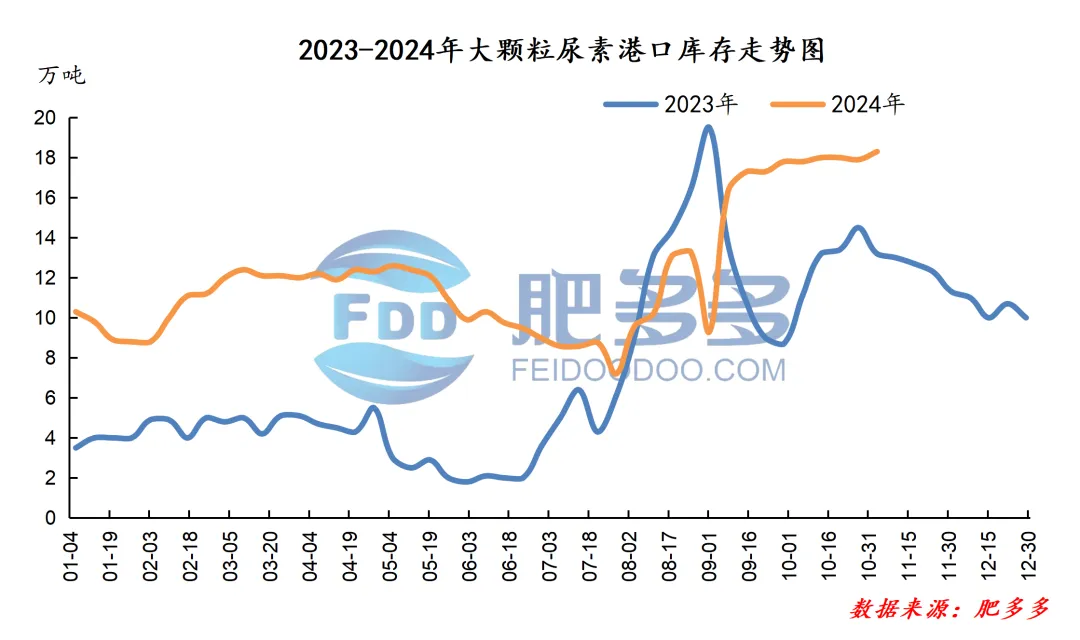

大颗粒:本周,国内大颗粒尿素港口库存为18.30万吨,较上周增加0.40万吨,环比上涨2.23%;较去年同期增加5.10万吨,大颗粒尿素港口量周内上涨,继续高于去年同期水平。

小颗粒:本周,国内小颗粒尿素港口库存为4.00万吨,较上周持平;较去年同期减少11.02万吨,小颗粒尿素港口库存量周内持平,继续低于去年同期水平。

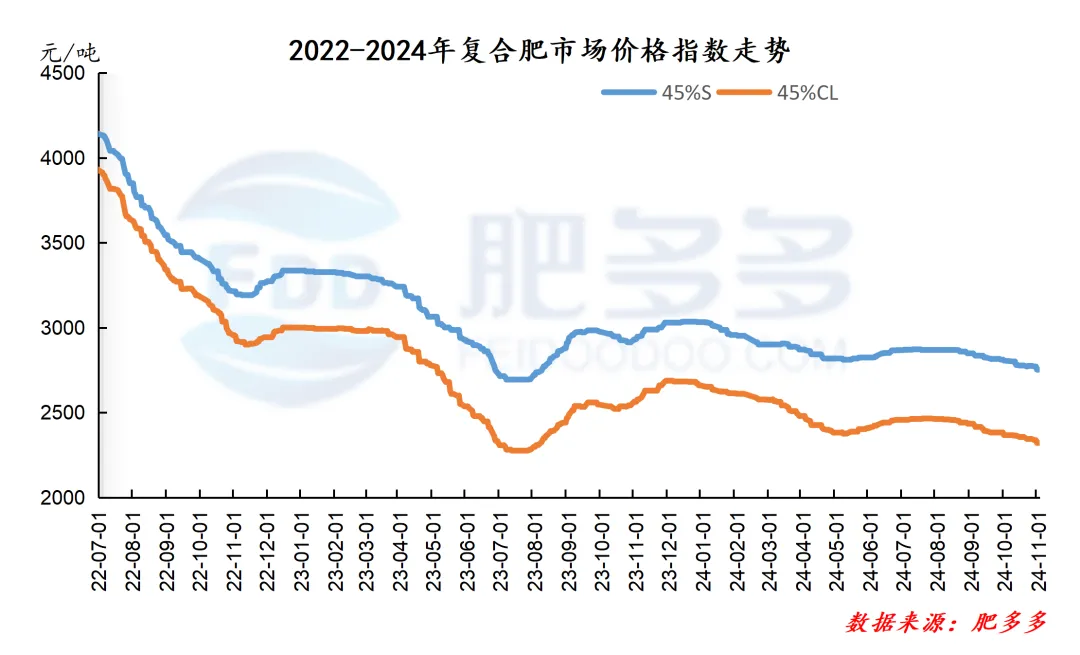

本周,国内复合肥市场价格窄幅向下整理,周内行情变动不大,下游经销商备肥心态谨慎,市场成交重心局部下滑。

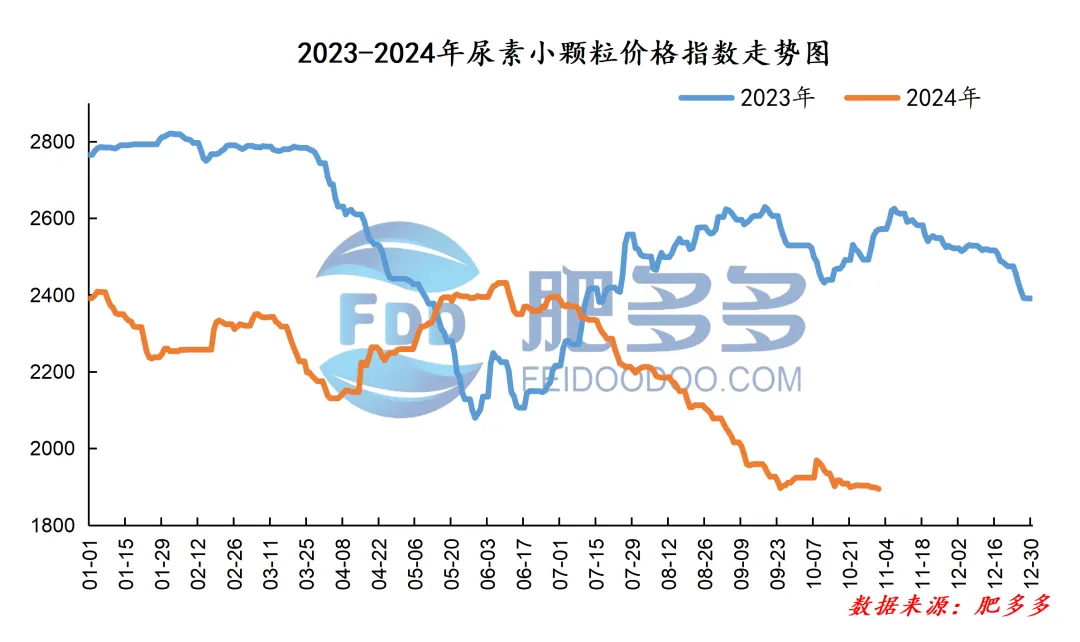

截止本周五,国内45%S价格指数为2752.50;45%CL价格指数为2320.91。

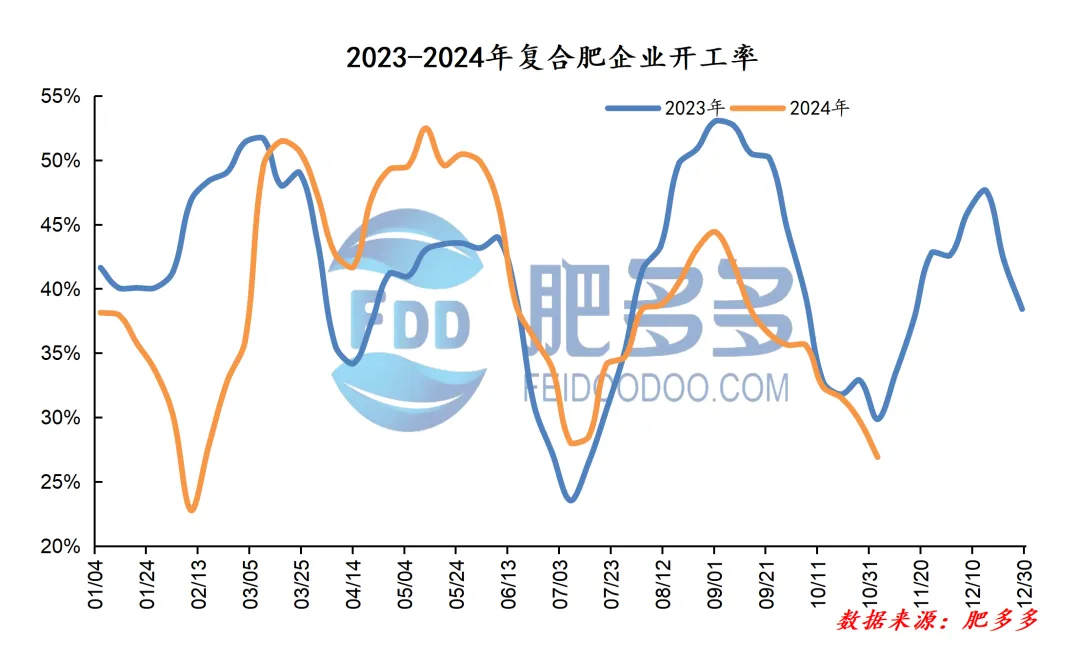

企业方面,复合肥生产利润继续向下,本周部分企业出台新价,但企业间价差依旧较大,行情暂稳整理,周内变动不大。市场方面,冬储预收虽在持续推进中,但鉴于磷复肥会议召开在即,业者多持谨慎心态,市场观望情绪较浓,多待此次会议指导市场。供应方面,本周复合肥市场开工率为26.91%,较上周减少2.83%,周内行业产能利用率继续低位向下整理,局部地区受环保检查出现停车现象,加之秋季用肥结束后,冬储发运还在启动阶段,因此企业的生产积极性有限,产能利用率维持低位,企业库存下降。需求方面,市场秋季用肥需求转淡后,冬储预收展开,持续推进,当前南方及东北冬储预收推进,华北等区域也针对小麦返青肥出台价格,但经销商操作谨慎,成交氛围不足。

综合来看,当前复合肥市场新单成交有限,业者观望情绪较浓,预计下周复合肥市场价格延续稳中整理,多关注下周磷复肥会议的召开。

本周,国内三聚氰胺主流市场价格先跌后稳,场内利好因素缺乏下,价格承压下行,周内弱势整理。

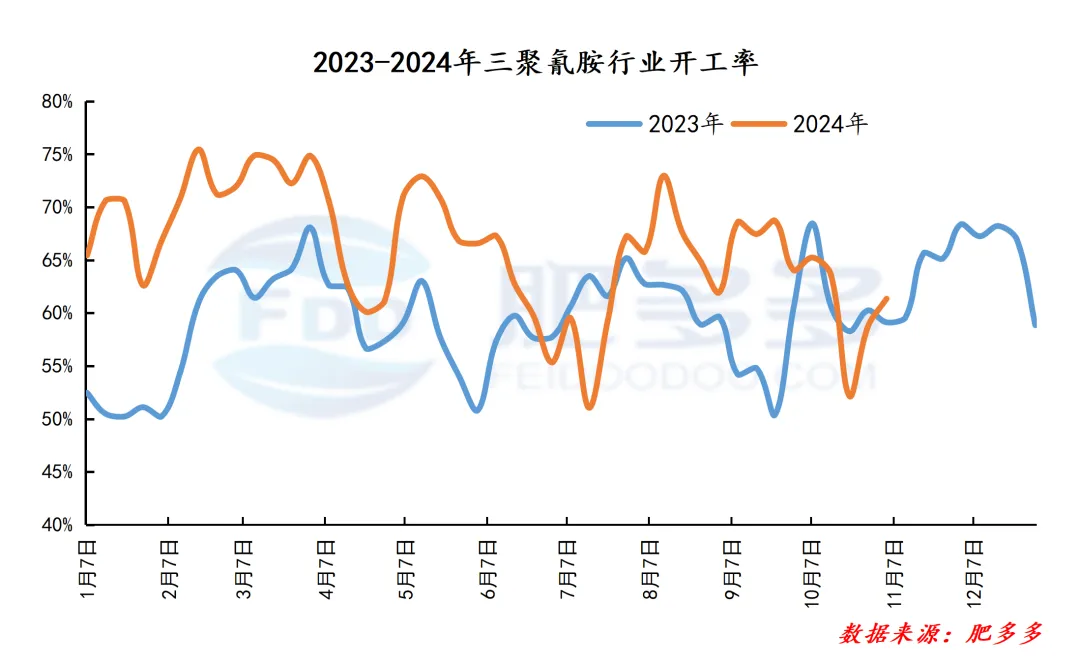

企业方面,周内企业积极出货为主,新单成交气氛欠佳,企业出货持续承压,报价同步承压小降,多根据自身剩余订单情况调整报价。市场方面,周内南北方运行差异明显,市场进展不佳,行情弱势运行,贸易商及终端采购多参考期货价格走势,维持逢低采购,追高谨慎的操作方式为主,行情窄幅偏弱下行。供应方面,本周三聚氰胺市场开工率为61.35%,较上周增加2.62%,周内西南及新疆地区产能利用率高位,供应量充足;华中部分装置停车检修,加之华北产能利用率低位,北方企业整体供应少量。需求方面,周内下游需求无明显变化,需求端逢低刚需跟进为主,整体交投氛围呈现走弱趋势。

综合来看,周内三聚氰胺市场运行一般,行情稳中波动,下周行业供应量有增加预期,预计下周三聚氰胺市场运行依旧偏弱,价格弱势僵持波动。

国际市场方面,散装小颗粒中国FOB价262-266美元/吨,低端下调2美元/吨,高端下调4美元/吨;波罗的海FOB价320-330美元/吨,较上周下调5美元/吨。

大颗粒中国FOB价267-271美元/吨,低端下调2美元/吨,高端下调4美元/吨;伊朗大颗粒FOB价323-323美元/吨,低端下调4美元/吨,高端下调4美元/吨。

供应:本周少数尿企业故障检修,日产呈现小幅下跌趋势,但仍处高位,预计下周供应面延续宽松态势。

库存:本周企业库存延续高位上涨,供应压力明显,在出口未放开前,国内高库存局面较难改善,预计下周企业库存延续高位。

需求:进入冬储备肥阶段,供需基本面未出现明显变化。农业需求推进缓慢,储备积极性一般;复合肥工厂开工率略有反弹,实际跟进少量有限;其他工业需求也多维持刚购为主,需求端支撑少量有限,难以提振市场氛围。

地址:北京市丰台区南四环西路188号总部基地三区27号楼国联数字经济总部三号楼

邮编:100070

电话:400-808-8675

邮箱:www.feidoodoo.com

联系人:韩笑 13811688831

负责撰写此报告的编辑承诺:保证报告信息来源合法合规,报告撰写力求客观、公正,结论不受任何第三方的授意、影响。本报告为研究员个人依据公开资料和调研信息撰写,本公司不对本报告所涉及的任何法律问题做任何保证。本报告中的信息均来源于已公开的资料,本公司对这些信息的准确性及完整性不作任何保证。本报告内中的内容仅供肥多多用户参考,不构成任何投资建议,任何人根据本报告做出的投资决策与肥多多及本报告作者无关。本报告版权归肥多多(以下简称公司)所有,未经公司书面授权,任何机构、个人不得刊载转发本报告或者以其他任何形式使用本报告及其内容、数据。