2026年4月14日 煤市“冷热不均”行情解析:产地涨不动,港口卖不动,进口煤成“天花板”!

涨跌互现,博弈加剧,整体呈现“稳中趋弱”格局

主产区价格稳中调整,涨跌信号交织。内蒙古市场部分高性价比煤矿因拉运车辆尚可,报价坚挺甚至小幅探涨,如鄂尔多斯Q5500坑口含税价在530-570元/吨。然而,涨价的“底气”并不普遍。榆林、鄂尔多斯均有煤矿因贸易商和煤场接受度下降、拉运车辆减少而下调煤价,其中部分煤矿水洗粉煤(CV5500,S0.23)坑口价下调10元/吨至565元/吨。这反映出,冶金、化工等非电刚需采购尚可,但难以支撑市场整体走强,站台及贸易商对高煤价的抵触情绪升温,市场观望氛围浓厚。当前,多数煤矿维持正常产销,供应充足,价格上行空间被高库存和疲软的需求所制约,呈现“少数涨价、多数维稳、局部降价”的态势。

库存缓慢下降,贸易商挺价,但终端需求是“硬伤”

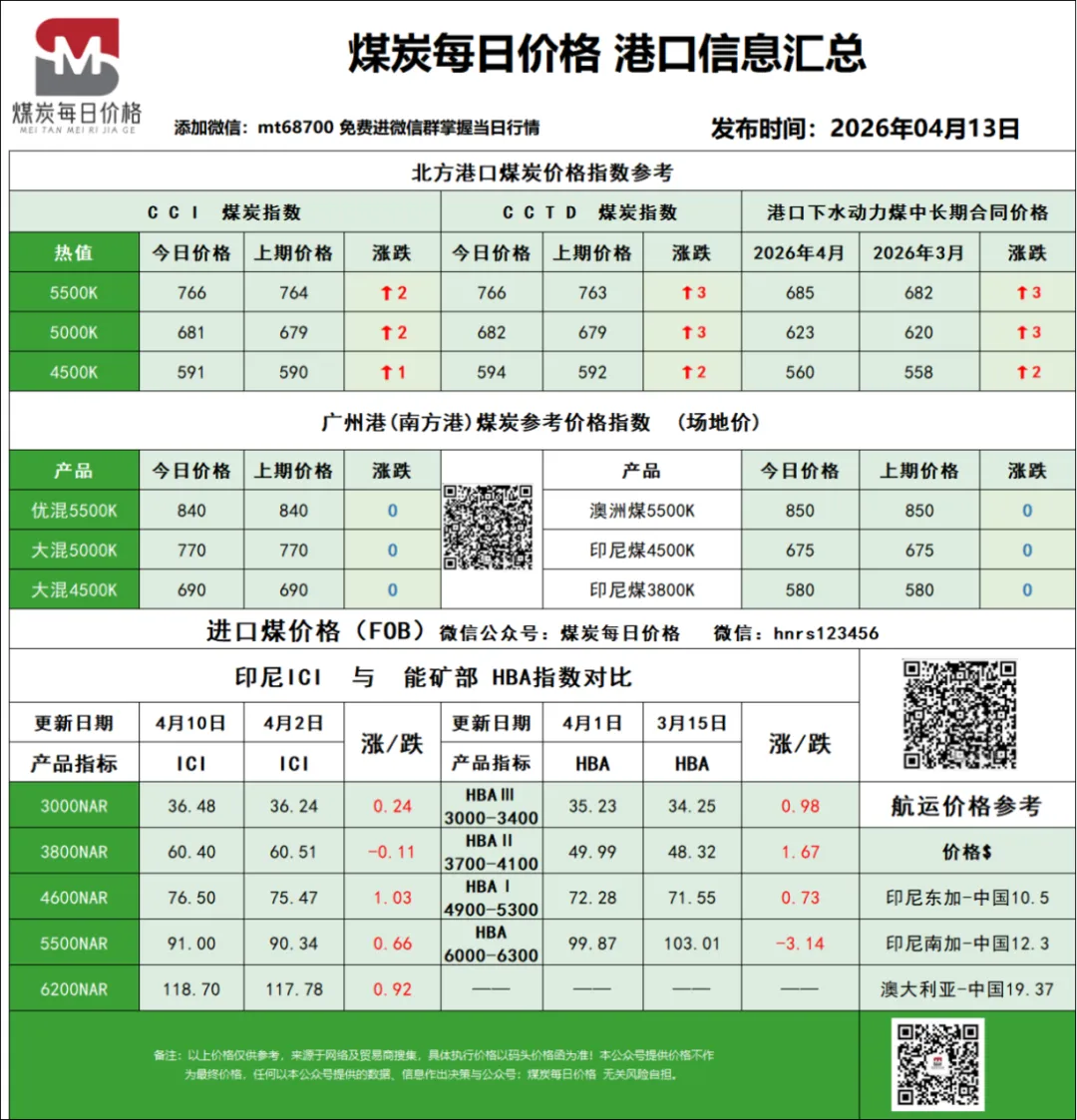

北方港口市场情绪整体平稳,但实际成交冷清,呈现“有价无市”的僵持局面。贸易商方面,挺价意愿较强,原因有二:一是大秦线春季检修导致港口煤炭调入量收紧,库存(特别是环渤海区域)缓慢下降,为煤价提供了底部支撑;二是进口煤价格高企,使得内贸市场煤在价格上仍有相对优势。然而,需求侧的疲软是当前市场的核心矛盾。终端电厂仍以长协拉运和采购低价进口煤为主,对市场煤的高价接受度极低,仅维持刚需采购。市场高价成交多为贸易商之间的投机性采购。以4月13日为例,5500K低硫煤报价在775-780元/吨,但实际下游还价仅在675-680元/吨,买卖双方价差巨大,难以形成有效成交。港口库存去化缓慢,叠加疏港压力,预计短期价格将维持高位震荡,难有突破性上涨。

报价坚挺,价格倒挂,成为国内煤价的“隐形顶”

进口煤市场目前最大的特征是“价格高位运行,与国内电厂招标价形成倒挂”。受霍尔木兹海峡局势等地缘政治因素影响,海运成本及供应担忧支撑外盘报价。目前,印尼3800大卡动力煤FOB报价在60美元/吨以上,折合到岸成本已高于国内部分电厂的招标限价。尽管东南亚等地对高卡煤需求旺盛,支撑了印尼高卡煤价格(如4600卡报价FOB 77.5美元/吨),但国内电厂对高价货源的抵触情绪非常强烈,多数招标因价格倒挂而流标。进口煤的强势价格,客观上为国内港口贸易商的挺价心态提供了“心理支撑”,但同时也压制了终端采购的实际需求。这种“看得见,摸不着”的高价,正成为制约市场活跃度的关键因素。