逼空行情!AI算力一季报展望,这个方向预期100%-200%增长

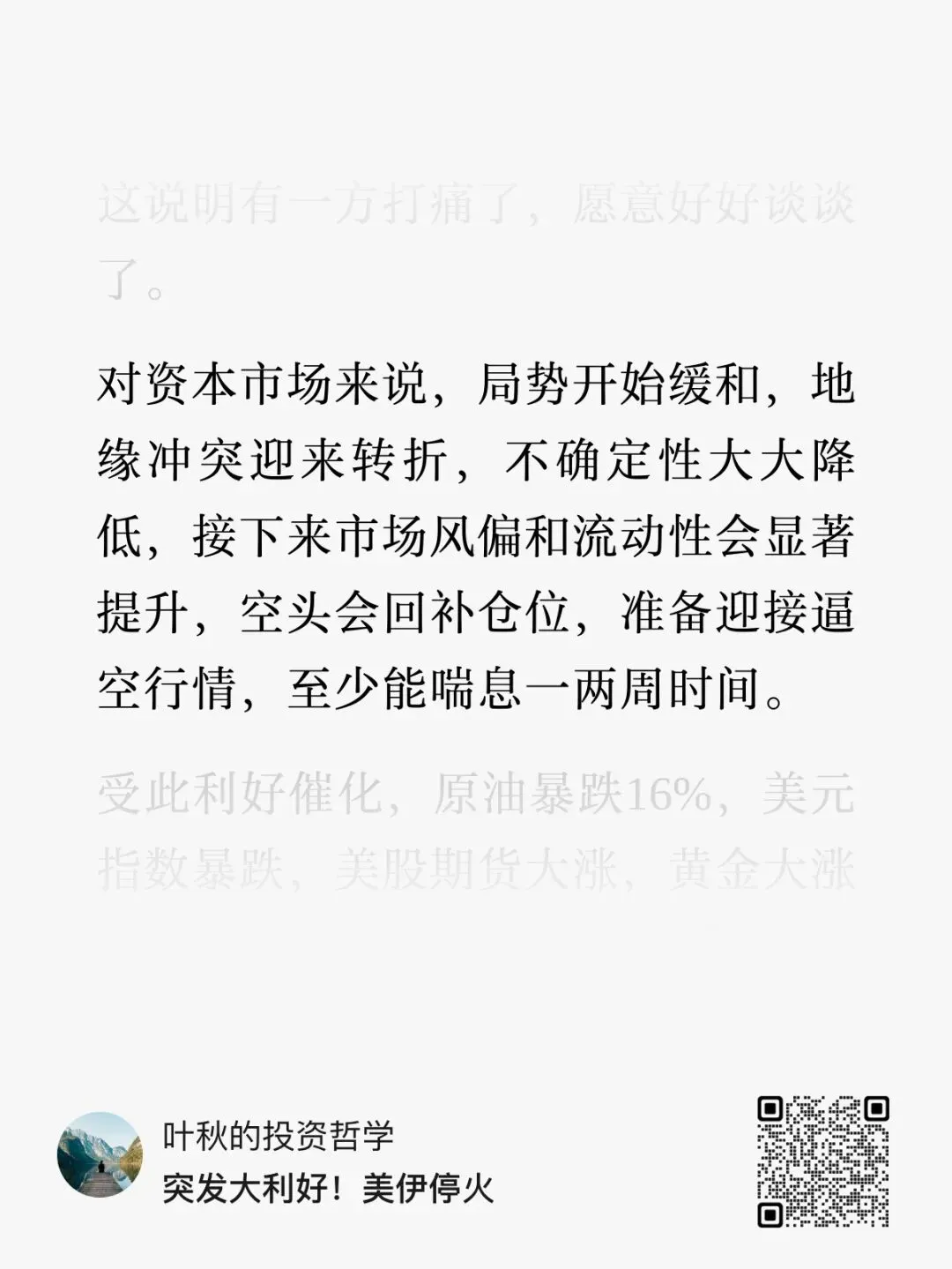

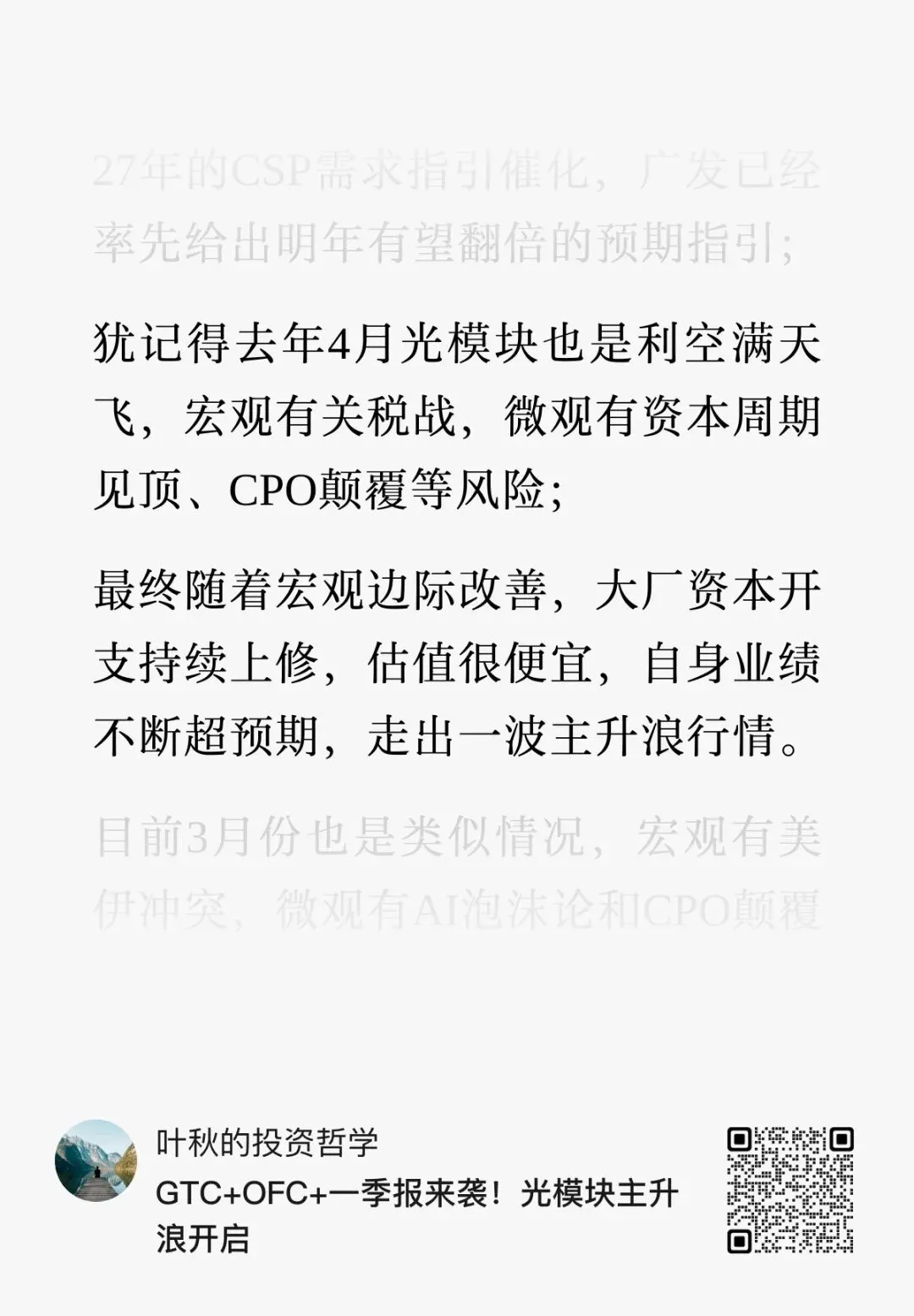

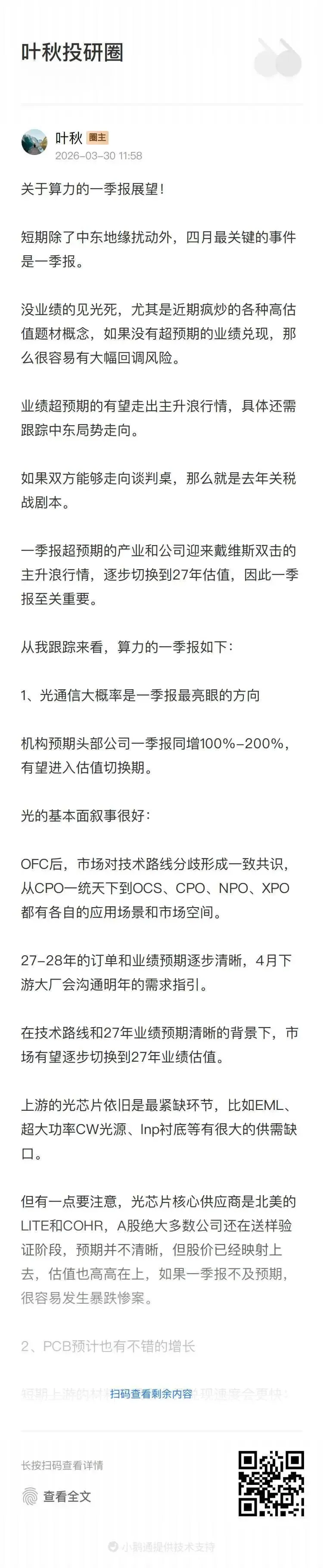

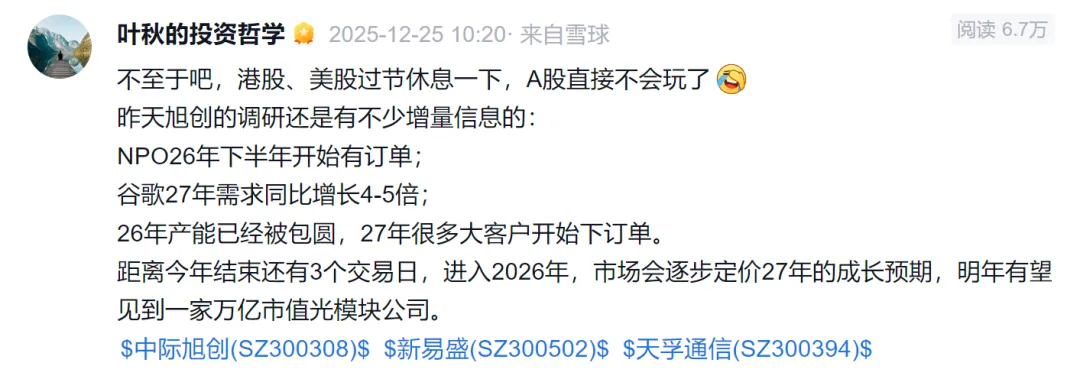

一日不见,如隔三秋,大家好,我是叶秋,一个有趣有料的AI科技投资者。盘后,中际旭创把一季报披露时间从4月24日提前到4月17日,提前了整整7天。啥信号呢?这说明旭创对业绩有绝对的信心。目前公司8600亿市值,距离万亿目标仅有一步之遥。 那天我在文章里说:地缘缓和,市场风偏和流动性会显著改善,准备迎接逼空行情。底下评论清一色:"高开低走"现在回头看,创业板5个交易日涨了14%,妥妥的逼空行情。4月1日的另一个观点也得到验证:宏观压制解除 + 一季报窗口 + 产业趋势加速 = AI算力主升浪。A股抄底的首选方向,依然是光和PCB,因为产业趋势、业绩、估值摆在那里,聪明资金并不傻。估值在10倍附近,今年涨幅还是负的(4月1日观点);业绩预期越来越好,头部公司一季报同增100%-200%;危中有机,A股每一次超额收益,基本都来自市场恐慌砸出来的带血筹码。如果你别人恐慌、你更恐慌,那么你永远是那个被反复收割的人。借着旭创一季报提前发布的东风,分享一下3月底写的算力股一季报展望!短期除了中东地缘扰动外,四月最关键的事件是一季报。 没业绩的见光死,尤其是近期疯炒的各种高估值题材概念,如果没有超预期的业绩兑现,那么很容易有大幅回调风险。 业绩超预期的有望走出主升浪行情,具体还需跟踪中东局势走向。 一季报超预期的产业和公司迎来戴维斯双击的主升浪行情,逐步切换到27年估值,因此一季报至关重要。 机构预期头部公司一季报同增100%-200%,有望进入估值切换期。 OFC后,市场对技术路线分歧形成一致共识,从CPO一统天下到OCS、CPO、NPO、XPO都有各自的应用场景和市场空间。 27-28年的订单和业绩预期逐步清晰,4月下游大厂会沟通明年的需求指引。在技术路线和27年业绩预期清晰的背景下,市场有望逐步切换到27年业绩估值。 上游的光芯片依旧是最紧缺环节,比如EML、超大功率CW光源、lnp衬底等有很大的供需缺口。 但有一点要注意,光芯片核心供应商是北美的LITE和COHR,A股绝大多数公司还在送样验证阶段,预期并不清晰,但股价已经映射上去,估值也高高在上,如果一季报不及预期,很容易发生暴跌惨案。 上游材料主要是Q布和CCL涨价预期;前面我也吐槽过,市场给予强周期的涨价材料过高的估值预期,这是最大的风险,近期相关公司也在大幅回调,后续还是要跟踪业绩和估值的匹配度。 设备股则受益于下游厂商激进扩产,头部厂商胜宏、沪电、鹏鼎等都是百亿级别的大扩产,卖铲子的设备股最先受益。 因此一季报设备股的大族和芯碁业绩端有不小的概率超预期,跟踪一季报业绩和在手订单情况。 下游PCB厂商一季报受制于产能释放节奏和产品验证进度,胜宏已经是扩产节奏最快最激进的,但考虑到一年的主体建设和设备安装+两三个季度的产能爬坡;一季报胜宏沪电业绩同比环比肯定是增长的,但肯定没有光模块那种翻倍以上增长。 一季报是全年业绩低点,后续预期逐渐向好,大的业绩释放节奏在二季度乃至下半年。 旭创提前发财报是一个产业趋势加速、业绩信心爆棚的信号。一季报超预期的产业和公司,迎来主升浪行情,逐步切换到27年估值。风险提示:以上内容仅为个人投资思考和记录,不构成投资建议,据此交易,风险自负。以上只是公开版的部分思考,更多AI产业研究和个股基本面,欢迎关注和加入。

那天我在文章里说:地缘缓和,市场风偏和流动性会显著改善,准备迎接逼空行情。底下评论清一色:"高开低走"现在回头看,创业板5个交易日涨了14%,妥妥的逼空行情。4月1日的另一个观点也得到验证:宏观压制解除 + 一季报窗口 + 产业趋势加速 = AI算力主升浪。A股抄底的首选方向,依然是光和PCB,因为产业趋势、业绩、估值摆在那里,聪明资金并不傻。估值在10倍附近,今年涨幅还是负的(4月1日观点);业绩预期越来越好,头部公司一季报同增100%-200%;危中有机,A股每一次超额收益,基本都来自市场恐慌砸出来的带血筹码。如果你别人恐慌、你更恐慌,那么你永远是那个被反复收割的人。借着旭创一季报提前发布的东风,分享一下3月底写的算力股一季报展望!短期除了中东地缘扰动外,四月最关键的事件是一季报。 没业绩的见光死,尤其是近期疯炒的各种高估值题材概念,如果没有超预期的业绩兑现,那么很容易有大幅回调风险。 业绩超预期的有望走出主升浪行情,具体还需跟踪中东局势走向。 一季报超预期的产业和公司迎来戴维斯双击的主升浪行情,逐步切换到27年估值,因此一季报至关重要。 机构预期头部公司一季报同增100%-200%,有望进入估值切换期。 OFC后,市场对技术路线分歧形成一致共识,从CPO一统天下到OCS、CPO、NPO、XPO都有各自的应用场景和市场空间。 27-28年的订单和业绩预期逐步清晰,4月下游大厂会沟通明年的需求指引。在技术路线和27年业绩预期清晰的背景下,市场有望逐步切换到27年业绩估值。 上游的光芯片依旧是最紧缺环节,比如EML、超大功率CW光源、lnp衬底等有很大的供需缺口。 但有一点要注意,光芯片核心供应商是北美的LITE和COHR,A股绝大多数公司还在送样验证阶段,预期并不清晰,但股价已经映射上去,估值也高高在上,如果一季报不及预期,很容易发生暴跌惨案。 上游材料主要是Q布和CCL涨价预期;前面我也吐槽过,市场给予强周期的涨价材料过高的估值预期,这是最大的风险,近期相关公司也在大幅回调,后续还是要跟踪业绩和估值的匹配度。 设备股则受益于下游厂商激进扩产,头部厂商胜宏、沪电、鹏鼎等都是百亿级别的大扩产,卖铲子的设备股最先受益。 因此一季报设备股的大族和芯碁业绩端有不小的概率超预期,跟踪一季报业绩和在手订单情况。 下游PCB厂商一季报受制于产能释放节奏和产品验证进度,胜宏已经是扩产节奏最快最激进的,但考虑到一年的主体建设和设备安装+两三个季度的产能爬坡;一季报胜宏沪电业绩同比环比肯定是增长的,但肯定没有光模块那种翻倍以上增长。 一季报是全年业绩低点,后续预期逐渐向好,大的业绩释放节奏在二季度乃至下半年。 旭创提前发财报是一个产业趋势加速、业绩信心爆棚的信号。一季报超预期的产业和公司,迎来主升浪行情,逐步切换到27年估值。风险提示:以上内容仅为个人投资思考和记录,不构成投资建议,据此交易,风险自负。以上只是公开版的部分思考,更多AI产业研究和个股基本面,欢迎关注和加入。