一、明日市场走势核心预判

2026年4月14日,A股三大指数集体放量走强。沪指涨0.95%报4026.63点,时隔14个交易日重返4000点大关;创业板指大涨2.36%报3558.53点,续创2021年12月以来阶段新高;两市成交额放量至2.38万亿元,较前一交易日激增2334亿元,全市场超3700只个股上涨。

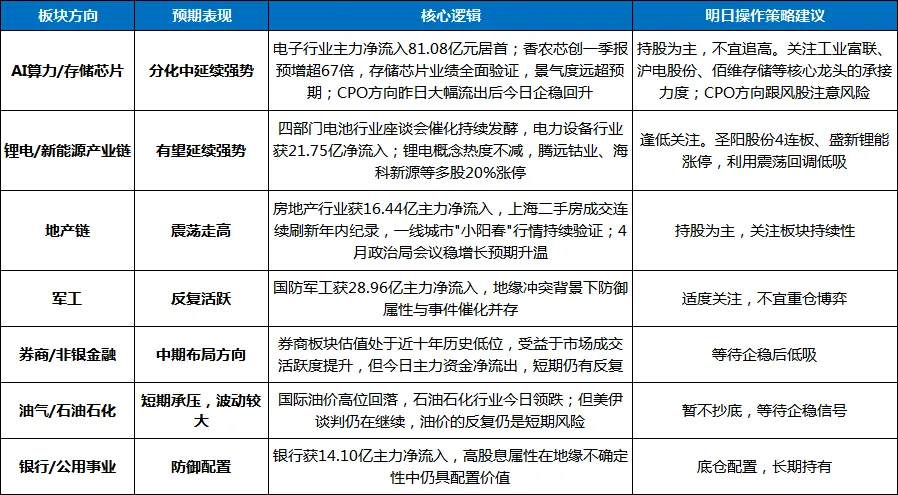

盘面上,电子行业主力净流入81.08亿元居首,房地产、国防军工分别获16.44亿、28.96亿净流入,油气板块延续承压。

站在明日(4月15日)——一季报业绩验证窗口全面开启、央行MLF到期与公开市场操作、4月下旬政治局会议政策预期升温——的关口,我们给出以下核心预判:

预判结论:今日沪指重返4000点,是A股对地缘扰动逐步"脱敏"、国内景气主线确认的共同结果。分析人士认为,随着一季报业绩预告密集披露期开启,市场开始对景气个股给予积极定价,外部扰动并未改变市场对景气方向的追逐,市场将回归基本面,中国股市有望重拾上升趋势。展望明日,预计市场延续震荡分化、结构性行情格局,一季报景气方向(AI算力/存储芯片、锂电产业链)仍是核心主线,地产、军工等方向或有轮动机会,油气板块短期仍有反复。

二、关键变化点与驱动逻辑分析

1. 今日盘面的本质:放量突破,资金向景气主线集中

4月14日最核心的信号,是电子行业主力资金净流入81.08亿元,电力设备、国防军工、房地产、有色金属均获超10亿元净流入;通信行业则净流出55.56亿元,计算机净流出33.32亿元。

资金流向揭示的真相:

●流入方向:电子(+81.08亿)、国防军工(+28.96亿)、电力设备(+21.75亿)、有色金属(+17.42亿)、房地产(+16.44亿)、银行(+14.10亿)

●流出方向:通信(-55.56亿)、计算机(-33.32亿)、基础化工(-20.93亿)、医药生物(-16.35亿)

CPO方向在昨日大幅流出后今日企稳回升。华工科技在昨日净流出超30亿元后今日获资金回流,天孚通信同步止跌企稳。资金正在从通信软件端向电子硬件端切换,算力硬件的内部轮动仍在延续,而非板块性退潮。

2. 一季报业绩验证窗口全面开启

4月进入一季报密集披露期,业绩成为4月市场的核心定价锚。截至目前,已有超过百家A股公司披露一季度业绩预告,超八成预喜。存储芯片板块表现最为抢眼——香农芯创预计一季度净利润11.4亿至14.8亿元,同比增长6714.72%至8747.18%,一季度利润直接超越2025年全年总额;德明利预计一季度净利润31.5亿至36.5亿元,同比增长超4600%,一季度利润相当于2025年全年近5倍。佰维存储、江波龙等存储龙头同样业绩亮眼。

分析人士指出,随着一季报业绩预告密集披露期开启,市场开始对景气个股给予积极定价,外部扰动并未改变市场对景气方向的追逐,市场将回归基本面,中国股市有望重拾上升趋势。

3. 外部变量:美伊谈判仍在继续,地缘敏感度持续降低

美伊双方在伊斯兰堡举行的谈判虽未取得突破,但对话仍在继续,美方表示在推动协议方面继续取得进展。美军在谈判失败后宣布封锁伊朗港口,国际油价一度逼近100美元/桶,但随后有迹象显示华盛顿和德黑兰可能会重启和平谈判,油价有所回落。

关键信号:A股对美伊谈判破裂、油价飙升的"利空"反应已极为有限——今日仅惯性低开后便震荡走高,三大指数集体收涨。地缘冲突的负面影响正在"一波弱于一波",A股的"脱敏"进程正在加速。

4. 国内政策:4月下旬政治局会议预期升温

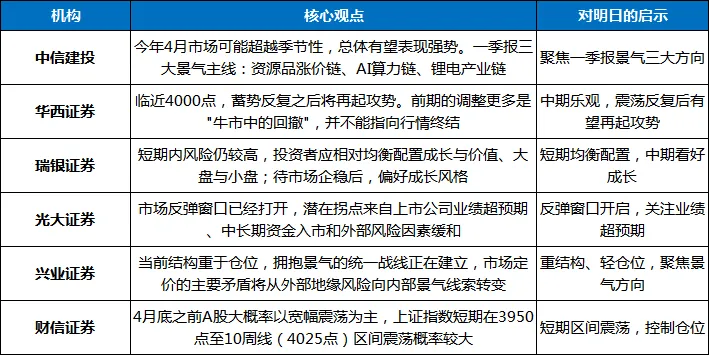

4月下旬政治局会议即将召开,市场对稳增长政策预期持续升温。华泰证券指出,应重点关注政治局会议对全球地缘形势及能源供应链扰动的评估及政策应对,以及经济形势的判断和后续增量政策部署。中信建投认为,今年4月市场可能超越季节性,总体有望表现强势,主要源于当前经济复苏和通胀回升的宏观环境。

总理4月10日主持召开经济形势专家和企业家座谈会,强调坚持政策支持和改革创新并举,放大政策效应。4月政治局会议政策预期将持续为市场提供支撑。

5. 地产链:一线城市楼市回暖持续验证

上海二手房成交持续放量,4月11日单日网签成交量达1632套,连续刷新年内成交纪录。北京、广州、深圳等一线城市同样走出"小阳春"行情,限购松绑、首付比例下调、公积金提额等政策形成合力。今日房地产板块主力净流入16.44亿元,午后大幅拉升,地产链景气修复预期持续强化。

6. 流动性环境:央行MLF到期,关注公开市场操作

明日(4月15日)央行将有6000亿元182天期买断式逆回购到期。近期央行在公开市场操作上持续净回笼,但流动性整体仍保持合理充裕。若央行对MLF到期进行增量续作,将对市场情绪形成正向提振。

7. 机构共识:聚焦一季报景气主线

瑞银证券中国股票策略分析师孟磊指出,短期内风险仍较高,投资者应相对均衡配置成长与价值,以及大盘与小盘;待市场企稳后,更偏好成长风格。财信证券认为,上证指数短期在3950点至10周线(4025点)区间震荡概率较大,创业板指在没有明显的日线走弱信号前,沿着5日线震荡向上概率较大。

三、板块热点展望与明日操作策略

关于"业绩验证期"的配置建议:

综合今日资金流向与机构观点,一季报景气三大主线(AI算力链、锂电产业链、资源品涨价链)仍是短期核心。明日操作中应坚持:

●仓位建议:5-6成中性仓位。财信证券指出,4月底之前A股大概率以宽幅震荡为主,不宜满仓追涨。

●持仓结构:40%科技成长(AI算力/存储芯片/半导体龙头)+20%新能源/锂电+20%地产/军工等轮动方向+20%现金。

●交易纪律:不追高、不杀跌、逢低布局。市场对地缘扰动的敏感度持续降低,但结构性分化加剧,聚焦业绩验证方向。

●坚决规避:油气、煤炭短期承压板块,资金流出明显,石油石化行业跌幅居前。

四、明日交易节奏把握:三项“关注”

1.关注一季报业绩预告的持续披露:4月进入业绩验证窗口,一季报景气方向将成为资金流向的关键线索。存储芯片(香农芯创、德明利)、AI算力、锂电方向业绩普遍预喜,需关注业绩超预期标的的接力效应,以及业绩不及预期个股的抛压风险。

2.关注4000点支撑有效性:今日沪指重返4000点,但普涨之后往往面临分化。若沪指能在4000点上方有效企稳,则中期向上空间有望打开;若反复失守,则短期或仍有整固需求。

3.关注量能变化:今日2.38万亿成交量为行情提供坚实支撑。若明日量能维持在2.2万亿以上,则结构性机会依然丰富;若快速萎缩至2万亿以下,需适当降低仓位预期。

五、风险提示

1.美伊谈判反复风险:美伊谈判仍在继续,若谈判破裂、局势再度升级,全球风险偏好可能再度承压,油气板块剧烈波动。

2.一季报业绩分化风险:4月进入年报和一季报密集披露期,业绩不及预期的高估值个股面临调整压力。部分纯题材炒作、缺乏业绩支撑的个股风险尤为突出。

3.量能持续萎缩风险:若成交快速萎缩至2万亿以下,结构性机会将显著减少,需适当降低仓位预期。

4.流动性边际收紧风险:4月中下旬央行MLF到期规模较大,若公开市场操作持续净回笼,可能对市场情绪形成短期扰动。

六、个人总结:放量确认修复,业绩主线引领

2026年4月14日,A股市场以一次放量普涨、重返4000点的走势,为4月行情写下又一精彩篇章。沪指时隔14个交易日收复4000点,创业板指续创阶段新高,电子行业获81亿主力净流入,房地产午后大幅拉升,成交放量至2.38万亿元。

今日最核心的信号,是电子行业主力资金净流入81.08亿元,工业富联、沪电股份、佰维存储获巨额资金加持,而通信、计算机板块则遭逾88亿元资金流出。存储芯片企业一季报全面预喜(香农芯创预增超67倍、德明利扭亏增超46倍),为科技成长主线提供了坚实的业绩支撑。分析人士指出,随着一季报业绩预告密集披露期开启,市场开始对景气个股给予积极定价,外部扰动并未改变市场对景气方向的追逐,市场将回归基本面。

对于投资者而言,当前市场的关键词是"放量确认修复,聚焦业绩主线":

●短期应对:聚焦AI算力、存储芯片、锂电等一季报景气方向,但需控制仓位、避免追高。普涨之后分化是常态,耐心等待回踩后的低吸机会。

●中期布局:关注券商、地产等受益于政策预期的方向。中信建投认为,今年4月市场可能超越季节性,总体有望表现强势,一季报三大景气主线或成为近期市场焦点。

●保持定力:华西证券指出,前期的调整更多是"牛市中的回撤",并不能指向行情终结,震荡反复后A股有望再起攻势。在放量反弹中保持定力、聚焦主线、逢低布局,方能在复杂市场中把握主动。

放量确认修复,业绩主线引领。聚焦核心,静待花开。