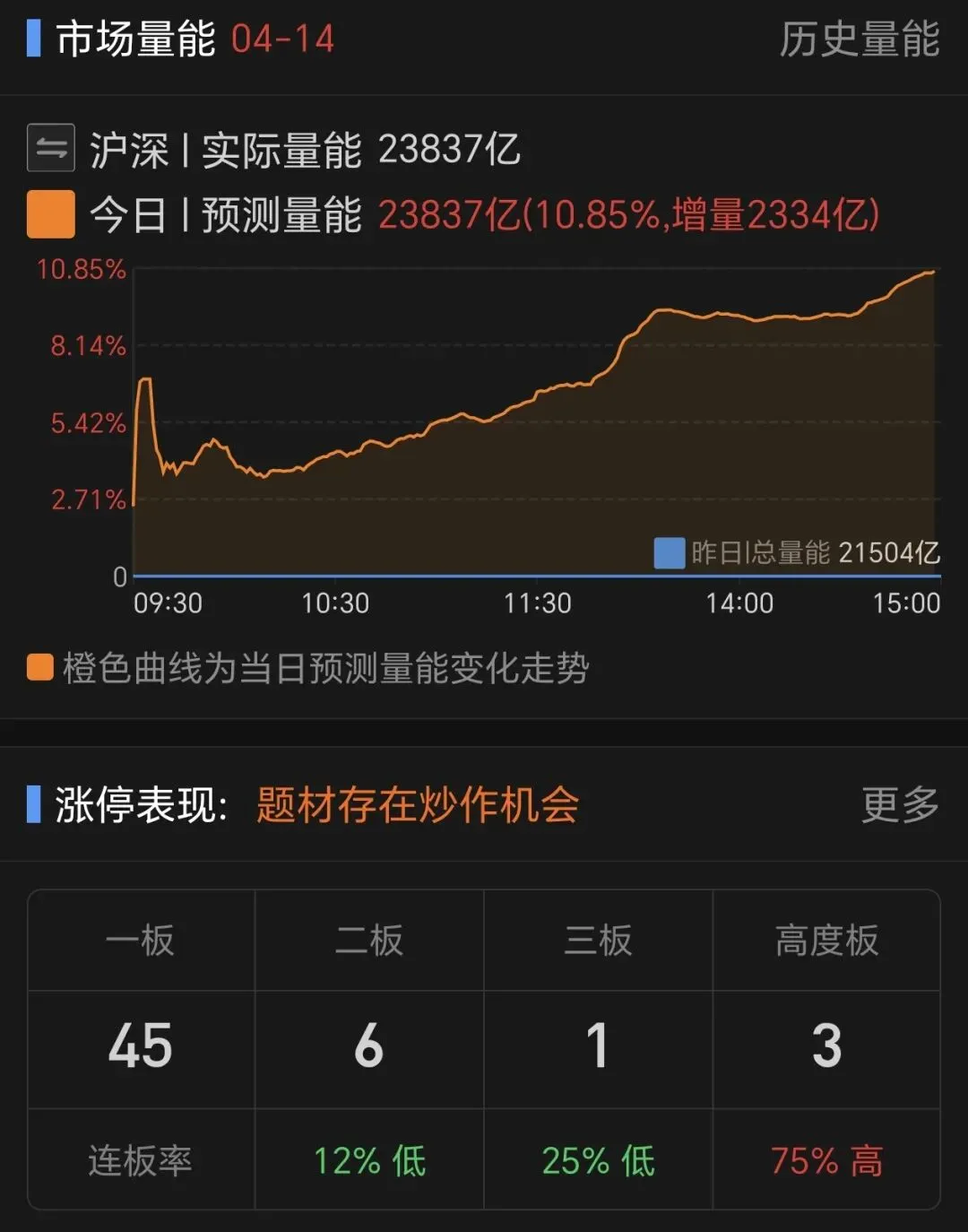

上证指数放量2300亿中阳线站上4000点总量能2.38万亿。反弹行情继续。下个压力位在4055点附近。突破这个压制上面的空间彻底打开。密切关注成交量变化。连板股10个,次高连板中恒,圣阳竞争。连板高度晋级6板华远超预期加速晋级。看看能不能突破8板压制。重组出大妖。连板接力情绪转强回暖。锂电,商业航天大幅异动。同时机构抱团趋势股出现炸板回落。光模块光纤明显高位滞涨。短线兑现为主。创业板指数连续多日拉升新高。迎接股指期货的推出。创业板在加速。股指期货一旦推出做空是暴利机会。锂电材料商业航天尾盘共振指数拉升。商业航天方向明显集体异动。西部材料,ST诚锠核心龙头股,下面的巨力,再升,神剑,航动,航发,航电,卫星,金风,通宇等等都在异动。光通信方向明显有大资金流出。最近很多散户追高去了光通信板块光模块光纤PCB方向。会不会被最后一棒?锂电材料方向业绩大涨预期差趋势大市值股比较多。看下图核心股。航天方向是最强概念,光通信方向都是明牌。这三大核心主线。月底有很多火箭发射回收实验,商业航天的预期差是最大的。继续重仓配置在商业航天方向里。现在在吹商业航天的自媒体还不算多。光通信已经被吹爆。还没被吹死也差不多了短线投机明显高位滞涨。大量散户涌入。

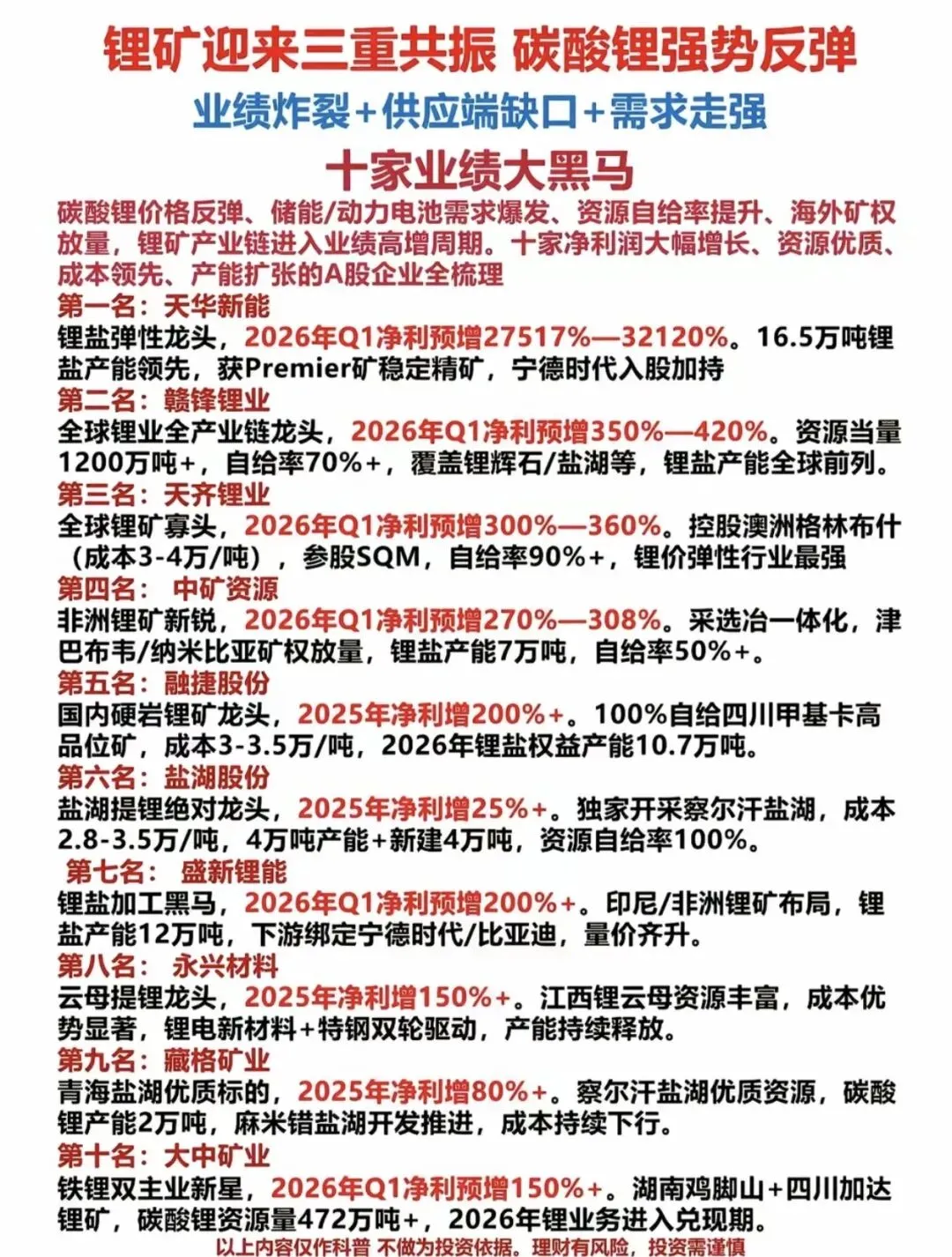

锂电材料方向关注核心龙头持续性。可以中长线配置。前面公开分享提示的天华继续领涨。锁仓待涨即可。

商业航天重大利好催化。

卫星互联网板块爆发。

亚马逊以108亿美元收购卫星运营商Globalstar,标志着卫星直连手机(direct-to-device)领域的竞争加剧,将推动全球卫星互联网行业加速发展。这一趋势对国内卫星通信产业链的上市公司构成整体利好,特别是在卫星制造、核心部件、地面终端等环节具备技术优势的企业。

以下是可能受益的主要上市公司分类梳理:

产业链环节公司(代码)核心业务/相关性卫星制造龙头中国卫星(600118)国内小卫星研制核心企业,深度参与国家级卫星项目,是卫星平台的主要供应商。卫星运营服务中国卫通(601698)国内卫星通信运营龙头企业,提供高轨卫星通信服务。核心部件/载荷天银机电(300342)商业卫星星敏感器的主要供应商。铖昌科技(和而泰子公司)星载及地面用模拟波束赋形芯片(T/R芯片)已进入量产,应用于低轨通信卫星。航天环宇(688523)GW星座(中国星网)核心供应商,提供卫星精密结构件及天线元件。臻镭科技(688270)卫星电子芯片和模块供应商,抗辐射芯片已应用于低轨卫星。地面设备与终端海格通信(002465)北斗导航+卫星通信终端双龙头,其“通导一体化”终端已适配手机直连卫星功能。华力创通(300045)深度参与天通一号卫星开发,自主研制多款卫星移动通信终端。三维通信(002115)卫星通信地面站设备供应商。北斗星通(002151)北斗导航芯片龙头,其高精度定位芯片已应用于卫星互联网终端。SpaceX/国际供应链信维通信(300136)自2022年起连续多年是SpaceX卫星地面终端部分零部件的独家供应商,合作持续扩大。通宇通讯(002792)其MacroWiFi产品已通过SpaceX接口实现卫星直连互联网功能,并获得订单。再升科技(603601)向SpaceX供应高硅氧纤维产品。测试与服务创远信科(920961)无线通信测试仪器厂商,2026年将聚焦卫星互联网市场。航天宏图(688066)提供卫星测运控系统及遥感数据服务,参与商业卫星发射。

核心逻辑:亚马逊的收购行为验证了“卫星直连手机”赛道的巨大潜力,将刺激全球资本和资源进一步向该领域倾斜。对于中国卫星产业链而言,这意味着:

市场需求扩大:全球星座建设竞赛提速,对卫星制造、发射及核心部件的需求将持续增长。

技术升级驱动:为追赶Starlink等领先者,行业对高性能、低成本的核心技术(如相控阵芯片、星载电子设备)需求迫切,利好相关技术公司。

供应链机会:中国部分企业已进入国际巨头(如SpaceX)供应链,全球产业扩张有望为其带来更多订单。

风险提示:以上分析基于公开信息梳理,不构成任何投资建议。卫星互联网行业技术迭代快、投资周期长,相关公司股价可能受市场情绪、技术进展、政策等多重因素影响,投资需谨慎。

4月14日晚间消息,科技巨头亚马逊宣布,将以108亿美元(约730多亿元人民币)收购卫星运营商Globalstar,这是其对SpaceX旗下Starlink服务发起的一次重要挑战。

消息出来之后,Globalstar股价暴涨近10%。

亚马逊将收购Globalstar现有的卫星业务、基础设施及资产,包括移动卫星服务的频谱许可。其“Leo”项目计划从2028年开始部署自有的“直连终端”(direct-to-device)卫星系统。

当前,卫星行业正加速探索通过轨道卫星为手机提供连接服务的路径,市场普遍预期这一领域未来几年将迎来爆发。SpaceX是其中最激进的玩家之一,持续高频发射卫星以支持相关服务。

SpaceX通过两笔关键的频谱收购,重塑了卫星行业格局,以推进“卫星直连手机”的目标。其在去年披露的交易中,投入超过200亿美元现金、股票及债务承诺,从EchoStar获取无线资源。

“Leo”项目与Starlink构成直接竞争,但目前在卫星部署进度上明显落后。Leo目前仅有数百颗卫星在轨,计划未来部署数千颗,而Starlink已经拥有数千颗在轨卫星。

分析师表示:“在卫星宽带领域,亚马逊Leo已经落后于Starlink。收购Globalstar将帮助其在直连终端频谱上追赶,并加速部署。”

Globalstar股东可选择每股90美元现金,或每股兑换0.3210股亚马逊股票(总价值上限为90美元)。交易定价基于Globalstar周四收盘价。

该交易预计将在2027年完成。

此外,亚马逊还与苹果公司达成合作,将为iPhone和Apple Watch提供卫星服务,并共同开发基于Leo网络的未来卫星功能。此前,Globalstar几乎将全部卫星容量提供给苹果,用于支持iPhone的紧急短信等有限服务。

近年来,消费者正逐步能够在移动设备上使用卫星连接服务。早在几年前,SpaceX与T-Mobile就达成合作,为用户在偏远地区提供连接服务,推动了这一趋势。