最近的市场,是不是让你有点“食之无味,弃之可惜”?

大盘在4000点下方来回踱步,科创板的票涨得火热,可自己的账户却像“温吞水”一样。

别急,看完下面这组数据和逻辑,你可能会发现:这波牛市的“终极任务”还没完成,好戏可能还在后头。

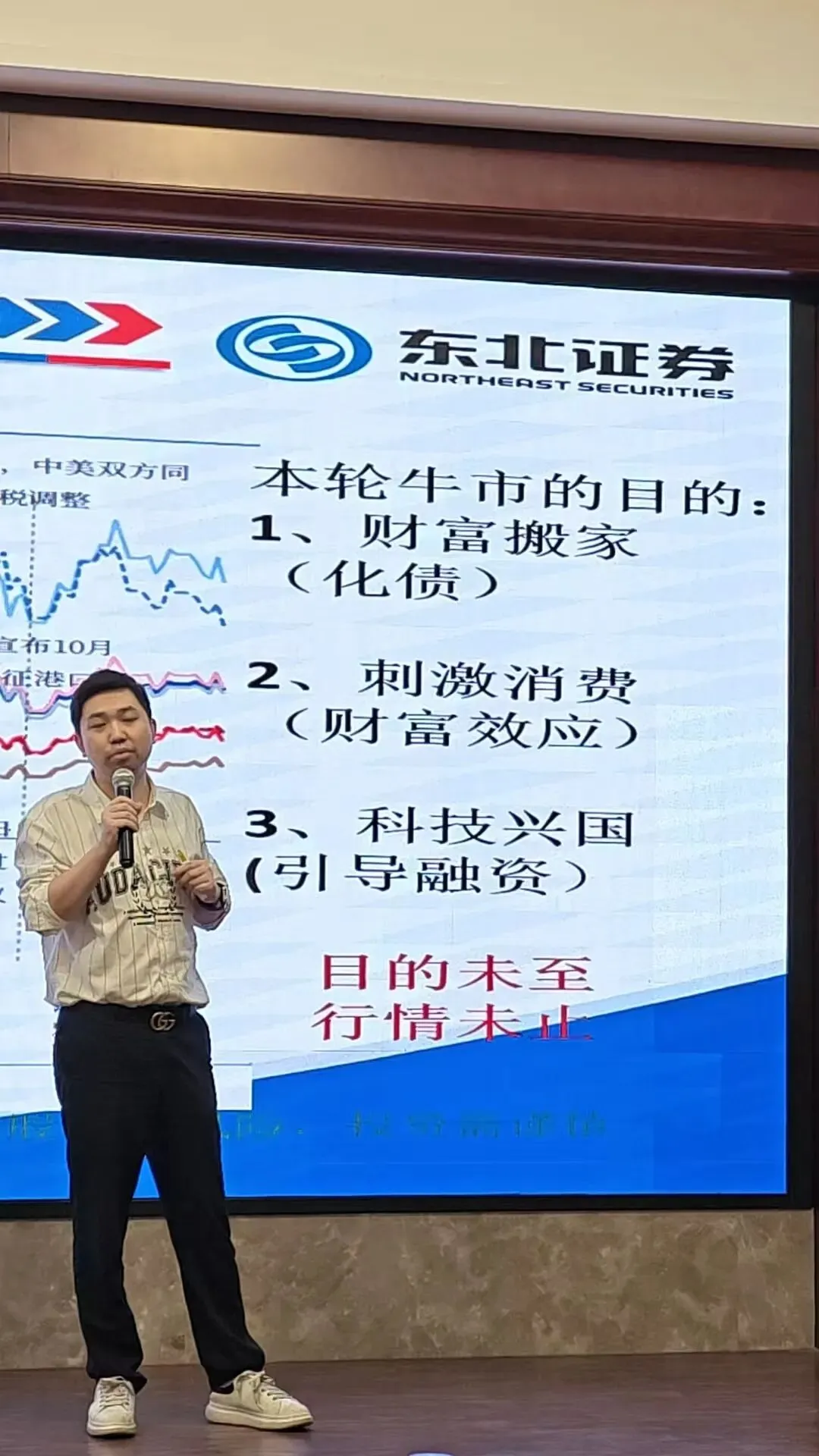

任务一:财富搬家与化解债务—— 必须完成的“乾坤大挪移”

这轮行情背负着化解地方债务和转移居民储蓄的双重使命,可谓“一石二鸟”,而现在才挪了第一颗小石子。

为什么必须“化债”?

地方债务问题已成为制约经济发展的关键瓶颈。传统的“借新还旧”和央行“应急流动性贷款”(SPV)只能治标,真正要“治本”,需要通过资本市场实现“财富转移”和“权益融资”,降低整体杠杆率。

一季度宏观杠杆率276.8%,较上年末还下降了2.6个百分点,说明通过股市上涨吸引资金、优化资产负债表的历史任务远未完成。

再看“搬家”的进度条:

“蓄水池”深不见底:2026年,居民有73万亿到77万亿元的定期存款到期。这相当于A股总市值的近一半,是化解债务可依托的“终极弹药库”。

“开闸”才刚拧开:一季度,居民存款新增7.68万亿(同比少增了1.54万亿),同时,非银存款(买理财、基金的钱)新增2.03万亿(同比多增了1.72万亿)。水龙头确实拧开了一点点,但流出的只是涓涓细流。

心态仍是“储户”:央行调查显示,61.2% 的居民首选仍是存钱,创近五年新高。愿意“更多投资”股票的居民仅略超10%。这清晰表明,防御心态仍是主流,进攻性的资产重配尚未大规模启动。

化解债务压力需要一场庞大的财富转移,而目前居民部门的巨额储蓄才刚刚开始“蠕动”。在数十万亿存款没有大规模、心甘情愿地转化为权益资产,从而实质性降低企业和地方杠杆率之前,这轮行情的核心使命就谈不上完成。

目标二:刺激消费(财富效应)—— 钱包还没“鼓”起来

大部分人的账户还没回本,哪来的钱敢大胆消费?

看看消费和市场的“温差”:

消费数据有点凉:2026年1-2月,社会消费品零售总额同比增长2.8%,增速还在放缓。大家捂紧钱包,不敢花钱。

股市的“暖意”不均衡:虽然科创50指数今年涨了超过8%,但上证指数还在4000点下方挣扎,年内涨幅微乎其微。这意味着,多数投资者只是“回了口血”,远没到“赚了钱就想消费”的兴奋状态。

财富效应就像烧开水,现在只是30度的温水,还没到滚烫冒泡、刺激大家“买买买”的100度。 要完成刺激消费这个核心目标,市场需要让更多人、更普遍地赚到“真金白银”。显然,现在的行情还远远不够。

目标三:科技兴国(引导融资)—— 才融了“第一笔天使轮”

科技企业的“融资盛宴”才刚刚开始,不能散场。

资本市场服务实体经济,尤其是硬科技,是这轮牛市的核心使命。

数据怎么说?

融资需求嗷嗷待哺:一季度A股IPO募了259亿元,听着不少,但看看“排队名单”——还有几百家科技企业等着上市,计划募资超过3400亿元。这点钱,根本不够分。

估值热度必须维持:科创板的平均市盈率(PE)还在66-71倍的高位。这个估值水平,是科技企业能以较好价格融资的关键。如果市场冷了,估值跌了,后续企业的融资难度和成本会直线上升,这不符合“科技兴国”的大战略。

说白了,这场为科技企业输血的“资本盛宴”,菜才刚上齐,主宾还没动筷子,怎么可能就撤席? 市场需要维持一定的温度和活跃度,才能把这个“融资-发展”的循环持续下去。

得出结论:行情还在“半山腰”

综合来看,这轮牛市背负的三大KPI——化债搬家、促消费、融科技——

目前都还处于“进行中”,甚至可以说是“初期阶段”。

化债与搬家:地方债务压力需通过权益市场化解,而居民的天量储蓄仍在岸上观望。

刺激消费:普遍的财富效应尚未形成,消费引擎仍需点火。

科技融资:庞大的融资需求远未满足,资本市场输血功能不能停。

所以,当前的震荡和徘徊,更像是一场“中场休息”。驱动行情最根本的政策意图和宏观目标都还没有实现,市场就没有走到终点的理由。

当然,这并不意味着会一路单边上涨,结构分化、进二退一可能是常态。

真正的风险信号,或许要等到存款真的搬完了、消费数据火爆了、科技融资高峰过去了,才会出现。 在那之前,不妨多一点耐心。毕竟,导演(政策)还没喊“卡”,这出大戏,就还有得看。