2026开年至今,有色金属板块经历“先扬后抑”的剧烈波动,年初受益于全球流动性宽松预期与供需紧平衡,有色板块快速冲高;1月底,受特朗普提名鹰派人士凯文·沃什(KevinWarsh)为下一任美联储主席,叠加1月暂缓降息影响,进一步强化市场对“不降息甚至加息”的担忧。金价高位跳水。

2月28日,美以袭击伊朗,金价仅在3月2日暴涨,由于原油价格持续飙升推高通胀预期,超级央行周美欧集体释放鹰派论调,连续回调下挫,3月23日一度跌至4100美元后,止跌反弹,目前交投于4800美元左右。

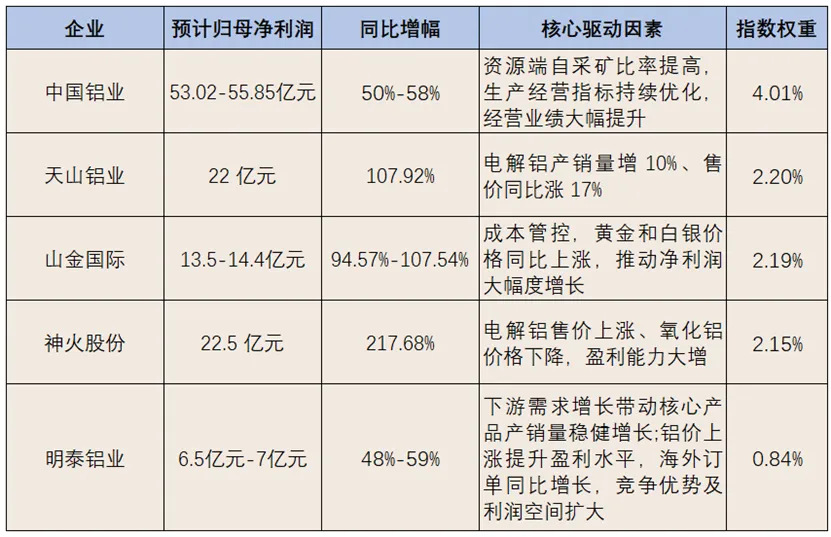

上周,明泰铝业、中国铝业发布一季报预告,公告称,明泰铝业预计一季度实现归属于上市公司股东的净利润6.5亿元-7亿元,同比增长48%-59%;中国铝业预计一季度实现归属于上市公司股东的净利润为53.02亿元至55.85亿元,同比增加50%至58%,经营业绩创历史同期最好水平。渤海证券指出,中东战争中受损的电解铝厂短期难以复产,美伊谈判仍需时间,预计短期内将形成电解铝供应趋紧而氧化铝供应偏松的局面,铝价有望偏强运行。总体而言,虽美伊局势或仍有反复,在市场震荡中,有色板块核心逻辑更加稳固,行业供需格局持续偏紧、板块估值回落至历史低位,叠加近日一季报业绩维持高增,有色板块回调反而为中长期配置打开空间。细分有色指数年初至今累计上涨8.81%,但1月底高点至今回调11.94%,短期调整幅度较大。数据来源:iFinD,2026.4.9

黄金:受益于去美元化、央行购金需求及地缘避险需求持续,相对抗跌,年初至今涨幅8.3%,年内最大回撤27.13%。白银:与金价涨跌同向,但弹性更大,年初至今涨幅3.62%,年内最大回撤超50%。铜:表现较弱,年初至今微跌0.85%,年内最大回撤超21%;铜价从高点98000元/吨回落至96800元/吨。铝:表现较好,年初至今涨10.54%,年内最大回撤14.52%,但供需紧平衡支撑价格韧性。稀有/小金属(稀土、钨、锡):稀土、钨等品种因前期涨幅过高,获利盘兑现压力更大,但供需硬缺口仍在。新能源金属(锂、钴):表现最弱,年初至今下跌6.79%,年内最大回撤达25.73%;碳酸锂价格持续低迷(15.24万元/吨)。(一)供给端:全球产能释放缓慢,多重约束强化供给刚性

铜矿:全球新增产能有限,2026年供给增速仅1%,远低于需求;智利、秘鲁等主产国资源民族主义抬头,矿山投资周期长(5—7年),品位持续下滑;LME铜库存处历史低位,社会库存持续去化。

铝:国内电解铝产能受“天花板”约束,海外产能受能源成本、环保政策限制;2026年全球铝供需从顺差转为逆差。国内严守4550万吨产能红线,利用率超98%、供给弹性归零;海外受美伊冲突冲击,中东已减产超200万吨,全球运行产能降至7395万吨。全年供需由小幅过剩转为缺口约154万吨,LME库存不足42万吨、安全垫耗尽。俄铝出口或分流至欧美,进一步加剧国内供应偏紧。

稀有金属:稀土、钨、锡等受国内配额管控、海外供给收缩影响,全球供需缺口达10%—20%;碳化钨价格年内涨幅超122%,支撑硬质合金产业链高景气。

核心约束:地缘冲突(中东、俄乌冲突)、环保趋严、资本开支不足,导致有色供给弹性极低,价格易涨难跌。

(二)需求端:传统需求平稳,新兴需求爆发,结构持续优化

传统需求:地产复苏缓慢、基建投资平稳,制造业温和修复,对有色需求形成基础支撑。

新兴高增需求(核心驱动):

AI算力:服务器、芯片、数据中心建设拉动铜、锡、钨需求快速增长,锡作为半导体焊料核心材料,需求年增20%+。

新能源:光伏(铜、铝、银)、风电(稀土永磁)、锂电(锂、钴、镍)需求年增30%+,成为有色需求增长主力。

电网改造:国内特高压、海外电网升级带动铜铝需求高增,铜在电网中用量占比超60%。

需求韧性:全球供应链重构(安全优先)、资源争夺加剧,有色作为战略资源,需求具备长期刚性。

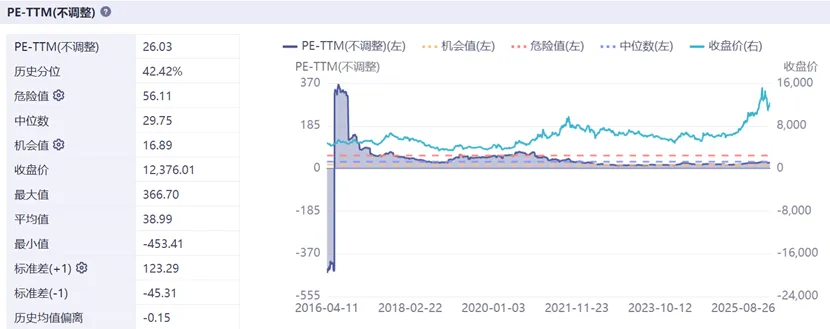

截至2026年4月8日,有色板块已有多家公司披露一季报业绩预告,业绩高增成为普遍现象,充分验证行业高景气度。数据来源:iFinD,华夏基金整理,截至2026.4.9量价齐升:金属价格维持高位(铜、铝、黄金同比涨幅),叠加公司产能释放、产量增长,驱动营收与利润双增。成本优化:氧化铝、能源等原材料价格回落,叠加规模效应,企业毛利率显著提升。结构优化:高毛利品种(黄金、铜、稀有金属)占比提升,对冲传统品种价格波动风险。龙头优势:紫金矿业、中国铝业等行业巨头尚未披露预告,但凭借资源掌控力与产业链优势,预计一季度净利润同比高增,业绩确定性极强。 截至4月9日,细分有色指数PE(TTM)约26.03倍,低于近10年42.42%分位水平。

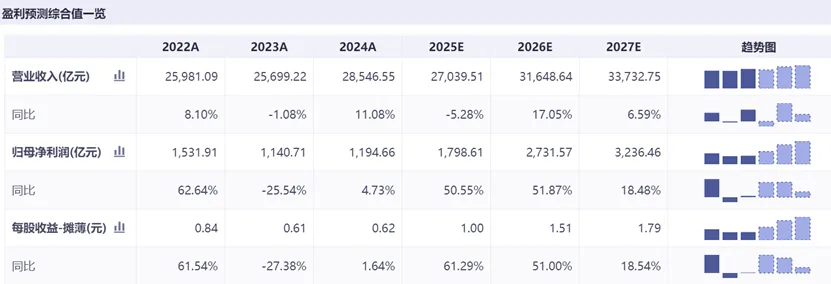

截至4月9日,细分有色指数PE(TTM)约26.03倍,低于近10年42.42%分位水平。 从指数盈利预测来看,2026年营收、归母净利润通同比大幅增长。总结来看,2026年有色板块的短期回调,是前期涨幅过大后的正常休整,而非行业景气度逆转,核心逻辑依然坚固。1、有色金属ETF华夏(516650)跟踪中证细分有色金属产业主题指数,聚焦黄金及铜铝等工业金属、稀土与钨钼等小金属,指数铜含量30.37%,金铜含量44.29%,金铜铝含量59.67%均为赛道第一!(数据来源:iFinD,截至2026年3月31日,行业占比按申万三级行业划分,含量对比指数分别为有色金属(000819)、工业有色(H11059)、国证有色(399395)、有色矿业(931892)、中证有色(930708))2、黄金ETF华夏(518850)直接追踪金价,一手对应1克实物黄金,由于能避免投资实物黄金和复杂黄金期货带来的麻烦,且支持T+0交易(买入当天就能卖出),因此受到不少投资者的喜爱。3、黄金股ETF华夏(159562)跟踪中证沪深港黄金产业股票指数,因金矿开采成本刚性,金价上涨带动利润增长,叠加金矿公司产量扩张,业绩增速远超金价涨幅,因此黄金股弹性显著高于金价。近日金价连续调整,黄金股有望迎配置窗口期。值得注意的是,黄金ETF华夏(518850)和黄金股ETF华夏(159562)管理费加托管费合计0.2%的费率在同类产品中处于最低水平,助力投资人以更低成本参与黄金行情。

从指数盈利预测来看,2026年营收、归母净利润通同比大幅增长。总结来看,2026年有色板块的短期回调,是前期涨幅过大后的正常休整,而非行业景气度逆转,核心逻辑依然坚固。1、有色金属ETF华夏(516650)跟踪中证细分有色金属产业主题指数,聚焦黄金及铜铝等工业金属、稀土与钨钼等小金属,指数铜含量30.37%,金铜含量44.29%,金铜铝含量59.67%均为赛道第一!(数据来源:iFinD,截至2026年3月31日,行业占比按申万三级行业划分,含量对比指数分别为有色金属(000819)、工业有色(H11059)、国证有色(399395)、有色矿业(931892)、中证有色(930708))2、黄金ETF华夏(518850)直接追踪金价,一手对应1克实物黄金,由于能避免投资实物黄金和复杂黄金期货带来的麻烦,且支持T+0交易(买入当天就能卖出),因此受到不少投资者的喜爱。3、黄金股ETF华夏(159562)跟踪中证沪深港黄金产业股票指数,因金矿开采成本刚性,金价上涨带动利润增长,叠加金矿公司产量扩张,业绩增速远超金价涨幅,因此黄金股弹性显著高于金价。近日金价连续调整,黄金股有望迎配置窗口期。值得注意的是,黄金ETF华夏(518850)和黄金股ETF华夏(159562)管理费加托管费合计0.2%的费率在同类产品中处于最低水平,助力投资人以更低成本参与黄金行情。下滑查看产品信息与风险提示:

数据来源:iFinD,券商研报、华夏基金等,投资者在证券交易所像买卖股票一样交易该ETF,主要成本是券商交易佣金和基金运作费用(包括有色金属ETF管理费0.5%/年、托管费0.1%/年;黄金ETF及黄金股ETF管理费0.15%/年,托管费0.05%/年,均从基金资产中扣除),本产品一级市场申购/赎回费率<0.50%。黄金ETF华夏风险等级R3,其他产品风险等级R4,风险收益特征:黄金ETF华夏为商品基金,90%以上的基金资产投资于国内黄金现货合约,黄金现货合约不同于股票、债券等,其预期风险和预期收益不同于股票基金、混合基金,债券基金和货币市场基金。黄金ETF华夏实行T+0回转交易机制,资金运作周期缩短,可能带来短期波动风险;特有风险提示:上海黄金交易所黄金现货市场投资风险,基金份额二级市场折溢价风险,参与黄金现货延期交收合约的风险,参与黄金出借的风险,申购赎回清单差错风险,参考IOPV决策和IOPV计算错误的风险,退市风险,投资者认购/申购失败的风险,投资者赎回失败的风险,代理买卖及清算交收的顺延风险,基金份额赎回对价的变现风险,基金收益分配后基金份额净值低于面值的风险等。具体详见《基金合同》、《招募说明书》等基金法律文件。黄金股ETF的特有风险包括;本基金通过港股通投资于港股,会面临因投资环境、投资标的、市场制度以及交易规则等差异带来的特有风险,包括港股市场股价波动较大的风险、汇率风险、港股通机制下交易日不连贯可能带来的风险等,具体详见《基金合同》、《招募说明书》等基金法律文件。本资料不作为任何法律文件,观点仅供参考,资料中的所有信息或所表达意见不构成投资、法律,会计或税务的最终操作建议,我公司不就资料中的内容对最终操作建议做出任何担保。在任何情况下,本公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。市场有风险,入市需谨慎。