2026年Q2,服务器内存市场受AI算力驱动全面爆发,DDR5、HBM高带宽内存价格飙升、现货紧缺,这一强势行情预计持续到Q3,成为全年行业核心看点。

2026年其DRAM需求预计同比增长105%,远高于传统服务器3%的增速。同时,云厂商及大型数据中心扩容,推高64GB及以上大容量内存需求。

供给端则持续紧张,2026年全球DRAM供需缺口预计达12%,三星、SK海力士等厂商将产能优先分配给AI及高端应用,压缩消费级产能,进一步加剧供需失衡。

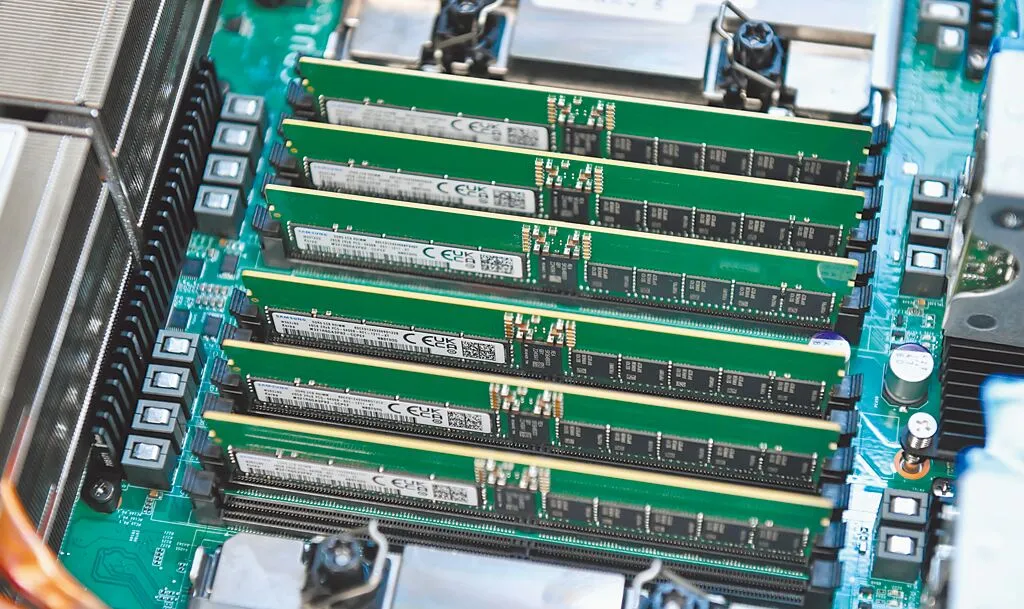

服务器内存呈现“高端涨、低端稳”格局,DDR5成为涨价主力。Q2 DDR5合约价预计涨幅30%-50%,64GB RDIMM主流成交价2100-2200美元,高端报价超2300美元。

DDR4则涨幅放缓,部分现货短期回落,但整体价格仍高于2025年,核心原因是高端内存供需错配、低端需求疲软。

英伟达B300服务器芯片(配备288GB HBM3e内存)需求旺盛,直接加剧HBM3e紧缺。HBM3e技术复杂、产能爬坡慢,原厂2026年产能已满,无额外释放空间。

Q2 HBM3e均价预计季增3%-8%,B300满配整机现货报价550万-580万元,现货稀缺。期货需提前锁单,供货周期延长至3-6个月,给下游采购带来压力。

主流厂商虽在加速扩产,但新产能释放需18-24个月,短期难以缓解供应紧张,Q3仍看涨。

其中,DDR5合约价预计环比涨8%-13%,高容量产品涨幅更显著;DDR4涨幅收窄至5%-10%,部分低端产品或有短期波动,高端紧缺格局不变。