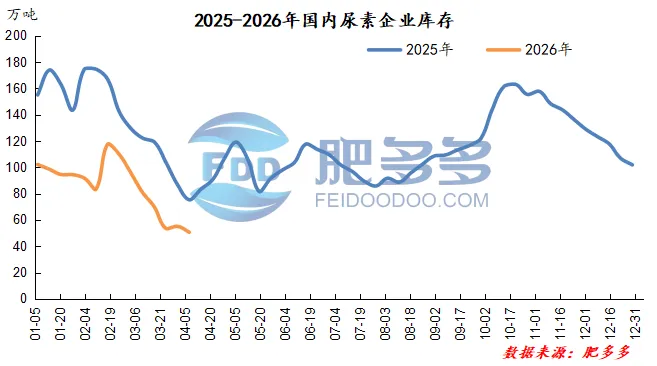

企业:本周,企业库存量约为50.77万吨,较上周减少4.44万吨,环比减少8.04%;较去年同期减少24.65万吨,同比下跌32.68%。本周期国内尿素企业库存再次下跌,主产销区尿素工厂因货源紧张,处于低库存或无库存状态,库存整体波动偏小,新疆、内蒙等地去库幅度较其他区域明显。企业库存增加的省份:甘肃、河南、江苏、辽宁、青海、四川。企业库存减少的省份:安徽、河北、黑龙江、湖北、江西、内蒙古、山西、陕西、新疆。

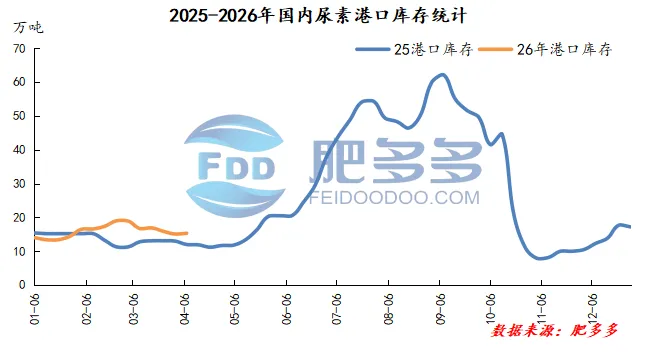

港口:港口库存共15.30万吨,较上周+0.20,环比+1.32%;较去年同期+3.30万吨,同比+27.50%。本周期尿素港口库存窄幅波动,主要变动为烟台港部分货源有进港表现,当前,绝大多数企业均秉持着保供稳价的既定原则,在此原则的严格约束下,企业整体推进货物集港的内在驱动力显著匮乏。

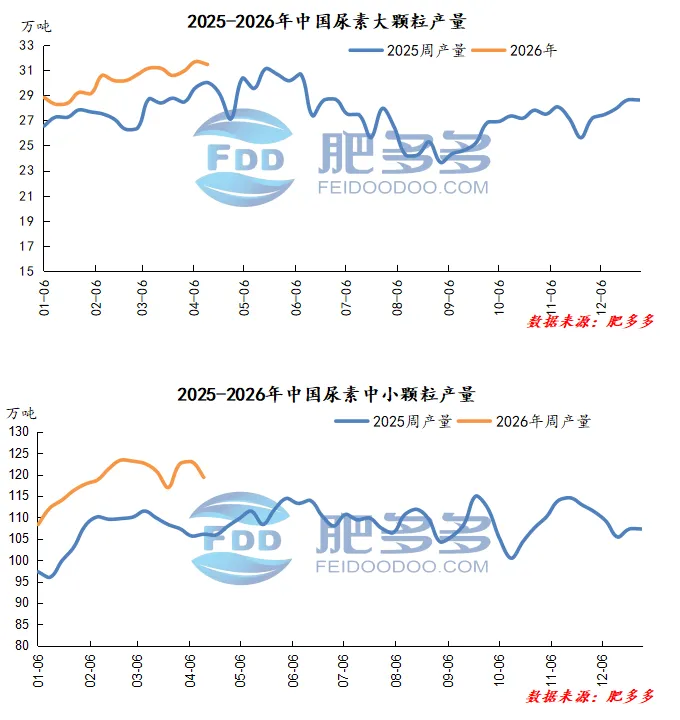

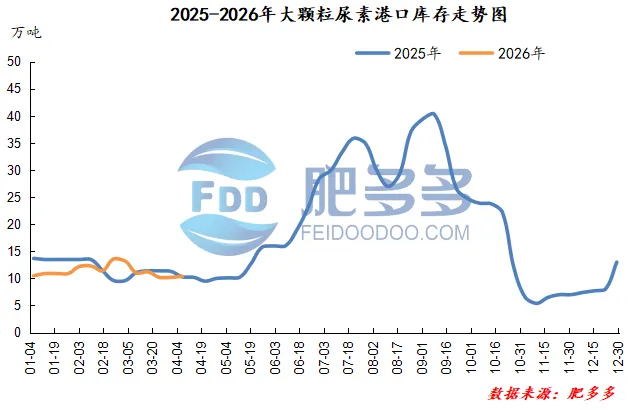

大颗粒:本周,国内大颗粒尿素港口库存为10.40万吨,较上周+0.20,环比+1.96%;较去年同期+0.10万吨,大颗粒尿素港口量周内小幅增加,高于去年同期水平。

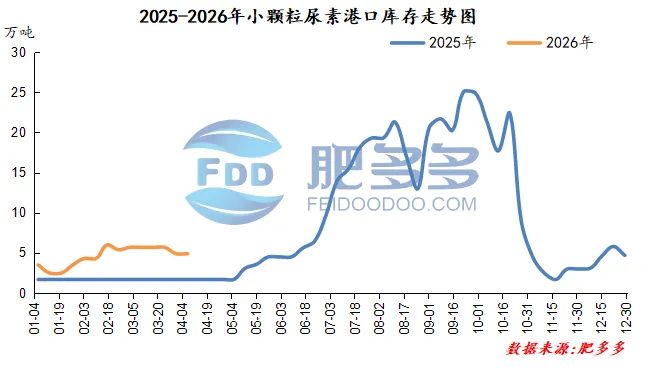

本周,国内小颗粒尿素港口库存为4.90万吨,较上周持平,环比-0.00%;较去年同期+3.20万吨,小颗粒尿素港口库存量周内无明显变化,高于去年同期水平。

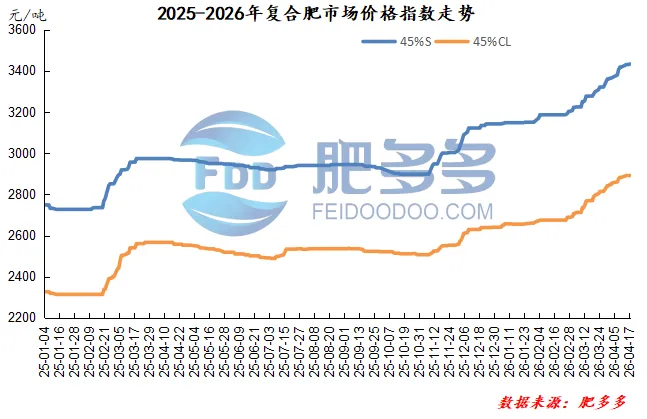

本周复合肥市场整体呈现高位盘整态势,局部区域出现小幅调整,价格走势相对坚挺。

截止本周五,国内45%S价格指数为3433.33;45%CL价格指数为2891.82。

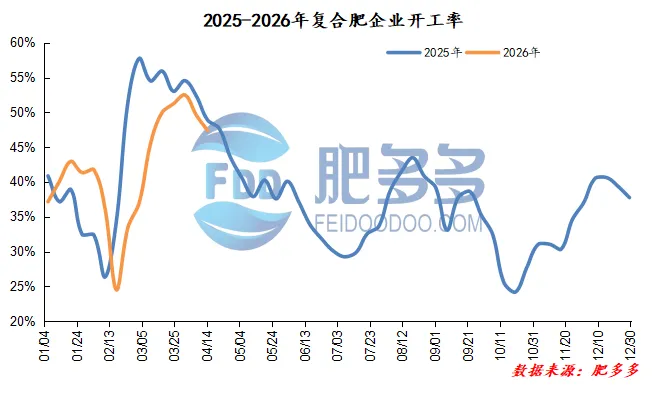

成本端对复合肥价格形成了强劲托底支撑,各类原料价格整体处于高位运行,尽管部分原料出现局部松动,但整体高位格局未改,企业挺价意愿较强,这也使得复合肥价格难以出现大幅回落。供应方面,本周复合肥市场开工率为47.37%,较上周环比下跌2.25%,随着春耕逐渐收尾,行业开工率小幅下降。当前行业开工率维持在合理区间,企业多根据订单情况按需生产,整体库存处于低位,社会渠道库存也在逐步消化过程中,部分区域因新单不足,企业出货节奏有所放缓。需求方面,当前春耕已进入尾声,各类作物备肥工作逐步收尾,基层农户及经销商多以刚需补货为主,对高价产品的观望情绪较为浓厚,新单跟进力度偏弱。综合来看,短期内复合肥市场将维持高位整理态势,随着春耕需求彻底收尾,市场需求将进一步减弱,价格可能出现小幅松动,但受成本刚性支撑,大幅下跌的概率较低。中期来看,后续将进入夏季备肥启动前的空档期,市场成交会趋于清淡,需求乏力可能导致价格出现一定幅度的回调,企业或将适当下调开工率以控制库存。整体而言,未来市场将呈现高位震荡格局,成本托底作用显著,价格回调空间有限,同时需关注原料价格波动、需求变化及政策调整等潜在风险。

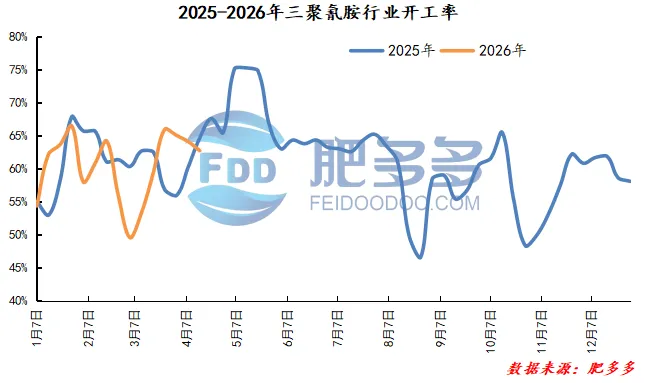

本周三聚氰胺市场延续弱势下行态势,整体价格承压走弱,场内交投氛围冷清,市场观望情绪浓厚。从市场表现来看,本周价格呈现持续回调态势,报价较为混乱,实单成交多以商谈为主,贸易商为加快出货积极抛货,进一步加剧了价格下行压力。成本端方面,上游核心原料价格波动不大,整体对三聚氰胺价格的支撑作用有限,未能有效遏制价格下行趋势,企业盈利空间进一步被挤压。供应方面,本周三聚氰胺市场开工率为62.71%,较上周下跌1.38%,场内复产与新增检修装置并存,整体产能利用率维持在中高位,市场供应量充足,部分前期检修结束的装置恢复生产,叠加现有产能释放,现货供应逐步宽松,厂家前期积压订单集中交付后,挺价意愿大幅减弱,多以积极出货为主。需求方面,需求端持续疲软是本周市场走弱的核心因素之一,下游板材、塑料、涂料等行业开工率处于一般水平,对三聚氰胺的采购以刚需补库为主,缺乏批量采购支撑,叠加“买涨不买跌”的市场心理,下游企业采购积极性不高,新单跟进零星,高价产品难以向下游传导,部分厂家为吸引订单不得不下调报价。综合来看,短期内三聚氰胺市场利空因素仍占主导,价格仍有向下松动空间,但目前价格已处于短期超跌状态,存在技术性反弹需求,不过反弹空间有限,若价格无法快速收复短期均线位置,或将继续下探寻找支撑。后续需密切关注原料价格波动、装置开工情况及下游需求变化。

中国散装小颗粒离岸价775.01-925.01美元/吨,上调10-125美元/吨;黑海小颗粒港口离岸价705.01-890.01美元/吨,上调30-175美元/吨;波罗的海小颗粒港口离岸价700.01-890.01美元/吨,上调30-180美元/吨;中东小颗粒港口离岸800.01-926.01美元/吨,上调45-121美元/吨;巴西小颗粒CFR价格745.01-840.01美元/吨,上调30-85美元/吨;印度到岸价935.01-959.01美元/吨,较上周上调427-447美元/吨。

伊朗大颗粒港口离岸价750.01美元/吨,上调50-46美元/吨;埃及(欧洲)大颗粒港口离岸价770.01-840.01美元/吨,低端上调10美元/吨,高端下调2美元/吨。巴西大颗粒CFR价格760.01-850.01美元/吨,上调10-50美元/吨;东南亚大颗粒港口CFR价格820.01-875.01美元/吨,较上周上调20-25美元/吨,中国大颗粒港口离岸840.01-925.01美元/吨,上调70-85美元/吨。

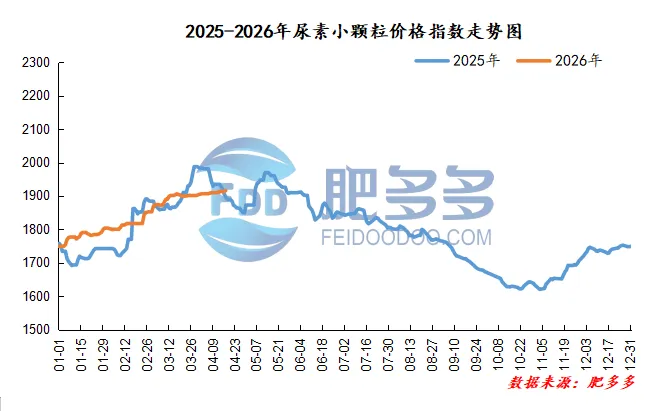

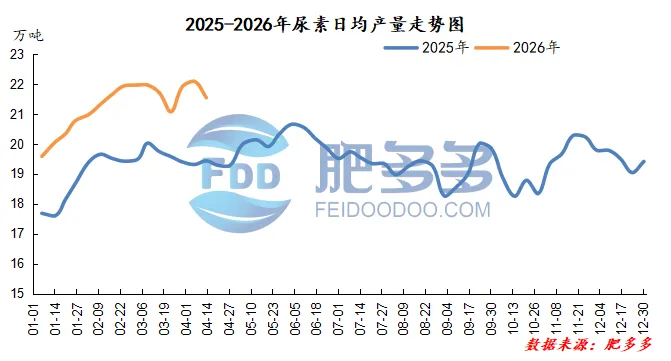

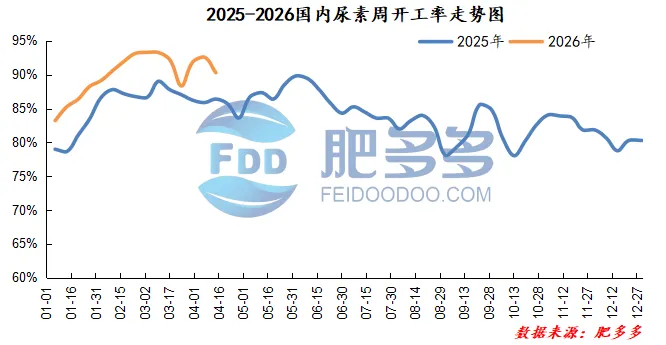

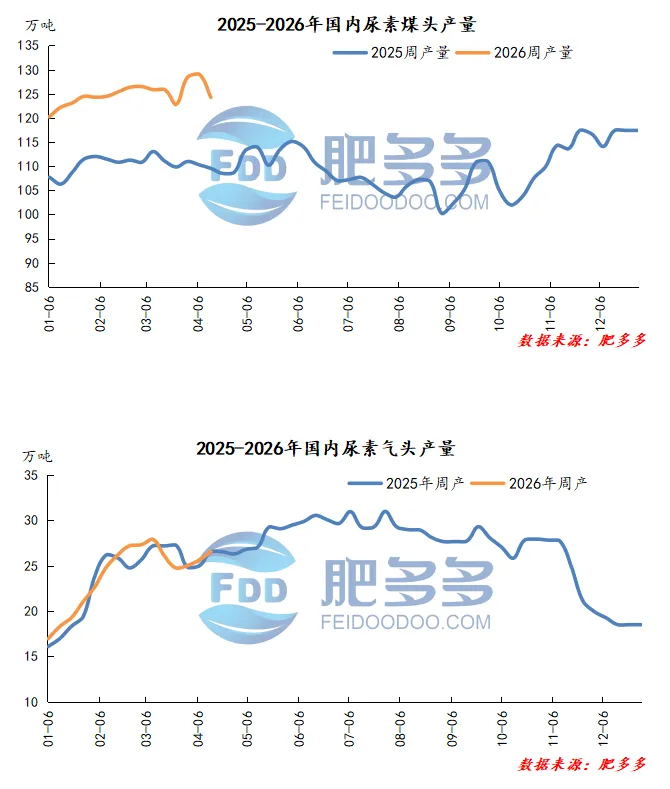

供应:后市尿素供应整体维持宽松格局,行业开工保持高位运行,尽管部分装置存在阶段性检修计划,但对整体供给影响有限,市场货源充足的局面难以改变。未来三周,计划检修企业预计1家,复产企业预计有6家。供应趋势,目前计划检修企业不多,日产短时波动后,预期有明显上升可能。

库存:本周企业库存延续下跌态势,部分主产区甚至出现货源偏紧格局,普遍处于低库存甚至无库存的运营状态。低库存状态为尿素价格提供了较强的底部支撑,企业挺价意愿明确。预计短期内累库压力不大,库存低位态势仍将延续。

需求:工业刚需依然强劲,三聚氰胺、复合肥等下游行业开工率维持中高位,对尿素形成刚性采购需求。农业端春季用肥基本收尾,夏季备肥尚未全面启动,需求阶段性进入淡季。同时,受保供稳价政策影响,尿素出口走向未知,内需成为主要消化渠道。整体来看,需求端支撑边际减弱,但低库存与工业刚需仍可托底价格。

地址:北京市丰台区南四环西路188号总部基地三区27号楼国联数字经济总部三号楼

邮编:100070

电话:400-808-8675

邮箱:www.feidoodoo.com

联系人:贾宗佳:13261214000

王洁雅:15711180754

负责撰写此报告的编辑承诺:保证报告信息来源合法合规,报告撰写力求客观、公正,结论不受任何第三方的授意、影响。

本报告为研究员个人依据公开资料和调研信息撰写,本公司不对本报告所涉及的任何法律问题做任何保证。本报告中的信息均来源于已公开的资料,本公司对这些信息的准确性及完整性不作任何保证。本报告内中的内容仅供肥多多用户参考,不构成任何投资建议,任何人根据本报告做出的投资决策与肥多多及本报告作者无关。

本报告版权归肥多多(以下简称公司)所有,未经公司书面授权,任何机构、个人不得刊载转发本报告或者以其他任何形式使用本报告及其内容、数据。