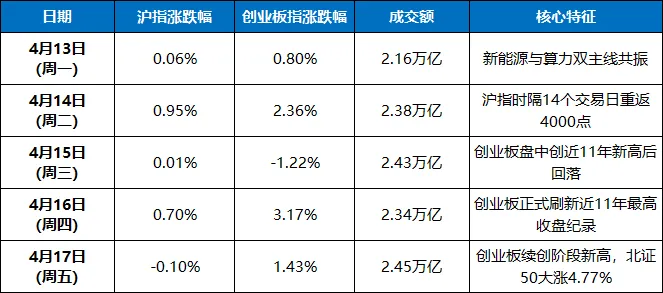

一、本周市场回顾:创业板连破近11年新高,算力与电池双主线共振

2026年4月13日至17日这一周,A股市场在PPI转正、一季报业绩验证、地缘风险边际缓释三重驱动下,走出震荡上行、成长领跑的强势行情。本周主要指数表现:沪指涨1.64%,深成指涨4.02%,创业板指涨6.65%,科创50涨4.31%,北证50涨7.43%。日均成交额约2.34万亿元,连续5日站上2万亿,市场活跃度维持历史高位。

从节奏来看,本周经历了"温和修复→放量突破→新高回踩→再创新高→分化收官"的五日演绎:

二、本周资金与板块复盘:四重结构清晰分化

1. 主力资金:全周净流出966亿,结构性分化极致

本周主力资金合计净流出966.34亿元,但行业流向揭示四重清晰的结构性分化:

资金流向的核心特征是:主力资金与板块涨幅严重背离——通信、电子周涨幅分别高达8.40%、5.95%,却分别遭遇127亿、61亿主力净流出,显示机构在股价高位持续派发获利筹码;而银行、房地产虽涨幅有限,却获资金净流入,体现防御性配置倾向。

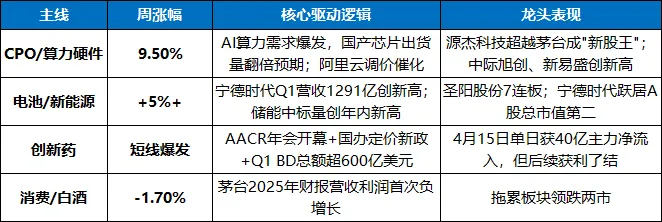

2. 本周四大热点主线回顾

三、下周(4月20日-24日)核心变量与驱动逻辑

1. 国内政策:政治局会议在即,两大方向值得期待

4月下旬政治局会议即将召开,是下周最值得关注的政策窗口。华创证券认为,市场焦点将从地缘冲突转向国内政策面,"反内卷"政策下顺周期行业盈利预期有望持续改善。

政策层面,三大方向值得关注:

●创新药顶层设计:国办4月14日发布《关于健全药品价格形成机制的若干意见》,首次系统性重构药品价格形成机制,创新药定价从"行政定价"转向"市场定价",具备高水平创新能力的头部药企将率先受益。

●算力基建政策:工信部印发《关于组织做好2026年度城域"毫秒用算"专项行动的通知》,明确到2027年实现城域算力1毫秒时延圈覆盖率不低于70%。

●低空经济:国资委召开中央企业低空经济产业发展专题推进会,要求加大投资力度,当好长期资本、战略资本、耐心资本。

2. 一季报业绩验证:高景气赛道获得持续验证

截至4月17日,已有158家A股公司披露一季报预告,超八成预喜,主要集中在AI产业链、有色金属、锂电三大赛道。

中信证券明确指出,存储仍处于超级景气周期前中段,供不应求至少持续至2027年底,二季度DRAM合约价预计再涨58%—63%,NAND Flash涨幅扩大至70%—75%。一季报业绩验证窗口全面开启,业绩确定性将成为4月剩余时间资金流向的关键筛选标准。

3. 地缘风险:持续"脱敏",高油价压制边际缓解

美伊停火协议达成后,全球风险偏好持续修复,A股对地缘扰动的敏感度已大幅降低。华创证券策略指出,本轮反弹并非反弹而是反攻,核心在于PPI转正之下对于盈利修复的乐观。基于对PPI的乐观变化,上修2026年A股非金融净利润同比预期至17%,周期资源品与制造业对PPI变化更敏感,预计贡献更大业绩弹性。

中信证券指出,智能体与多模态等应用爆发驱动词元调用量井喷,进而大幅推升国内算力需求,预计2026年国产算力芯片出货量将实现翻倍以上增长。

对A股的影响:地缘风险"脱敏"进程持续加速,A股有望逐步走出独立行情。国际油价高位回落缓解中下游制造业成本压力,但美伊谈判仍存变数,短期仍需关注地缘消息的边际变化。

4. 产业催化:宁德时代超级科技日+创新药数据持续催化

●宁德时代"超级科技日"(4月21日):市场预期将发布全新技术或产品,交银国际维持买入评级。此前一季度营收1291.31亿元创新高,动力和储能合计销量超200GWh,储能占比约25%,较之前季度明显提升。

●AACR年会持续进行(至4月22日):104家中国药企携近400项研究成果亮相,92款ADC药物数量占优,13家中国药企将在三大重磅专场以口头报告形式展示重磅研究成果。

●5月ASCO大会接力:AACR之后,ASCO大会将形成密集数据催化接力,创新药板块具备持续事件催化。

四、下周板块热点展望

综合本周资金流向、政策催化与一季报业绩验证,下周市场主线排序如下:

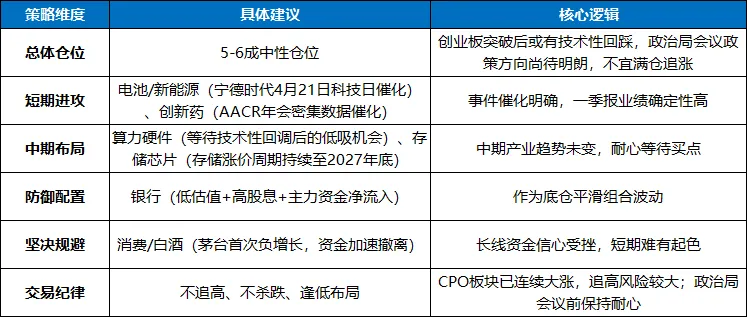

五、下周操作策略建议

六、风险提示

1.政治局会议政策不及预期风险:4月下旬政治局会议是下周核心变量,若政策定调低于预期,市场可能承压调整。

2.美伊谈判反复风险:停火协议虽已达成,但美伊双方诉求差别巨大,若谈判出现反复,油气板块可能短期波动,但A股"脱敏"趋势明确,冲击预计有限。

3.一季报业绩分化风险:4月进入年报和一季报密集披露期,业绩不及预期的高估值个股面临调整压力。已披露的158家公司中超八成预喜,但其余公司的业绩验证风险仍需警惕。

4.CPO板块获利回吐风险:CPO概念周涨幅9.50%,通信行业周度主力净流出127亿元,显示机构已在高位持续派发,跟风股回调风险较大。

5.量能持续萎缩风险:本周日均成交2.34万亿,若下周量能快速萎缩至2万亿以下,结构性机会将显著减少。

七、总结:创业板突破确认趋势,聚焦业绩与政策双主线

本周创业板指以6.65%的涨幅正式刷新近11年最高收盘纪录,标志着成长主线趋势的有效性进一步确认。算力产业链全线爆发,电池产业链集体大涨,通信行业周度涨幅达8.40%——每一个信号都在宣告:A股正在从外部扰动中走出,业绩验证正在取代地缘恐慌,成为新的定价锚。

下周的核心变量是4月下旬政治局会议的政策定调,以及一季报业绩验证的持续深化。华创证券明确指出,本轮并非反弹而是反攻,核心在于PPI转正之下对于盈利修复的乐观,并上修2026年A股非金融净利润同比预期至17%。瑞银证券认为,盈利修复、产业升级、估值优势三大驱动因素已逐渐清晰,中期看好成长风格与周期风格。

对于投资者而言,当前市场的关键词是"创业板突破确认趋势,聚焦业绩与政策双主线":

●短期应对:聚焦电池/新能源(宁德时代4月21日科技日催化)、创新药(AACR年会数据催化)等一季报业绩验证方向,同时关注政治局会议政策信号,控制仓位、避免追高。

●中期布局:保持对算力硬件、存储芯片等科技主线的关注。中信证券明确看好国产算力加速放量,存储供不应求至少持续至2027年底,涨价逻辑支撑中期景气。等待技术性回调后的低吸机会。

●保持定力:华创证券指出,A股市场两个未变——市场健康发展的基本盘没有改变,市场上涨行情的基本盘没有改变。在创业板突破近11年新高的重要时刻保持定力、聚焦主线、逢低布局,方能在复杂市场中把握主动。

创业板突破确认趋势,业绩与政策双主线引领。聚焦核心,静待花开。