一周股市行情|创业板创11年新高,纳指创33年最长连涨,茅台跌下神坛,源杰科技成A股新“股王”!本周股市核心复盘(附下周前瞻)

A股/港股/美股一周行情复盘(2026年4月13日—4月17日)

一、本周行情

全球股市在美伊地缘局势缓和与降息预期回归的双重驱动下全面走强。

· A股:极致结构性分化,成长风格显著占优。创业板指单周大涨 6.7%,连续每日刷新近11年纪录。AI算力产业链成为贯穿全周的唯一主线,光模块、半导体等科技赛道资金高度抱团。

· 港股:恒指全周升 266点,连涨三周,但周五受观望谈判情绪影响有所回吐。

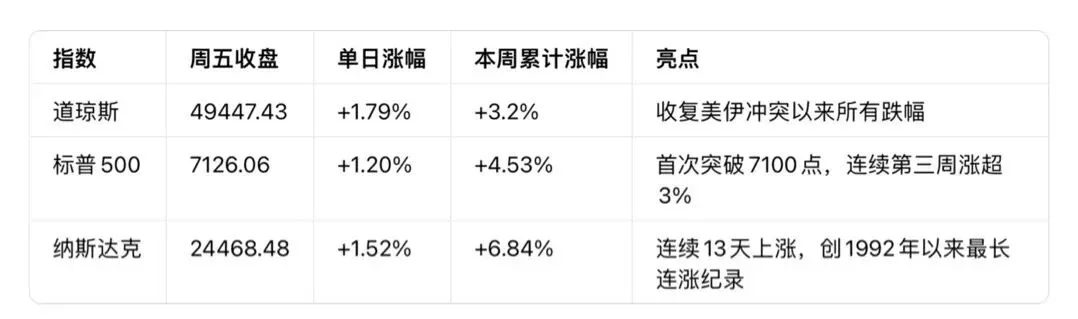

· 美股:受伊朗开放霍尔木兹海峡的重大消息刺激,纳指实现 13连涨(1992年1月以来最长连涨纪录),标普500连续第三周收涨逾 3%。

地缘局势缓和是本周全球市场的核心催化剂

伊朗宣布在停火期间开放霍尔木兹海峡对所有商船通行,WTI原油期货单周暴跌逾 13%,直接推动通胀担忧缓解、美联储降息预期回归,全球风险资产全面狂欢。

---

二、大盘走势

2.1 A股:深强沪弱,创业板领跑

· 成交额:A股全周成交 11.8万亿元,为近5周最高。

· 结构特征:创业板成交额环比放大 15%,而上证指数量能萎缩至低于近5日均值。

2.2 港股:连涨三周,周五回吐

· 恒生指数本周累升 266点(+1.03%),连续第三周上涨。

· 周一受美伊首次谈判无果影响下跌232点,此后随美股上扬突破两万六关口及100天均线。

· 周五受观望美伊次轮谈判情绪影响,跌233点(-0.9%),收报 26160点,主板成交逾2380亿元。

· 恒生科技指数周五收报 5042点,全周累涨约 3.75%。

2.3 美股:纳指13连涨,标普首破7100

· 美股此轮反弹堪称强劲逆转。3月底受美以伊军事冲突影响,标普500较峰值一度暴跌逾9%,纳斯达克100进入技术性回调。本周标普累计涨幅接近5%,上一次出现类似走势是2020年6月。

---

三、板块表现

3.1 A股:算力产业链成唯一主线

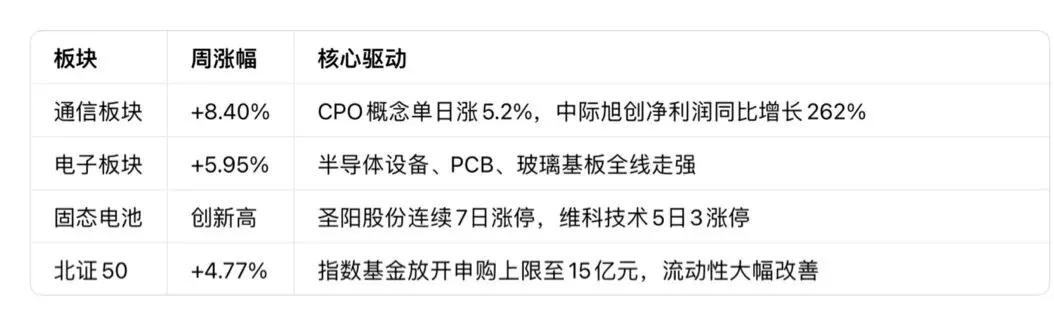

领涨板块(周涨幅)

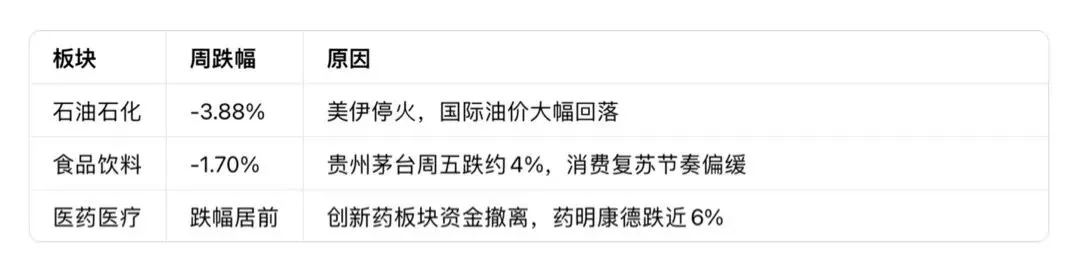

领跌板块

3.2 港股:科技股引领,传统板块承压

· 科网股:周二(14日)集体爆发,京东涨4.59%、阿里涨3.29%;周五受观望情绪影响,美团跌2.5%、腾讯跌1.3%。

· 医药/生物科技:周初强势(映恩生物-B涨10.81%),周五全面回调(药明康德跌5.9%)。

· 金融板块:周五普跌,友邦跌3.1%、中国平安跌3.3%,前期累积升幅较大。

· 地产股:新地跌4%、长实跌3.4%,受利率不确定性影响。

3.3 美股:科技七巨头领涨,航空邮轮飙升

· 科技七巨头全线走强:特斯拉本周累涨近 15%,苹果涨2.59%,英伟达、谷歌、Meta涨超1%。

· 费城半导体指数:连续七个交易日创历史新高,迈威尔科技涨4.79%,台积电涨1.97%。

· 航空和邮轮股:领涨标普500,受益于霍尔木兹开放、油价暴跌。

· 奈飞:因业绩不及预期重挫近10%,为少数走弱明星股。

---

四、资金流向

4.1 A股:极致抱团,科技获巨额加仓

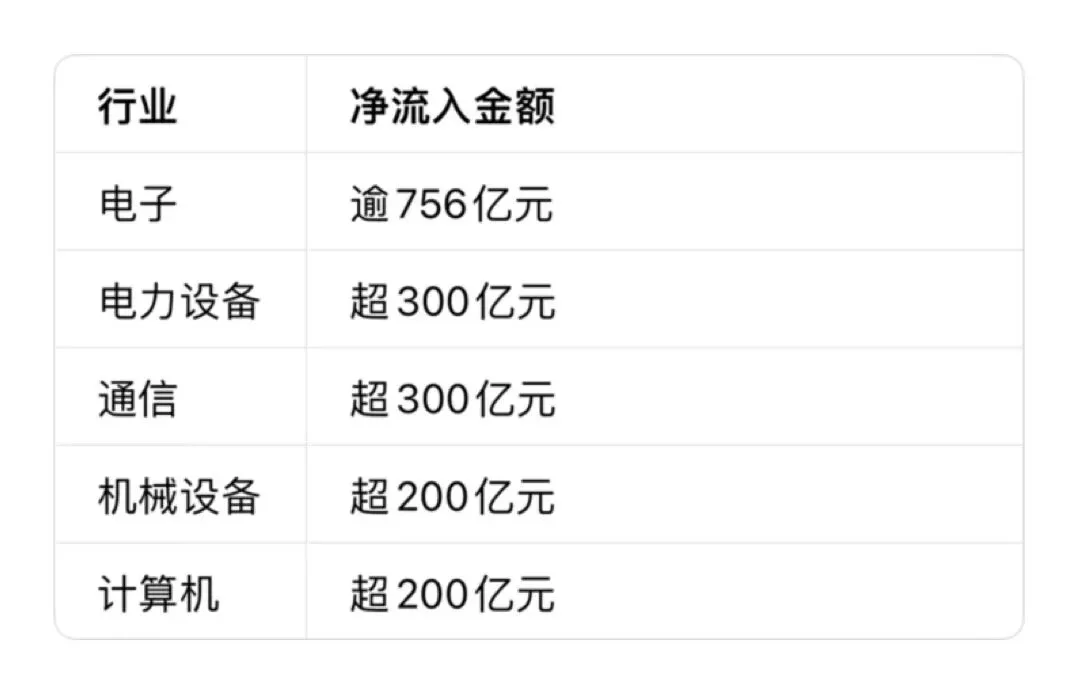

主力资金净流入前五行业(全周)

主力资金净流出前列

杠杆资金:本周融资净买入逾 534亿元,其中电子行业获逾135亿元净买入,电力设备逾108亿元,通信逾62亿元。

北向资金:呈现“沪弱深强”配置格局,重点加仓深市成长龙头,周五单日小幅净流入12.6亿元。

4.2 港股:北水持续大幅净流入

· 南向资金本周连续三日净买入,累计净流入 255亿港元。

· 周五单日净买入达 170亿元(约179亿港元),有效支撑恒指在两万六关口企稳。

· 4月15日恒生科技领涨当日,南向资金净流入42.21亿港元,阿里巴巴-W为重点布局标的。

4.3 美股:风险偏好回升,资金大举回流

· 美伊局势缓和后,VIX指数触及两个月低点。

· 美债收益率全线走低:10年期下行约7个基点至 4.25%,2年期跌至3.69%。

· 降息预期大幅回升:联邦基金期货显示,交易员预计美联储12月降息概率从盘初20%升至 60%。

---

五、焦点个股

5.1 A股焦点

5.2 港股焦点

5.3 美股焦点

---

六、A股新股新债行情

新股上市(4月13日—17日):

· 4月16日上市3只新股:大普微(301666,创业板)、埃泰克(沪市主板)、恒道科技(北交所)。

新债发行:

· 4月17日,本川智能发行A股可转换公司债券,发行价格100元/张。

· 此前4月1日,南芯科技(688484)可转债项目已获上交所审议通过。

下周预告:

· 4月20日,理奇智能(301599)将发行申购。

---

七、港股IPO行情

本周港股IPO市场迎来两个重磅新股:

此外,华勤技术(03296)于4月15日起招股,募资逾45亿港元,摩根大通、瑞银等18家基石参投,预计4月23日上市。

---

八、外汇商品行情

8.1 外汇:人民币强势升值,美元连跌三周

· 人民币:4月14日离岸人民币升破 6.82关口,创2023年3月以来新高。4月17日在岸人民币收报6.8215,离岸人民币6.8198。

· 美元指数:周线三连跌,周五收报 98.18附近,跌至一个多月新低。

8.2 黄金:地缘缓和下逆势上涨

· 现货黄金周五收报 4831.98美元/盎司,上涨0.86%,本周累计上涨约1.3%。

· 尽管美伊局势缓和、油价暴跌,但美元走软与降息预期回归共同支撑金价。

8.3 原油:单周暴跌逾13%

· WTI原油:周五暴跌11.45%至 83.85美元/桶,本周累计下跌13.17%,回落至3月10日以来最低。

· 布伦特原油:周五跌9.07%至 90.38美元/桶。

· 直接导火索:伊朗宣布开放霍尔木兹海峡,地缘风险溢价大幅消退。

8.4 工业金属:铜银周线四连涨

---

九、热点事件消息

9.1 宏观事件

国内经济数据:

· 一季度GDP同比增长 5.0%,超预期。

· 3月规模以上工业增加值同比 +5.7%,社零同比 +1.7%,出口同比 +2.5%。

· 一季度社融增量14.83万亿元,M2余额353.86万亿元,同比 +8.5%。

央行货币政策:

· 4月9日降准0.5个百分点释放1万亿流动性的效应持续发酵。

· 央行副行长朱鹤新会见桥水创始人达利欧,就全球经济金融形势交流。

外交活动密集:

· 越共总书记苏林4月14日访华,推动中越铁路对接。

· 西班牙首相桑切斯4月11-15日对华正式访问。

中美经贸:第六轮经贸磋商在巴黎落下帷幕,释放积极信号。

9.2 微观事件

美伊局势:

· 伊朗宣布在停火期间对所有商船开放霍尔木兹海峡。

· 特朗普称与伊朗协议“一两天内”达成,美方考虑解冻200亿美元伊朗资产。

美联储信号:

· 理事沃勒表示若中东战争迅速结束,降息仍有望延续。

· 达拉斯联储预测:若海峡关闭一个季度,今年美国通胀可能上升0.6个百分点。

产业要闻:

· DeepSeek更新Mega MoE、FP4 Indexer模型架构。

· 台积电CoPoS封装最快2030年底推出。

· 全球CPU荒:英特尔与AMD处理器价格上涨15%。

北交所政策:

· 北证50指数基金预计下周放开申购上限至 15亿元并取消每日申购限制。

· 全市场挂钩北证50的指数基金共38只,释放近 90亿元增量空间。

---

十、下周前瞻

10.1 A股市场

· 地缘局势:美伊谈判本周末继续推进,若达成永久停火,将进一步提升风险偏好;需警惕反复带来的波动。

· 基本面:一季度GDP超预期提供“经济底”,央行适度宽松立场不改,证监会创业板改革强化对未盈利硬科技企业的支持。

· 技术面:光大证券认为市场有望震荡上行,短期偏向成长风格,但美伊谈判可能并非一帆风顺,预计4月或在成长与防御风格间轮动。沪指4000点为强支撑,上方目标 4100—4150点。

· 风险点:TMT成交额占比已升至38%左右高位,电子、通信等板块资金博弈加剧,需警惕技术性回调。

10.2 港股市场

· 恒指后市走势视乎美伊最终协议,预计指数在 25800—26500点区间上落。

· 国信证券:长线外资正稳步回流,高盛预计2026年企业盈利增速有望从4%提升至14%,AI与出海将成为核心引擎。

· 关注美伊谈判进展与财报季业绩披露。

10.3 美股市场

· 高盛资产配置研究主管指出,近期涨势若要延续,需要美联储重新转向降息。若无货币政策支持,涨势持续性存疑。

· 当前交易员已大幅上调美联储年内降息预期,若预期进一步强化,科技股仍将受益;但纳指13连涨后技术性调整压力也在累积。

· 下周关注美联储官员讲话及4月28—29日FOMC会议前的经济数据。

---

免责声明:以上内容为市场行情复盘整理,仅供参考,不构成任何投资建议。市场有风险,投资需谨慎。