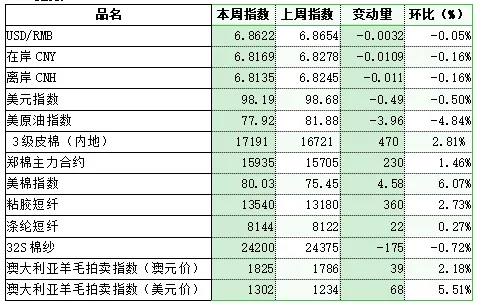

一、指数

二、棉花:

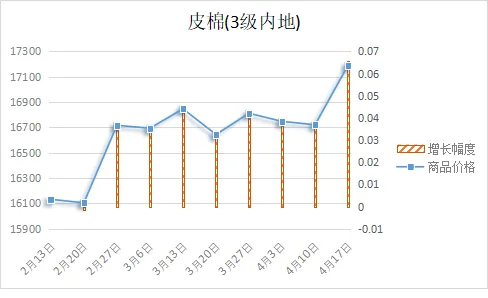

根据纤维网监测,现货皮棉328价格17191,较上周16721上涨470元/吨,张幅2.81%。期货2026年9月合约收盘价为15935,较上周15705上涨230,涨幅1.46%。

本周郑棉期货突破前期横盘区域再创年内新高,周线为一根阳线;美棉则继续加速上行,续创年内新高,收出大阳线。现货市场方面,国内疆棉种植面积预期调减,美棉主产区德州干旱持续不减,但需求方面“银四”行情不及预期,纺企对原材料采取随用随买的策略。据中国纤维质量监测中心数据统计,截至4月16日24时,25/26年度棉花检验数据如下:全国检验重量共计762.35万吨。报价方面,北疆疆内库机采棉3129B(含杂2.6%以内)基差报价维持1435元/吨左右,提货价在17270元/吨左右。

美国农业部报告显示,4月3-9日,美国2025/26年度陆地棉净出口签约量为3.65万吨,较前周减少50%,较前四周平均值减少41%。签约量净增主要来自越南、土耳其、巴基斯坦、孟加拉国和印度。美国2026/27年度陆地棉净出口签约量为6101吨,买主是越南和葡萄牙。美国2025/26年度陆地棉装运量为6.92万吨,较前周减少11%,较前四周平均值减少11%。主要运往越南、巴基斯坦、土耳其、孟加拉国和印度尼西亚。

当地时间19日凌晨,针对欧盟外交政策官员呼吁伊朗遵守“国际法”并“无条件开放”霍尔木兹海峡的言论,伊朗外交部发言人巴加埃回应称,没有任何国际法规禁止伊朗采取必要措施,阻止霍尔木兹海峡被用于对伊朗发动军事侵略。“无条件通过霍尔木兹海峡”的概念实际上已经名存实亡。

纤维网认为,基于种植面积减少预期,但下游旺季偏弱,预计维持震荡上行。三、粘胶短纤

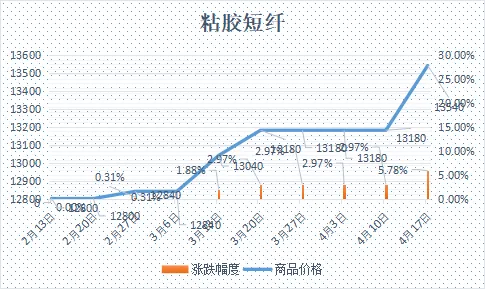

本周粘胶短纤市场小幅上涨,以执行交付订单为主。本周西北地区部分装置检修完成,行业产量增加,市场供应量增加,粘胶短纤实物库存水平依旧维持低位,部分粘胶短纤工厂报价重心上抬。原料方面,浆粕价格小幅攀升,原料端推升价格。周末市场基准价在13610元。

目前国内国产溶解浆报价6380元/吨左右。进口阔叶溶解浆价格报价880美元/吨左右,针叶溶解浆价格报价在900美元/吨左右。

纤维网认为,上游溶解浆价格上涨,但下游需求一般,预计粘胶短纤市场处于震荡阶段。

四、涤纶短纤

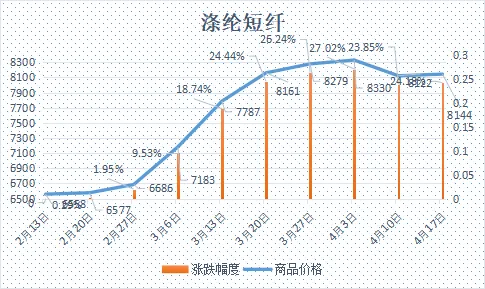

本周涤纶短纤期货小幅反弹,收出带有上下影线的阳线。主力合约收盘在8074点,较上周上涨216点。

现货市场,短纤价格保持平稳。本周国际原油价格在美伊停火期间原油价格横盘运行,PTA及乙二醇等上游原料价格小幅攀升,成本端保持平稳。下游纯涤纱及涤棉混纺纱企业开工率维持稳定,高价成交稀少,纱厂提升幅度意愿不强,对原料多维持按需采购策略,大量备货意愿不足,市场难以形成强有力的上涨驱动。周末,涤纶短纤现货价格为8135元/吨。

纤维网认为,由于地缘政治矛盾难以短期内达成,叠加短纤工厂低加工费下的减产预期提升等因素影响,预计市场仍将反复,短期内将反弹。

五、羊毛

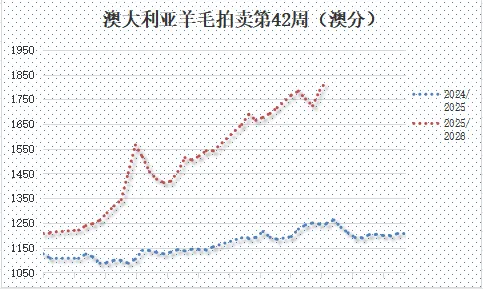

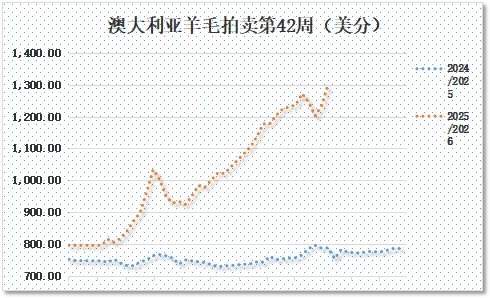

【澳大利亚羊毛拍卖第42周(2026/4/16)】

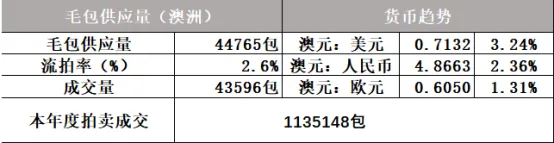

本周澳大利亚羊毛市场在复活节休市结束后再次上涨,并创出新高。在本次拍卖中,中细支羊毛表现强劲,平均涨幅达50左右;粗支毛则涨幅有限。市场对含草杂较高、细度粗和长度短的羊毛兴趣度较低,只能以低价成交,或折扣显著,表明生产加工商关注羊毛性能和洗净率。截止拍卖结束,EMI澳元计价指数较上期上涨39澳分/公斤,收于1825澳分/公斤。EMI美元指数上涨68美分,收于1302美分/公斤,创出2019年来新高。

本周供应量44765包,较上期36252包上涨8513包,本年度供应量累计1213537包,较去年同期减少20417包(或1.65%)。流拍率为2.6%,较上期1.79%回升0.8%

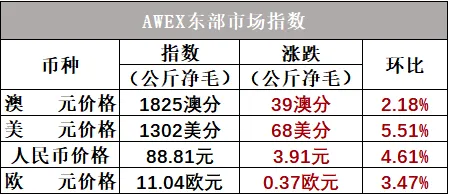

以澳元计价的EMI(东部市场价格指数)本周收于1825澳分/公斤(净重),较上周上涨39澳分(或2.18%)。

以美元计价的EMI(东部市场价格指数)收于1302分/公斤(净重),较上周上升68美分(或5.51%)。

从各类型羊毛涨跌来看,中细支毛表现亮眼,但粗支毛表现一般。

以下为悉尼、墨尔本、弗里曼特尔三地羊毛拍卖价格详细数据(以澳元计价):

下周预计供应量33000包左右。

六、棉纱

本周棉纱期货先抑后扬,CY2607收盘22205,较上周上涨195。

现货市场方面,价格保持平稳。本周内外棉价格走高,给予市场信心,部分纺企小幅上调棉纱价格,但下游接受度有限,还有少数纺企实际成交有一定幅度让利。市场氛围转淡,订单量较前期有所减少。当前40S纱走货尚可。当前各地区纱厂开机率保持平稳,新疆大型纱厂在九成左右,河南大型企业平均在七成左右,江浙、山东、安徽沿江地区的大型纱厂平均开机在七成左右。冀鲁及江浙C32S环纺在21800-23000元/吨左右(含税,下同),C40S环纺报价在22800-24400元/吨之间JC60S环纺报价在30500-31500元/吨之间。

纤维网认为,由于外棉强劲,且棉花种植面积减少预期,但又有成品库存增加,市场对“银四”持谨慎观望态度,故棉纱近期保持震荡偏强走势。

【部分数据来源:文华财经】

来源:网络

免责声明:本文部分来源网络,知识产权属于原作者,仅用于行业交流,如有侵权,请联系小编,我们会在第一时间删除。

服务邮箱:service@webuy.net.cn 人才招聘:hr@webuy.net.cn 电话:400-067-1300 |