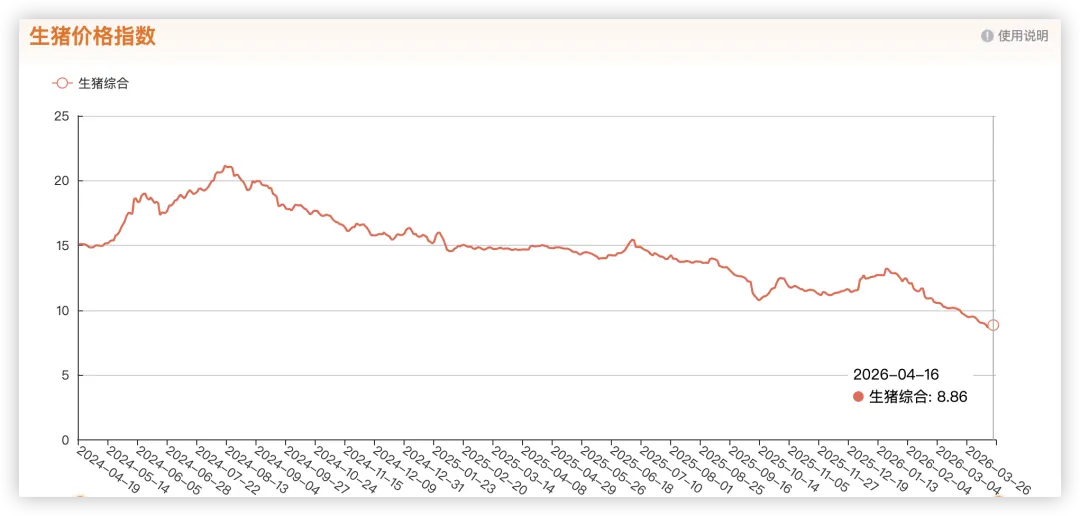

最近生猪价格已连续半年下跌,截至2026年4月中旬,全国生猪均价跌至9元/公斤左右,不仅跌破8年历史最低位,叠加上过去8年多的通货膨胀,实际价格已创下十几年以来的新低。目前行业处于周期底部、深度亏损、政策托底、产能开始去化的四重叠加状态,当前生猪价格9元/公斤已击穿成本线(全行业综合成本约13元/公斤),行业陷入全面亏损。同时猪粮比价接近4.4:1,远低于5:1的深度亏损预警线,政策开始密集介入。(数据来源:中国农业农村信息网https://www.agri.cn/sj/jgzs/qgwsyz/)

市场低迷之下,可能存在着潜在的投资机会。所以这段时间花了些时间梳理猪周期的核心逻辑,结合当前行业数据和市场现状,分享几点自己的思考,作为个人投资记录。

一、历史猪周期:周期只是现象不是规律

从2002年至今,国内生猪行业完整走完6轮猪周期(主流划分),每轮约3–5年,造成猪周期的核心驱动是能繁母猪产能→生猪出栏(10个月左右)→猪价的滞后错配。

先明确一个核心观点:猪周期是市场供需失衡导致的现象,而非不可打破的铁律,过去的周期走势只能作为参考,绝对不能生搬硬套到后续周期中。反转多靠“外力”:每一轮猪周期的反转,几乎都依赖外部因素强制推动产能出清,比如2018-2019年的非洲猪瘟,或是政策层面的强力调控,企业主动降产能实现的反转极为罕见。周期在“收缩”:无论是周期反转持续时间,还是反弹力度都在逐步缩小。(亏损时间变长,但是反转持续时间变短)导致上面两个特征的核心原因在于行业格局的改变——当前我国生猪规模化养殖占比已达73%,CR10超30%,行业格局由过去的散户主导变为规模化企业主导。因此产能惯性极强,短期内很难快速调整;另一方面就是头部企业凭借成本优势,即便在行业亏损期也不愿降产能,甚至逆势扩张,导致本轮猪周期的产能出清时间比以往更加漫长。二、后续走势:出清漫长,反转需等催化剂

当前猪周期的核心矛盾,就是“产能去化慢”。根据国家统计局最新数据,2026年一季度末全国能繁母猪存栏3904万头,虽较2025年末减少57万头、同比下降3.3%,但距离3650万头的合理保有量红线,仍有311万头的去化空间,整体仍处于产能“高水位”区间,去化节奏依旧温和,若单靠行业自身调节,彻底出清可能需要1-2年时间。

真正的周期反转,大概率要等两个关键催化剂:

一是政策强制执行去产能,近期农业农村部已明确强调,要加快淘汰低产高龄能繁母猪,推动产能调控政策落地,引导头部企业带头落实去化要求;二是夏季来临可能出现的疫病,中小养殖场防疫能力较弱,若出现烈性疫病,将加速其退出市场,推动产能快速去化。三、投资操作:中等仓位布局,放弃翻倍幻想

结合当前行业现状,我的投资选择很明确:放弃个股博弈,买入养殖ETF,吃行业整体周期修复的红利,不盼翻倍,稳健布局。

核心投资逻辑只有一点——高确定性:当前生猪价格处于十几年实际低位,行业已经全面深度亏损,政策开始发力,往下空间极小,风险可控,周期反转只是时间问题。受规模化养殖格局影响,本轮周期反弹空间应该会大幅收窄,不同于以往翻倍行情,我的预期收益只有30%左右,一旦达到预期,就分批卖出,不贪多。周期反转投资往往对周期底部和持续时间太过乐观,因此周期反转投资需要谨慎评估。

不是不看好猪周期的修复机会,而是综合来看性价比一般:一来预期收益有限,难以实现高回报;二来整个投资周期可能远超预期,出清时间可能长达1—2年,加上等待股价上涨需要的时间,整个投资周期可能需要两三年,这需要长期耐心等待,耗时耗力,机会成本不低。

如今大盘处于4000点偏高位置,全市场估值普遍不低,便宜好股已极为罕见。猪周期底部的养殖ETF,更像是“矮子里面拔将军”——中等仓位分批布局(仓位10%左右),耐心等待周期反转,赚一笔稳健的周期修复钱,就足够了。