2026年4月份羽绒行情速报

- 2026-08-02 10:59:17

羽绒行情速报

2026年 4 月份

羽绒行情分享

价格高位固化 买卖双方博弈

“用心、聚焦、诚信,这三样东西永远不会过时。”——合隆毛厂总裁陈焜耀

36岁执掌60亿羽绒帝国,“接班即垮台”如同魔咒,他如何扛得住?点击阅读

4月份羽绒行情现状和未来趋势个人分析

一、 现状综述:价格高位固化,上下游陷入博弈

当前成品绒价格持续高位运行,以国标90%绒来说,鸭绒突破500元/kg,鹅绒逼近1000元/kg。由于上游原料库存紧缺与原料成本支撑,价格短期内难现大幅回调。

然而,高企的绒价严重抑制了下游需求。品牌方面对成本压力采购谨慎,“望绒兴叹”成为常态。尽管外销与内销旺季已陆续启动,迫于生产刚需不得不进场采购,但普遍推迟下单,导致市场陷入“下游不敢买,上游亏本卖”的胶着状态。

二、 核心痛点:水洗厂的“两面夹击”

2026年对水洗厂家而言,是一场资金链与心态的双重考验,行业普遍因预判失误陷入被动:

• 节前误判: 多数厂家对行情预估不足,春节前接单价格偏低且原料备货不足。节后原料暴涨,导致已接订单直接陷入亏损。

• 节后僵局: 试图提价转移成本,却遭遇“夹板气”。上游原料成本高居不下,下游制品端死命压价,订单报价难以落地,行业大面积处于成本倒挂状态。

三、 3-4月行情复盘:滞涨与筑底

• 3月“滞涨”: 尽管纯白鸭原料结算价坚挺,但因部分承包商资金链紧张亏损抛售,原料价格出现一轮回落,部分水洗厂家趁机低位补货。然而,成品绒报价却涨不动,叠加厂家库存尚可维持至5-6月,采购极为谨慎,这是抑制3月绒价的主因。

• 4月“回涨”: 随着外贸旺季启动、内销品牌订货会及“618”反季备货来临,询价频率增加,刚需陆续释放,制品需求端生产旺季5-8月份到来,不得不采购,成品绒报价开始缓慢回升。到5月中旬内销品牌订单下单量达到全年用量的70%-80%份额。

四、 2026年核心预判:高位震荡成“新常态”

“低价羽绒”时代暂告一段落,未来走势将呈现“上有压力、下有支撑”的箱体震荡:

1. 铁底支撑(跌不动): 上游原料库存见底、原料成本攀升,叠加5-8月内销旺季的刚性消耗,绒价具备极强的抗跌性。

2. 天花板压制(涨不动): 下游品牌对终端消费信心不足,对高价绒极度抗拒,采购策略趋于保守,难以支撑价格疯涨,成品绒报价受限,上升空间小于原料价格上涨幅度。

3. 常态走势: 短期内(5-7月份)大概率维持“温水煮青蛙”模式,成品绒价格虽无大幅涨跌,但将持续维持在历史高位运行。

8-9月份羽绒行情价格可能会出现今年下半年的转折点,持续关注后续关于行情趋势分析。

五、 给产业链的生存建议

• 上游水洗厂: 放弃“赌行情”心态。2026年拼的是现金流。建议合理安排备货,避免高位追涨;重点梳理节前低价订单,及时止损,优先保障资金链安全。

• 下游品牌方: 短期内摒弃等待降价的幻想。建议采取“小批量、多批次、择机锁价”策略。根据自身库存与交期,在价格相对低点锁定原料,优先确保旺季生产不断档,规避断货风险。

2026年是羽绒行业的“成本重构年”。产业链各环节需适应高成本环境,从“投机获利”转向“稳健经营”,谁能更好地控制成本与资金流,谁就能在僵局中突围。

在3月21日发表的文章中有建议大家捕捉价格窗口期,可以翻阅。

“建议:价格居高不下,买卖双方博弈已成定局,成品端客户需理性看待行情,把握3月下旬至4月上旬窗口期,利用当前价格相对低位的时机,根据自家用绒需求,可以通过分时间段分批采购,在全年高价位中捕捉合理价位以分摊成本。”

点击阅读文章链接:

成品端价格变化

纯白鸭国标90%价格

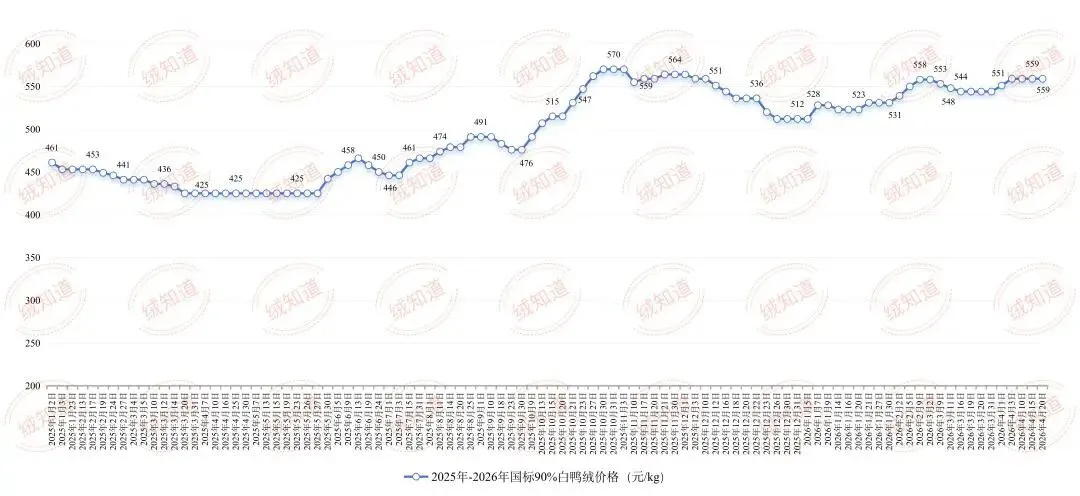

3月20日 544元/kg

4月20日 559元/kg

涨跌幅

+15元/kg

白鹅绒国标90%价格

3月20日 921元/kg

4月20日 989元/kg

涨跌幅

+68元/kg

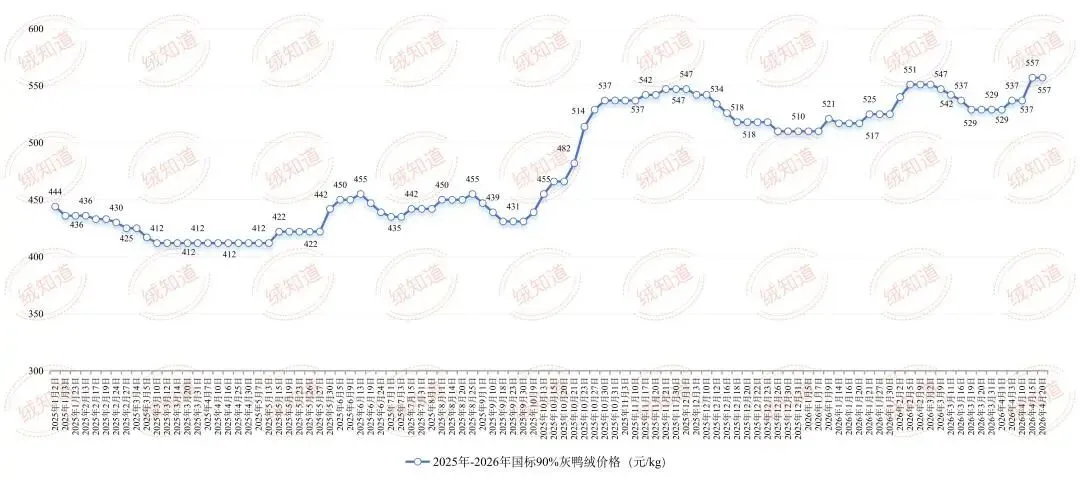

灰鸭绒国标90%价格

3月20日 529元/kg

4月20日 557元/kg

涨跌幅

+28元/kg

灰鹅绒国标90%价格

3月20日 860元/kg

4月20日 918元/kg

涨跌幅

+58元/kg

成品端行情趋势

2025年1-2026年4月国标90白鸭绒价格趋势图

2025年1-2026年4月国标90白鹅绒价格趋势图

2025年1-2026年4月国标90灰鸭绒价格趋势图

2025年1-2026年4月国标90灰鹅绒价格趋势图

有话说

价格越高的情况下,羽绒品质越差,

各品牌们市场抽检有什么问题?

羽绒服线上退货率是多少?

羽绒服退货率高的主要原因是什么?

气味?钻绒?蓬松度不够?

主要原因又是什么?

有没有买到“胶水绒”?

如何辨别“胶水绒”?

如何辨别“胶水绒”

联系方式

微信 LeoLee218

手机 15863630201

羽绒行情交流

羽绒问题解答

羽绒产品推荐

羽绒标准优化

羽绒厂家推荐