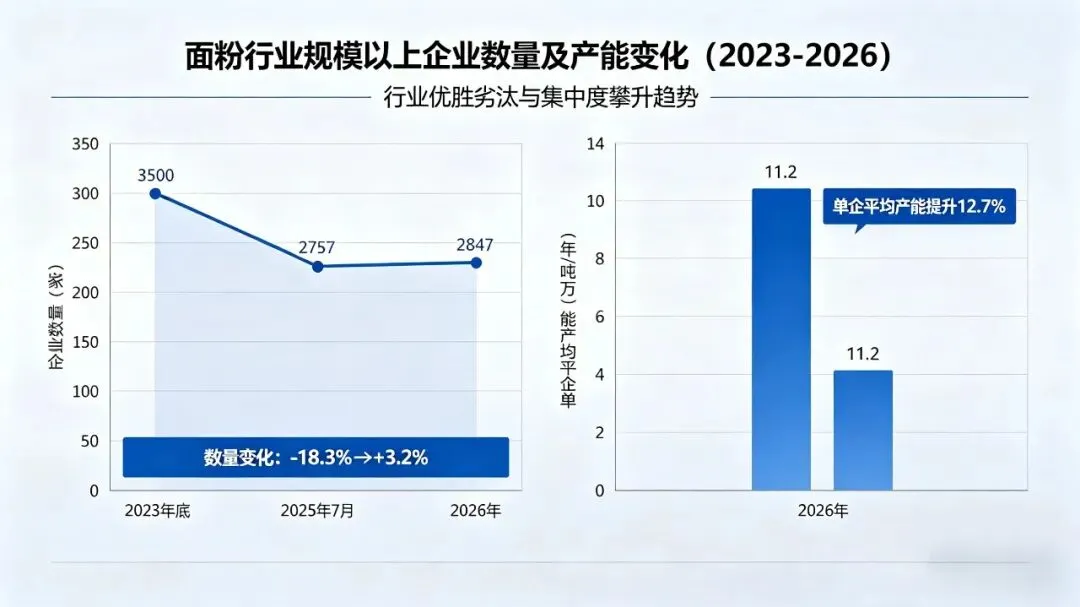

面粉行业正在经历一场静悄悄的革命。不是技术颠覆,也不是模式创新,而是最朴素的优胜劣汰——企业数量在快速减少,行业集中度持续攀升。看看最新披露的数据,这种趋势已经十分明显:到2025年7月,全国规模以上面粉企业剩下2757家,比2023年底少了743家;到了2026年,规上企业数量微调至2847家,但单企平均产能已经拉到11.2万吨/年,头部企业的优势越来越明显。

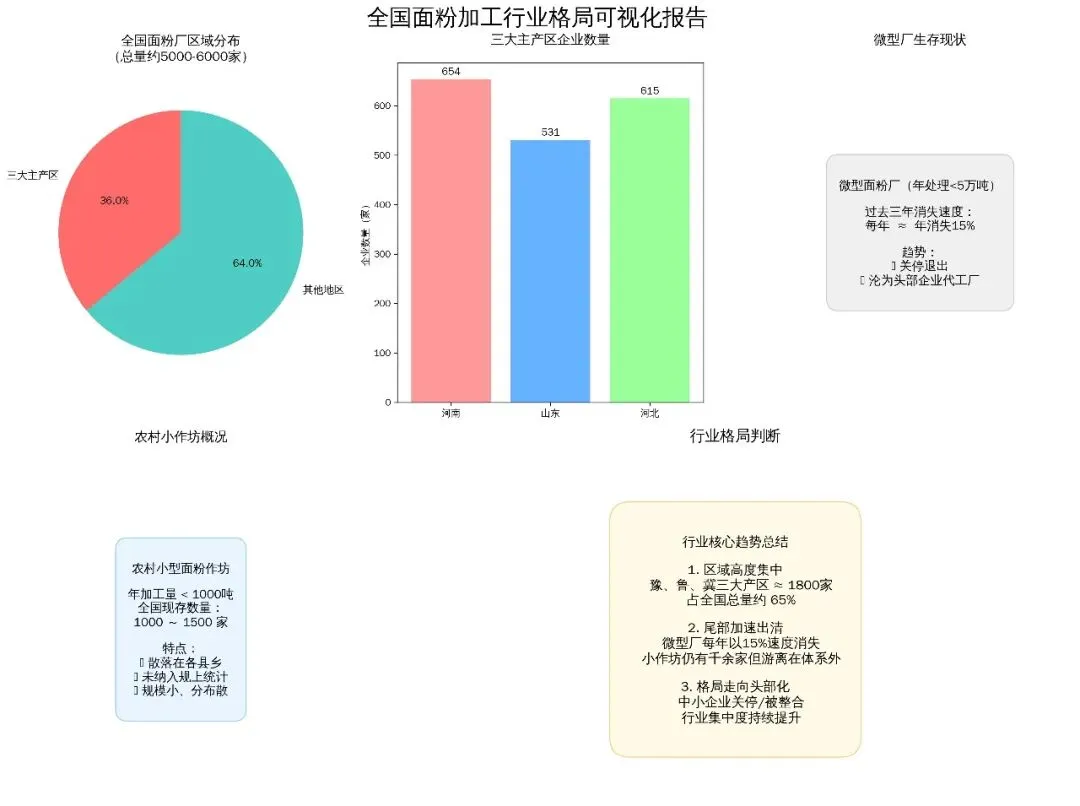

如果把中小加工厂和地方小作坊都算进去,全国面粉厂总数大概在5000到6000家之间,其中河南、山东、河北三大主产区合计约1800家,占全国总量的65%,河南有654家、山东531家。更值得关注的是,年处理能力不到5万吨的微型厂,过去三年以每年15%的速度消失,要么关门,要么沦为大厂的代工厂;年加工量不到1000吨的农村小作坊,全国还有1000到1500家,散落在各县城,基本没进入规模化统计。

业内普遍预计,到2030年全国面粉加工企业总数会压缩到2000家以内,头部企业的产能占比将突破七成。这不是预测,而是正在发生的现实。

面对这种洗牌,很多退出者把原因归结为外部环境:大厂扩张太猛、市场需求变了、政策标准提高、消费整体疲软。这些说法都没错,但都只是表象。真正致命的问题其实只有两个:一是销量和产能对不上,机器开不满,规模效应无从谈起,单位成本居高不下;二是价格和利润拧巴,想卖高价没底气,卖低价又亏本。

这两个问题听起来简单,却是无数企业跨不过去的坎。更关键的是,大多数老板心里其实有数,知道该往哪走,偏偏卡在"怎么说"和"怎么做"的最后一公里。破解这个困境,说到底就两点:一是紧跟市场需求,彻底扔掉"教育市场"的幻想;二是狠练内功,认清成本高企的根子是内部管理问题,不是市场客观因素。

想活下来的企业,首先得放下"教育市场"的执念。这几年"健康"概念很火,不少企业一门心思给消费者灌输自家产品多么营养、多么健康,却刻意回避了一个基本事实——很多所谓的健康面粉,口感并不好。结果是产品卖不动,即便靠强推销成交一次,消费者尝过之后也不会再买第二次。

现在的消费者早就不是十年前那拨人了,信息渠道多,判断能力强,靠概念洗脑的效果越来越差,弄不好还会引起反感。说到底,面粉是入口的东西,好操作、稳定性强、口感好,这才是根本,是对手基本无法复刻的护城河。营养和健康当然重要,但前提是符合国标、吃得下去。在现行饮食结构下,很少有人指望靠一碗面来补齐营养缺口,功能性可以当作差异化补充,但绝不能喧宾夺主。

另一方面,别再拿"行情不好"当遮羞布。利润薄甚至亏损,根子不在市场,而在内部。从小麦采购、生产加工、设备维护,到人员管理、物流仓储,每个环节的成本都是明摆着的,高成本不是天灾,是管理漏洞、技术落后、效率低下叠加出来的内伤。可怕的是,有些企业对自身短板视而不见,一次次把希望寄托在"踩准下一波行情"上,结果原始积累不断被消耗,最终连价格战的入场券都丢了。

行业里已经有标杆证明,通过技术升级、流程自动化改造和精细化管理,小麦加工成本完全可以压到每吨92元以下。这说明降本空间巨大,关键看愿不愿意向内开刀。

认知理顺之后,还需要工艺层面的扎实落地。核心原则就一句话:好料精作、次料简作、差料剔除。分级处理到位,制粉环节的效能才能充分释放出来,最终实现稳产稳质、多出粉、出好粉、口感提升,甚至产能翻倍、成本砍半。

说到底,面粉企业是生产经营型公司,不是做贸易仓储的。"一降两提"——降成本、提质量、提销量——才是经营的本质。行业大洗牌不是末日,而是产业优化的必经之路。

外部环境越复杂,越要化繁为简:对外,回到市场本身,抓住消费者真正的核心诉求,放弃那些浮躁的概念跟风;对内,回到企业本身,正视管理短板,用技术升级和工艺优化把成本真正降下来。

抓本质、简操作、重落地,这套逻辑不只适用于面粉行业,对所有处在转型期的传统制造业都一样。停止向外找借口,直面问题,才能在变革中真正站稳脚跟、实现可持续发展。

声明:本篇文章仅用于面粉粮油行业知识和市场资讯的交流与分享,不用于任何商业目的,任何个人或组织若对文章版权或其内容的真实性、准确性存有疑义,请第一时间联系我们,我们将及时进行处理。