当前价格探底:创六年新低,重现历史低位区间

青霉素钾工业盐在第16周,市场交易价格徘徊在60上下。

2026第一季度1月中旬后成功冲高80线,春节开工后,2月底渐进式又一次跌破70,3月底逼近60线。近一年成交价格在100线以下,在70线以下也已超六个月。

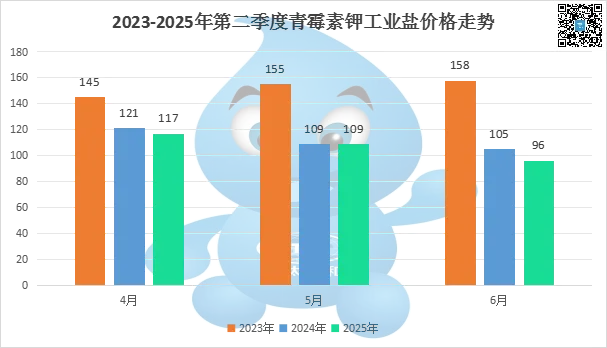

2025第一季度价格区间142-118,下降幅度11.5%;第二季度4、5月下行放缓,6月底破防100线。

亚太易和数据分析研究院数据显示,目前4月份行情数据创近六年来新低,同2020第一季度市场交易价格均价61接近,然而在2021-2022,连续两年,市场交易价格也在51-60区间徘徊。

前推至十五年前,2009-2010市场价格也有过60上下的历史低位。

当前行情同2019、2020的第一季度行情数据相近。

再回顾一下2025-2023年,第二季度均价分别是107、112、153,都在100线以上;2022-2019,第二季度均价分别是131、95、57。

供需格局透视:国内产能充裕,印度政策施压出口

看生产企业和产能方面,国内市场品牌有石药集团、华北制药、联邦制药、国药威奇达 、川宁生物等企业,产能超70000吨。

国际市场,印度主导下的价格困局。作为青霉素产业链的基础原料,青霉素工业盐的价格走势更具风向标意义。

印度采取了一套对青霉素工业盐、6-APA、阿莫西林等关键中间体实施进口最低限价策略。这套“价格地板”机制,本质上是用行政手段为本国刚刚起步的原料药产业撑起保护伞。

2026年1月29日,印度商工部对外贸易总局发布重磅政策:对青霉素G钾盐、6-APA、阿莫西林实施最低进口价格限制,有效期一年。同时,经济特区及100%出口导向型企业获得豁免。

亚太易和数据分析研究院数据显示,市场格局上,印度的主导地位尤为突出-占据中国出口份额超50%。2025年对印度出口额1.5亿美元,同比下降近30%,成为全球市场下滑的主要拖累因素。

另一个信息是,印度Aurobindo Pharma子公司Lyfius Pharma的青霉素工业盐工厂已落成,设计年产能达1.5万吨。

二季度反弹空间有限,行业协同托底待观察

综上所述,第二季度反弹空间小,尽管国内市场价格在2月底,曾因平台及多重途径获得短暂价格支撑,但整体上行空间仍显有限。