一向处在高景气赛道的商业航天,近期也迎来了业绩层面的考验。中国卫星在 4 月 21 日披露一季报,营收大幅增长的同时,亏损却进一步扩大。但资本市场并未对此过度悲观,股价在盘中大跌超 8% 后快速收回,最终仅收跌 2.61%。

市场的反应已经说明一切:作为行业与情绪双重龙头,中国卫星正处在国网星座大规模放量的前夜,前期高强度投入必然会压制短期盈利,商业化兑现本就不在当下。对资金而言,当前业绩早已不是核心判断依据,真正牵引行情的,是持续升温的商业航天产业趋势,以及越来越近的重大事件节点。

增收不增利,卫星制造环节的阶段性阵痛

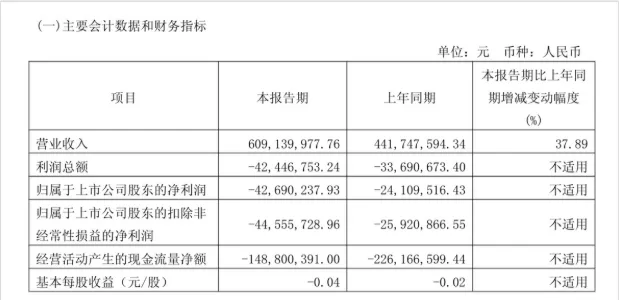

财报数据显示,2026 年第一季度,中国卫星实现营业收入 6.09 亿元,同比增长 37.89%;但归母净利润亏损 4269.02 万元,较去年同期的亏损 2410.95 万元明显扩大。对比 2025 年四季度盈利 2074.53 万元,公司在收入高增的背景下,环比由盈转亏。

成本端是利润承压的主要原因。一季度营业成本从 3.71 亿元增至 5.24 亿元,增幅 41.17%,超过营收增速,直接导致毛利率下滑。叠加期间费用、资产减值增加,以及增值税加计抵减减少,最终拖累业绩转亏。公司也在公告中提及,客户集中度偏高、市场竞争加剧,对经营形成明显压力。

但这并不代表公司基本面走弱。中国卫星背靠航天五院,主营宇航制造与卫星应用,身处通导遥一体化产业链核心位置,拥有小卫星及其应用国家工程研究中心、空间信息体系与融合应用全国重点实验室等国家级平台,技术与产业链地位稳固。

2025 年中期,公司便完成多颗小卫星发射,维持百余颗卫星在轨稳定运行,卫星应用终端交付与在轨运维规模同样可观。此前年报也显示,公司部组件、系统集成订单交付增加,多家子公司实现扭亏,经营现金流由负转正。

业绩与实力的背离,本质是产业链节奏的体现。卫星产业收入传导遵循明确链条:上游元器件交付→中游整星制造→发射入轨→星座组网→下游应用变现。当前上游企业已率先释放业绩弹性,而中游整星制造项目周期长、毛利率偏低,在批量组网初期,普遍呈现增收不增利特征。在星座完成高密度部署前,行业整体仍处于资本投入阶段,盈利偏弱是常态。

产业加速落地,商业航天进入任务驱动时代

尽管短期业绩不佳,但行业景气度仍在持续上行,国内商业航天正全面进入任务驱动阶段。今年以来,高密度发射接连上演。力箭一号遥十二实现一箭 8 星;短短 48 小时内,千帆、GW 两大星座完成组网发射,卫星互联网正式步入规模化、系统化建设阶段。

政策与事件同样密集催化。2026 年中国航天任务依旧繁忙,天问二号小行星探测、中国航天日成果发布、多批次发射计划接连推进,持续抬升市场关注度。

资本化进程也在提速。银河航天、微纳星空等卫星企业启动 IPO 辅导,蓝箭航天、中科宇航等民营火箭公司推进上市进程,十余家头部企业集中登陆资本市场,产业链价值加速兑现。

海外层面,蓝色起源火箭成功回收,SpaceX 星舰即将试飞,同时筹备巨额 IPO,即便其同样处于亏损状态,依旧拥有超高估值。全球商业航天的估值逻辑,正在从业绩导向转向产业空间与技术壁垒导向,也为国内市场提供了参照。

长征十号乙首飞在即,行业拐点将至

在众多产业事件中,长征十号乙的首飞堪称今年最大看点。该火箭计划于 4 月底在文昌执行首飞,是面向商业航天的主力型号,具备不低于 16 吨的近地轨道运载能力,并将同步验证海上网系回收技术。

若回收技术验证成功,将从根本上重塑商业航天的成本结构:一是显著降低单次发射成本,提升星座部署效率;二是支撑高频次、规模化发射,满足低轨星座密集组网需求;三是重构产业链利润分配,带动发射服务、卫星制造、应用开发全链条升级。

商业航天的投资逻辑,从来不是看当下盈亏,而是赌未来空间。在星座组网加速、重复使用火箭突破、应用生态逐步成熟的大背景下,短期业绩波动,不过是产业爆发前夜的正常阵痛。只要行业仍在向前推进,市场的焦点就永远在未来,而非过去的财报数字。

图源网络,侵删