旺季行情提振消费 国内棉价维持高位——中国棉花形势月报(2026年3月)

3月,纺织行业进入传统旺季,需求端明显回暖,同时中东地缘冲突推升化纤价格,进一步提升棉花优势,企业开机率维持高位,国内棉花资源消耗节奏加快。 国际航运成本上涨导致纺织品服装出口订单交付受阻,叠加国内棉价涨幅显著高于棉纱,企业经营压力仍较为突出,月末原料采购态度趋于谨慎。 供给方面,有关部门适时增发棉花进口滑准税配额,有效填补了企业需求,国际棉价同步上涨且涨幅高于国内,月底内外价差有所收窄。

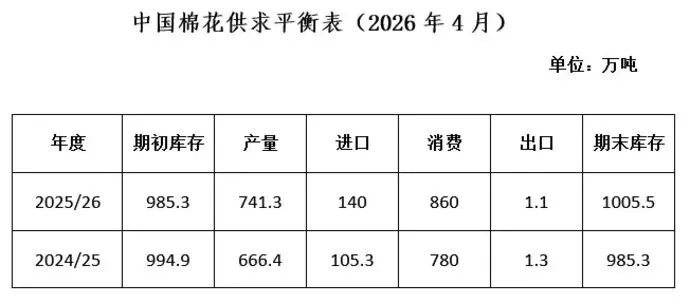

中国棉花协会预测:2025/26年度全国棉花产量741.3万吨,同比增长11.2%;进口量140万吨,同比增长33%;消费量860万吨,同比增长10.3%;出口1.1万吨,同比下降15.4%;期末库存1005.5万吨,同比增长2.1%。

春节后纺织企业迅速复产复工,开机率快速回升至较高水平,3月份国内纺织行业旺季氛围持续强化,企业产销均转好,成品库存下降明显。

3月,国内纺织旺季拉升企业用棉需求,加上内外棉价差维持高位,企业采购外棉意愿较强,进口量显著高于去年同期。

3月,棉纺织消费旺季来临,市场呈现产销两旺态势,棉花资源消化速度有所加快,商业库存持续回落。

中国棉花价格指数(CCIndex 3128B)月均16730元/吨,同比上涨12.4%,环比涨幅3.4%。Cotlook A指数月均价77.2美分/磅,同比下跌0.7%,环比上涨4.2%,折1%关税价格为13203元/吨,低于国内棉价3527元,价差较上月扩大138元。

3月,中国棉花协会进行了2026年第三次植棉意向调查,结果显示:全国植棉意向面积为4311.8万亩,同比下降3.8%;其中新疆3951.6万亩,同比下降3.4%;长江流域棉区110.2万亩,同比下降15.6%;黄河流域棉区208.1万亩,同比下降5.1%。