四月PA6市场价格行情及未来走势分析

- 2026-08-03 06:43:26

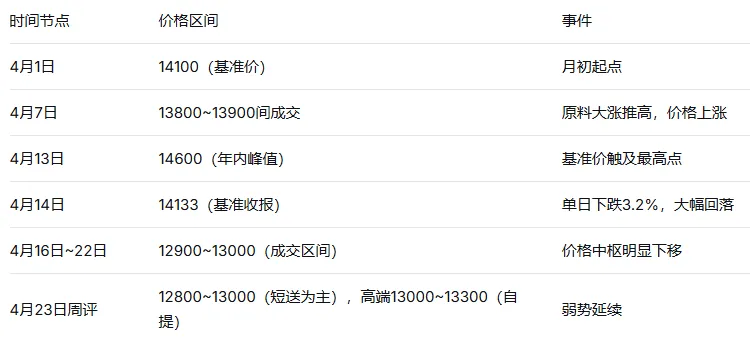

一、4月价格走势:冲高回落

二、三方面因素解析

(1)成本面——过山车式波动

月初,PA6核心原料己内酰胺(CPL) 供应偏紧,中石化4月7日周结价大幅上调1120元/吨至14030元/吨,直接推高PA6生产成本。但成本支撑很快松动——4月13日中石化己内酰胺最新周结价下调至13800元/吨,较前一期下调230元/吨,市场看涨预期迅速降温。截至4月23日当周,己内酰胺华东现货周均价已降至12900元/吨,PA6成本支撑持续削弱。

(2)供应面——库存高企、供给宽松

库存压力是PA4月下旬价格走弱的核心因素。隆众数据显示,截至4月23日当周,PA6样本企业常规纺库存达17天,较上期增加5天,环比大幅增长41.67%,终端订单表现低迷,贸易商还有低价货源在流通。卓创报告也指出,2025年社会库存已积压严重,PA6企业库存天数千至13.3天创近五年新高,行业强供应格局进一步巩固。

(3)需求面——刚需为主、观望情绪浓厚

下游终端纺织化纤行业对高价原料接受度有限,采购以"刚需补货、随用随采"为主,未出现集中囤货,交投氛围谨慎。长江证券研报指出,2025年PA6产量约674万吨,表观需求量613万吨,供过于求格局未改;PA6及锦纶丝产品价格已跌至历史低位,致使业内多数企业亏损。

三、最新库存与报价参考

最新库存数据(截至2026年4月23日当周):

样本企业常规纺切片库存:17天(环比+41.67%)

4月22日:常规纺普通货源主流价12900~13000元/吨(现汇短送),优等品13000~13300元/吨(自提)

4月23日周评:华东华中部分12800~13000元/吨(短送),高端切片13000~13300元/吨(自提)

近期行业报价普遍标注"实单商谈",实际成交价存在向下议价空间

四、未来走势展望

短期(1-2个月内):偏弱震荡

隆众资讯、卓创资讯等多方观点基本趋于一致:短期内PA6市场或继续小幅下行走势。核心逻辑如下:

原料端己内酰胺检修装置将重启,供应或有所恢复,成本支撑可能进一步减弱;

下游PA6需求不佳,整体刚需乏力;

中长期(6-12个月):周期寻底,关注出清

长江证券研报指出,PA6价格跌至历史低位已致多数企业亏损,行业即将迎来出清,竞争格局逐步优化,并向高端化趋势发展-15。但需要注意的是,国内PA6行业仍有300万吨以上新投产计划,供应量将更为庞大,远超下游需求增量,供需矛盾难以根本性化解

热门文章回顾

Q

改性配方

Q

材料课堂

Q

设备选型

Q

助剂应用

★尼龙改性增韧剂选择指南

Q

再生技术