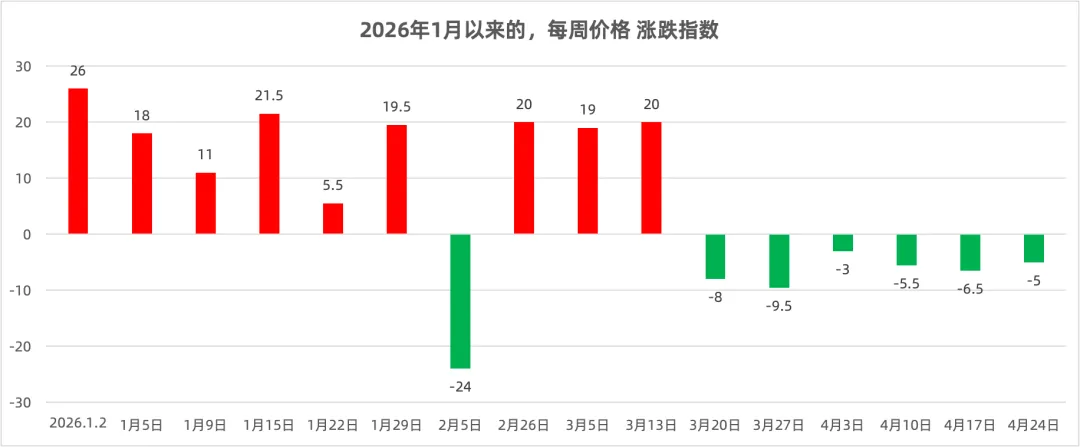

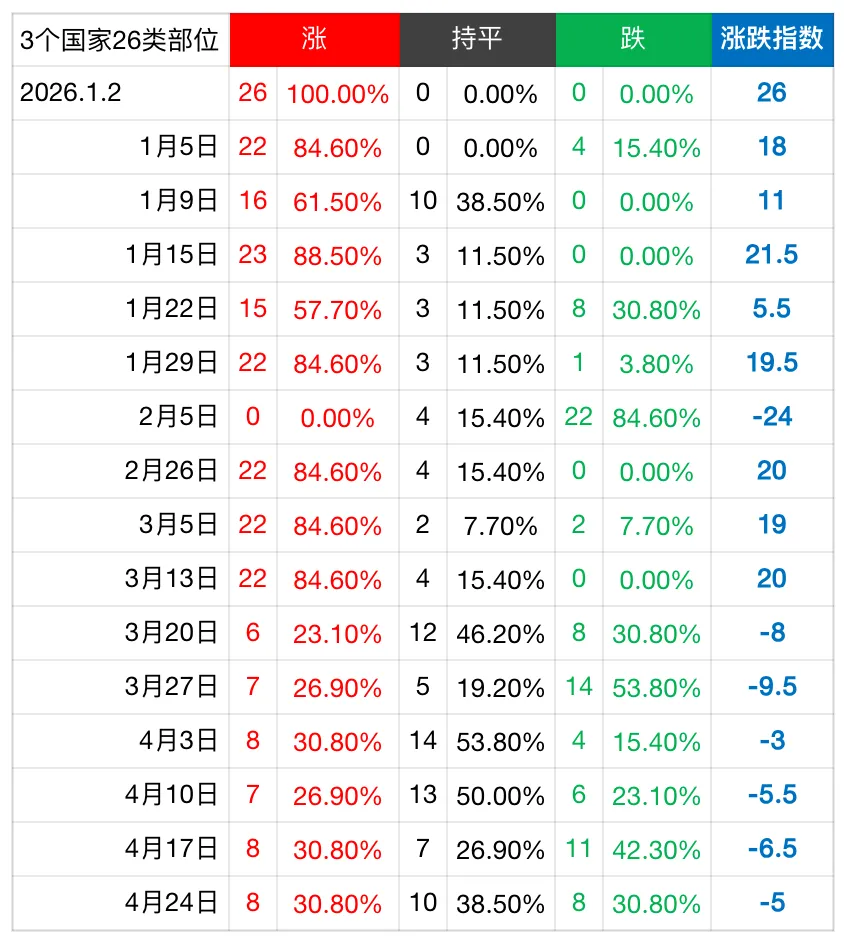

【1】本周行情

进口牛肉维持阴跌的状态,周初配额消息面炒作一小波,紧接着继续微跌。

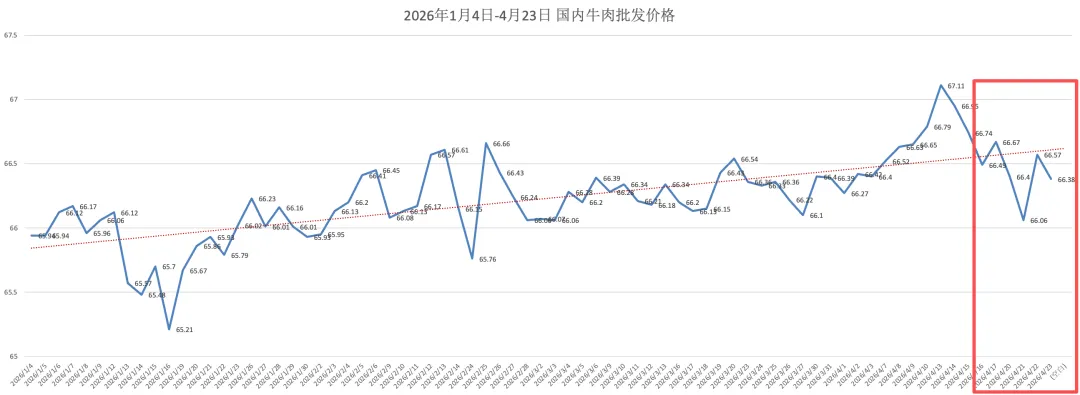

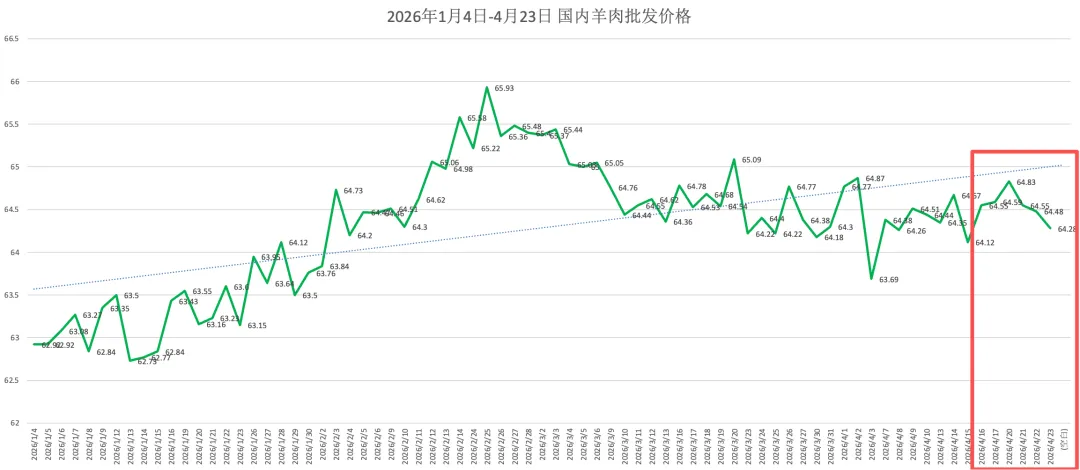

国内牛肉批发价格止跌,羊肉批发价格出现明显持续下滑。

【2】国际国内消息

•新增一些美国猪肉和鸡肉厂号,也新增了澳洲 新西兰的厂号。南美无法补充的额度,需要扩大其他进口,不然今年的268万吨配额,可能只能用到230多万吨。

•巴西出口吨价再创新高,达到6143美元/吨,比3月吨价5815涨了328美元,涨幅5.6%。但巴西活牛期货近一周开始下跌,停止了一个半月的疯涨态势。传导到出口吨价,会有一定滞后。

【3】国内牛羊猪鸡批发价格

最近一周,牛肉价格先升后跌,这周四比上周四跌了0.1元左右。

羊肉也先升后跌,这周四比上周四跌了0.3元左右,这周连续4天下跌,1个月以内首次出现这种情况。再观察几天

猪肉继续大跌,均价下降0.63元,跌到14.4元,即将跌破14块。

2025年1月的猪肉价格是22.8元,2026年1月猪肉价格18.5左右,现在14块多点,这3个月跌了22%,三个月跌了去年一年的价。这几个月牛羊肉批发价格涨不动,猪肉和居民消费可能是最大的两个因素。

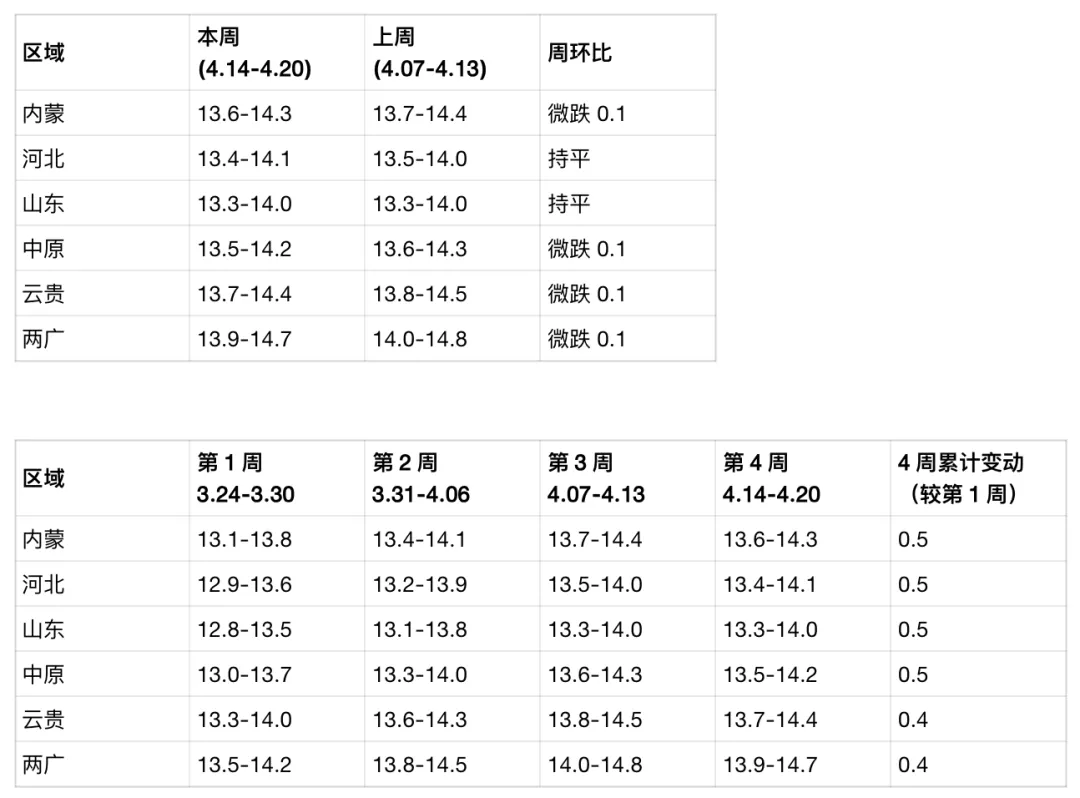

【4】国产活牛

国内活牛本周 vs 上周,以及近4周对比,对比内蒙 河北 山东 中原 云贵 两广

【5】国产活羊

国内活羊本周 vs 上周,以及近4周对比,对比内蒙 河北 山东 中原 云贵 两广

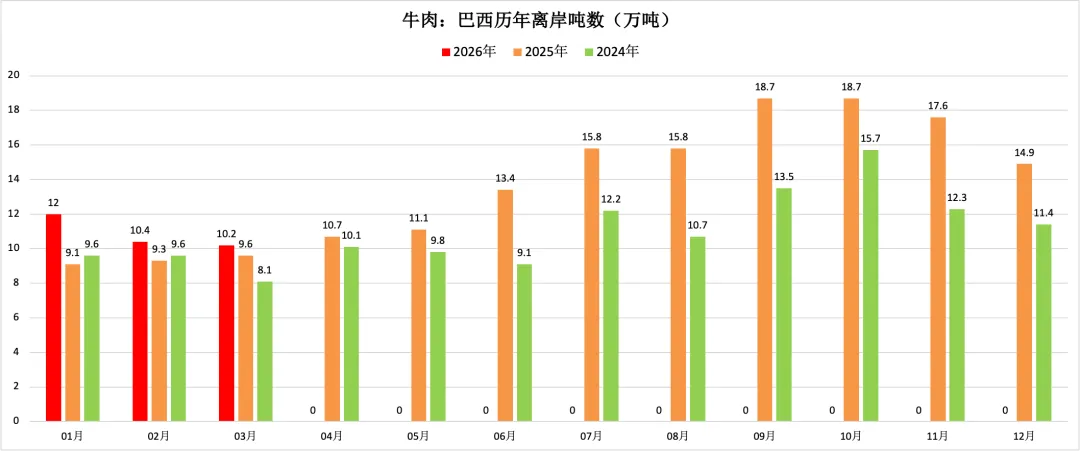

【6】牛肉 巴西每周/月出口:每周二或月初公布

截止4月22日,巴西出口到中国约7万吨,和前三个月同期比,稍微减了点,预计4月出口10.2万吨左右。基本上前四个月,离岸就在43万吨以内,平均每个月10.75万吨。

4月前21天平均吨价6143美元,比上周统计6079增加64美元。吨价接着创4年来新高。比3月吨价5815涨了328美元,涨幅5.6%。

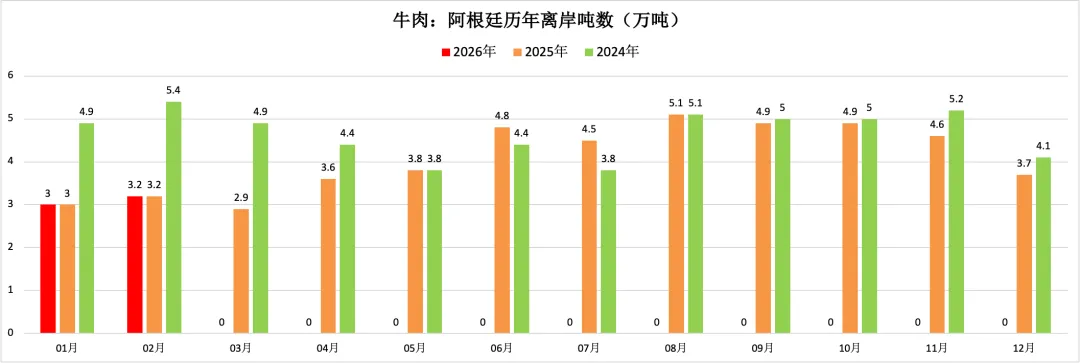

【7】牛肉 阿根廷每月出口:每月20日左右公布

2月数据《2026.4.3 行情分析》已出。3月数据暂无。

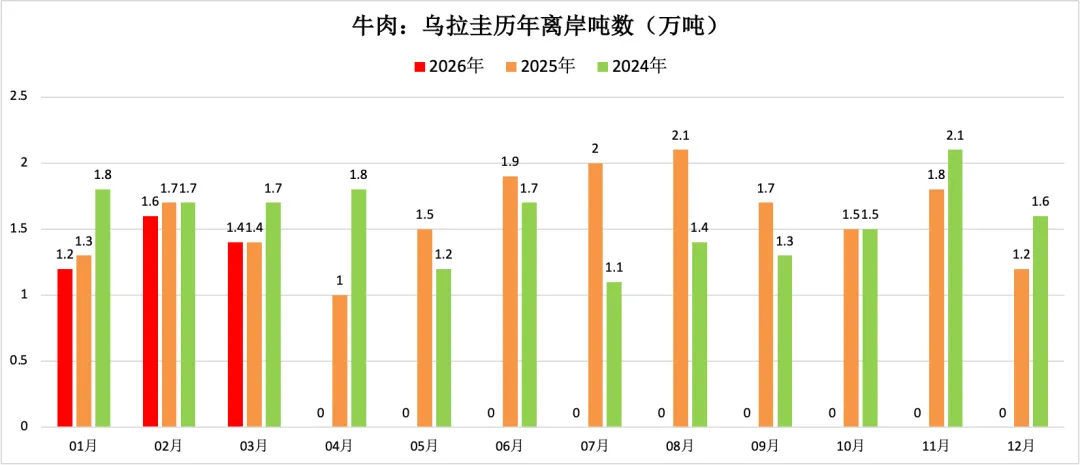

【8】牛肉 乌拉圭每月出口:每月20日左右公布

3月数据《2026.4.17 行情分析》已出。4月数据暂无。

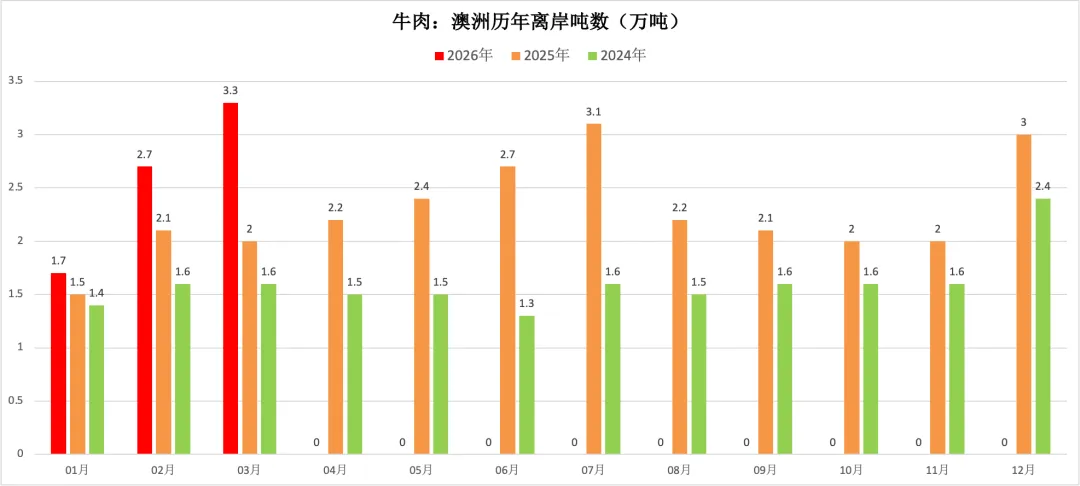

【9】牛肉 澳洲每周出口:每周四或月初公布

截止4月20日,澳洲出口到中国约1.8万吨,预计4月出口2.9万吨左右,预计比3月3.3万吨减少15%。但还是比2025年4月2.2万吨会多32%。

【10】牛肉 新西兰每月出口:每月20日左右公布

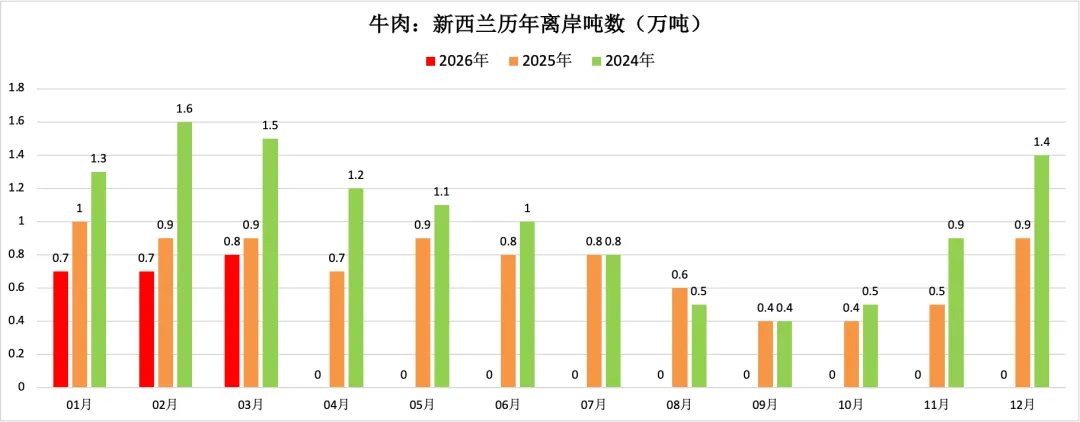

3月数据,新西兰出口牛肉到中国8000吨,比去年2月9000吨少11%。前三个月出口中国2.1万吨,比2025年同期2.8万吨减少了0.7万吨,减少25%。按这个数量预计,今年新西兰20万吨能用大概7万吨的样子,配额多13万吨。

【11】巴西活牛期货

巴西活牛价格连续一周下跌,本周跌0.1元/公斤。看起来似乎只是短期下调,再观察一周。

【12】汇率走势

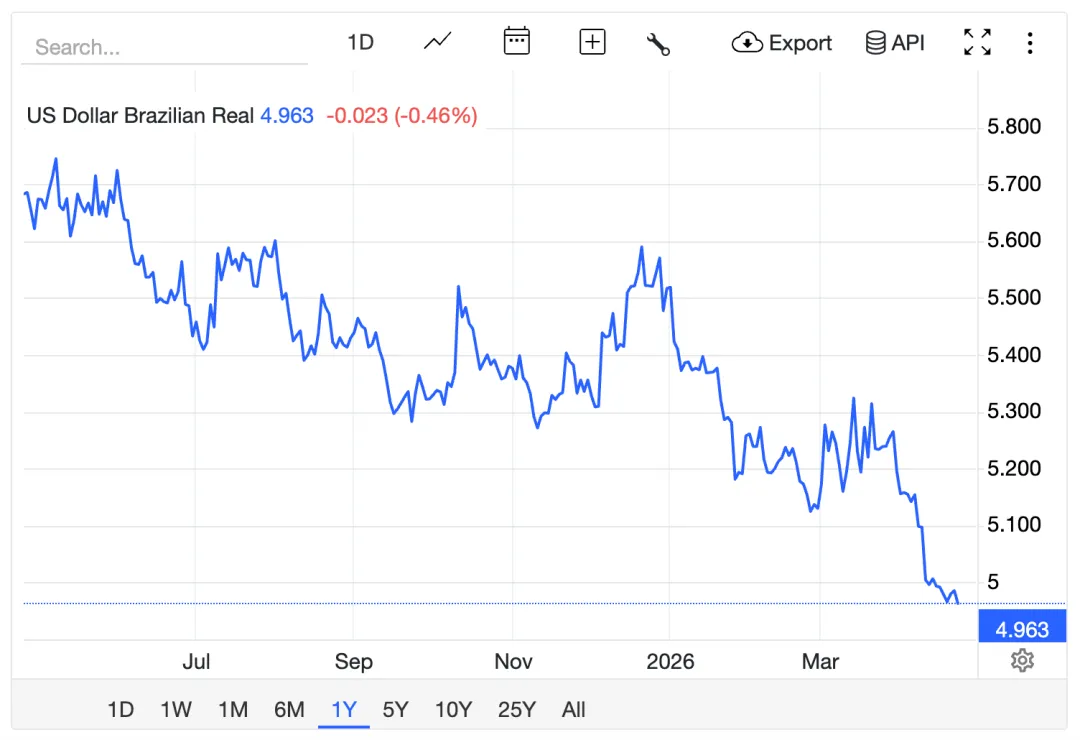

美元对人民币和上周比,有所回升,1:6.837,上周是6.824。

美元对比巴西货币,持续贬值。人民币对巴西货币,也持续贬值。继续拉高出口价格。

【13】羊肉:澳洲每周/每月出口:每周四或月初公布

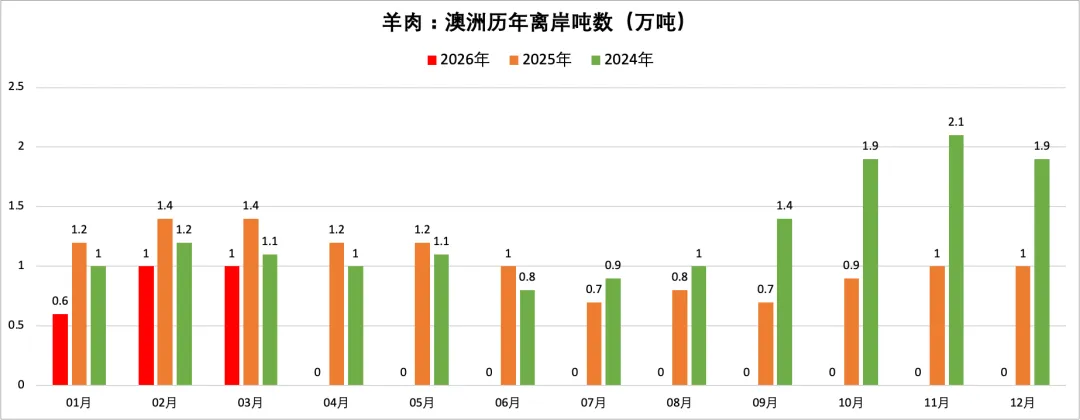

截止4月20日,澳洲出口到中国5000多吨,预计4月出口8000吨左右,比3月减少1800吨,前4个月预计3.4万吨,比去年同期5.1万吨,会减少33%。

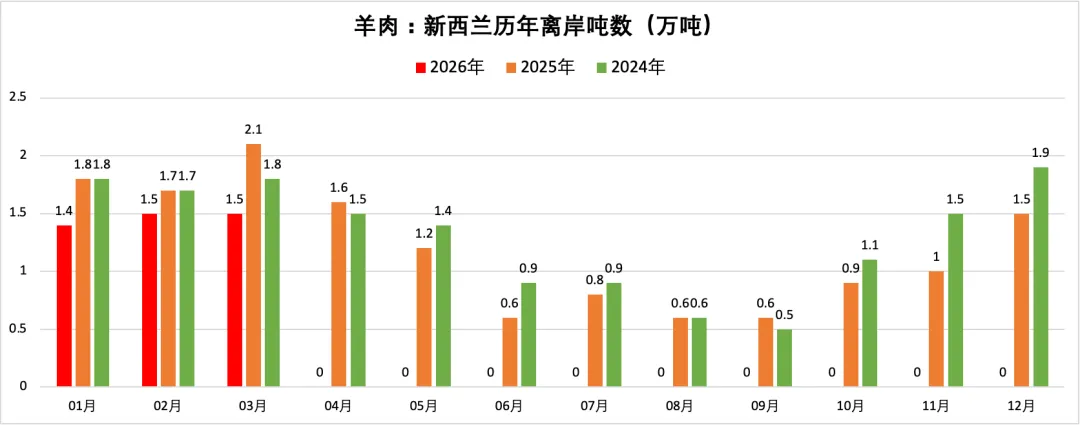

【14】羊肉:新西兰每月出口:每月20号左右公布

3月数据,新西兰出口羊肉到中国1.5万吨,比去年3月2.1万吨少29%。前三个月出口中国4.3万吨,比2025年同期5.7万吨减少1.4万吨,跌幅25%。

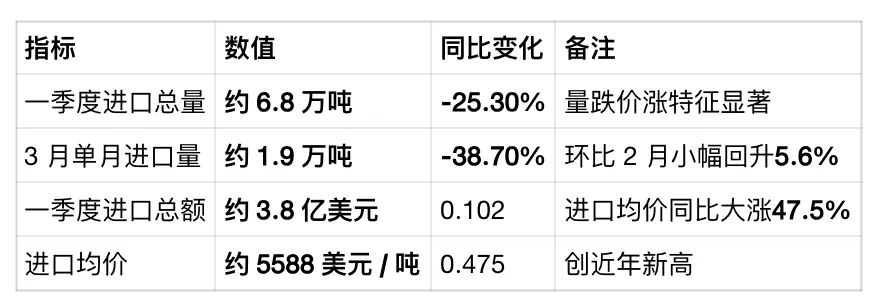

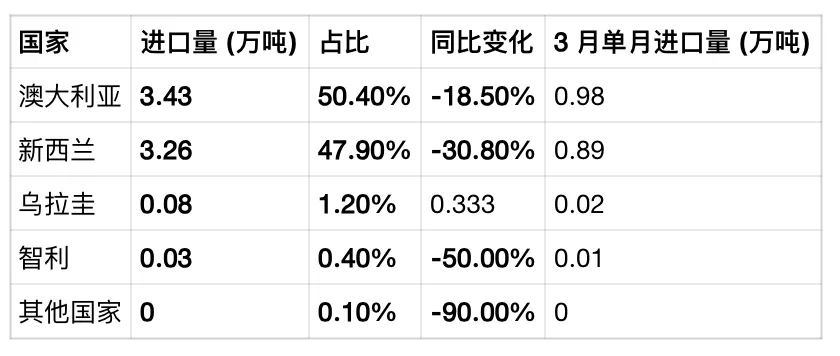

【15】牛和羊的中国海关数据:暂无,每月20日左右公布

2026 年 1-3 月中国牛肉 & 羊肉进口数据(按国家统计)

牛肉总结:

澳大利亚配额消耗最快:虽进口量不及巴西,但配额消耗率高达 51.37%,居各国之首

美国份额骤降:受配额限制与本土价格上涨影响,对华出口几乎停滞,仅占 0.2%。今年16万吨配额危险。

牛肉进口多元化:玻利维亚、俄罗斯等新兴来源国出口增长迅速,分散进口风险

价格上行压力:进口均价同比上涨 8.4%,叠加国际牛源紧张,5 月价格预期继续走高

羊肉总结:

量价背离:进口量同比下降 25.3%,但均价大涨 47.5%,全球羊肉主产国出栏量减少是主因

澳羊零关税红利:2026 年澳大利亚羊肉零关税落地,每公斤进口成本再降约 1.2 元,未来份额有望进一步提升

羊肉进口结构调整:高端部位肉和特定品种(如新西兰羔羊肉)进口需求稳定增长

牛肉数据概要

牛肉分国家统计

羊肉数据概要

羊肉分国家统计