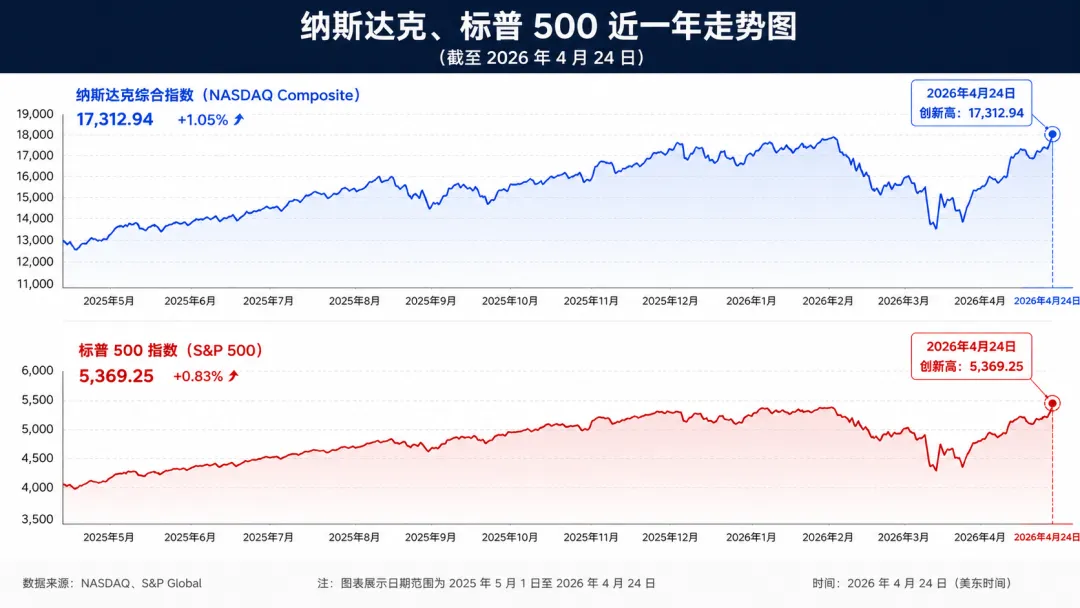

4 月 24 日,一个数字刷屏了所有财经群组——英特尔单日收涨 23.64%,创下 1987 年以来最大单日涨幅,股价突破了整整 25 年前互联网泡沫时期的历史峰值。当日收盘价报 82.57 美元,年内累计涨幅已达 124%。同日,标普 500 指数上涨 0.80% 至 7165.08 点,纳斯达克综合指数上涨 1.50% 至 24836.60 点,两大指数均创收盘历史新高;英伟达市值在盘中尾声重新站上 5 万亿美元大关。芯片股全线沸腾,市场情绪迅速蔓延。问题随之而来:这一次,AI 行情的"第二波"真的启动了吗?

一份财报,点燃整个半导体板块

驱动英特尔暴涨的直接导火索,是一份远超市场预期的季度财报。

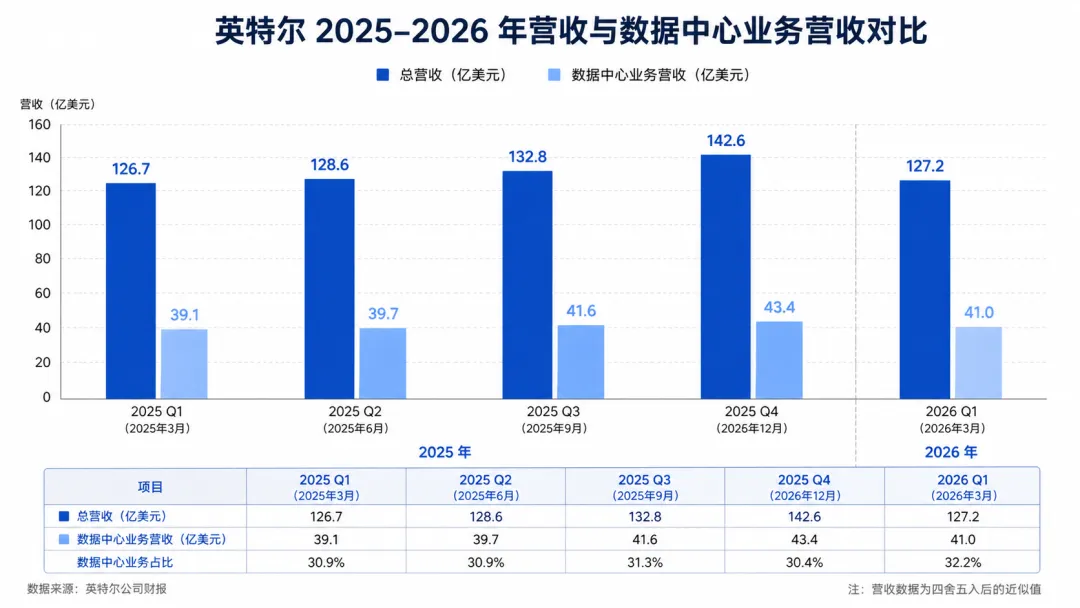

英特尔 2026 年第一季度非 GAAP 每股收益为 0.29 美元,大幅超出华尔街一致预期的 0.01 美元;营收录得 136.0 亿美元,较市场预估的 124.2 亿美元高出约 11.8 亿美元,AI 驱动业务收入同比增长 40%,非 GAAP 毛利率达到 41%,且这已是英特尔连续第六个季度超出自身业绩指引。

业绩背后,是一场正在发生的结构性转变。英特尔的数据中心业务营收同比攀升 22% 至 51 亿美元——推动力正是 AI 推理与智能体(Agentic)计算工作负载对 CPU 需求的激增。CPU 这一过去被视为传统芯片的品类,正在重新嵌入 AI 基础设施的核心位置。英特尔 CEO 唐仁维(Lip-Bu Tan)在业绩电话会上直言:"CPU 正在重新确立自己作为 AI 时代不可或缺基石的地位,这不是我们的一厢情愿,这是我们从客户处听到的真实反馈。"

英特尔的上涨没有"独享"。AMD 当日大涨 13.91%,高通上涨逾 10.00%,台积电 ADR 上涨 3.50%,英伟达则上涨 4.30%;费城半导体指数连续上涨天数延伸至 18 个交易日,创下该指数成立以来的最长连涨纪录。

值得一提的背景是,英特尔此轮复苏还与美国政府 CHIPS 法案约 200 亿美元的资金支持密不可分,国家安全叙事与 AI 产业逻辑双重加持,让资本市场给出了罕见的溢价反应。

核心逻辑:这不只是情绪,是"钱在移动"

"第二波"这个说法,并非市场的一时冲动,而是有真实资本流向在支撑。

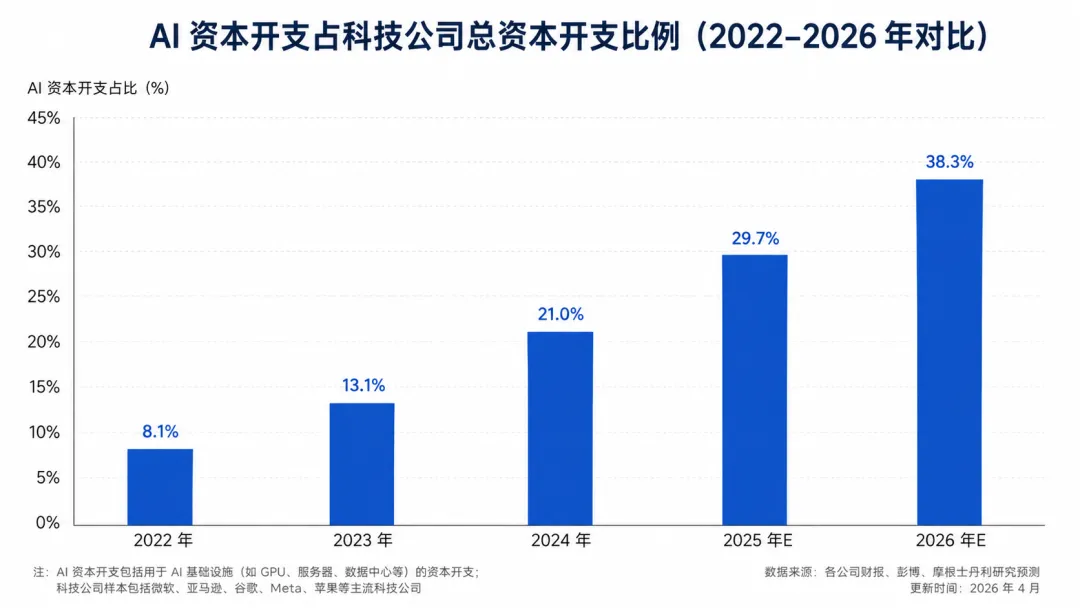

AI 行情的演变脉络,大致可以分为两个阶段:第一阶段(2023–2024 年)以软件与模型为核心叙事——ChatGPT 爆发、大模型军备竞赛推高英伟达,带动科技巨头估值整体重估;第二阶段(2025–2026 年),重心正在向硬件基础设施与企业实际资本开支转移。

数据是最好的证明。亚马逊领跑,2026 年资本开支计划高达 2000 亿美元(2025 年为 1318 亿美元);Alphabet 将年度资本开支指引提高至 1750–1850 亿美元;Meta 全年目标上调至最高 1350 亿美元;微软当前资本开支年化运行速率指向 1200 亿美元以上。四家科技巨头 2026 年合计资本开支预计将达到 6300–7000 亿美元,这一体量已与瑞典全国 GDP 相当。

这轮资本支出大潮中最重要的结构性变化,是 AI 工作负载从训练向推理的转移。2023–2024 年,市场叙事集中在"百万 GPU 训练集群",英伟达的 GPU 统治了话语权;而在 2025–2026 年,随着 AI 智能体与实时推理需求的爆发,CPU 等更广泛的芯片品类开始从边缘走向中心。这正是英特尔得以"翻身"的时间窗口。

高盛研究部的数据显示,华尔街分析师对 AI 资本开支的一致预期已连续两年被实际数字超越——2024 年和 2025 年,分析师年初均预测资本开支增长约 20%,而最终实际增长均超过 50%。这意味着市场预期很可能再度低估了 2026 年实际发生的投入规模。

从这个视角看,英特尔这一份财报,不仅仅是一家公司的业绩反转,它更像是AI 基础设施扩张"益处向产业链下游渗透"的第一个清晰信号。英伟达重回 5 万亿美元,并非偶然。

信号 vs 风险:理性看待这一轮行情

支撑 AI 成为长期主线的信号:

信号一:资本开支的"刚性"正在确立。 RBC 财富管理的数据显示,科技公司资本支出在 2025 年达到 4270 亿美元后,2026 年预计将进一步增至约 5620 亿美元,增幅约 30%,且这一增长趋势延伸至 2027 年。如此体量的基础建设,短期内不会因为市场情绪的波动而停止。

信号二:从 GPU 到 CPU 的扩散,意味着受益面在扩大。 英特尔的强劲表现印证了 AI 工作负载正在从 GPU 向 CPU 扩散的趋势,而 AI 推理与智能体计算的兴起,恰好是英特尔的传统优势领域,这给了半导体行业一个"英伟达之外"的新增量故事。

信号三:费城半导体指数创纪录连涨。 费城半导体指数已连续 18 个交易日上涨,创下该指数自成立以来最长连涨记录,显示出整个半导体行业基本面共振的特征,而非个股偶发的孤立行情。

不可忽视的风险点:

风险一:英特尔自身基本面尚未完全修复。 尽管营收大幅超预期,根据 Intel Q1 2026 官方财报(8-K 文件),当季 GAAP 净亏损为 37.0 亿美元(含约 41 亿美元重组与资产减值费用)。华尔街约 40 位分析师的一致评级仍为"持有",12 个月平均目标价约为 50–70 美元,显著低于当前约 82 美元的股价水平,分析师目标价区间从 30 美元低点延伸至 100 美元以上,分歧之大揭示了市场对其可持续性的深层疑虑。

风险二:资本开支暴涨与自由现金流承压。 四大科技巨头 2025 年合计产生约 2000 亿美元自由现金流,但随着 2026 年资本开支较 2025 年历史高位再增 60% 以上,多家机构预测部分巨头的自由现金流将大幅压缩甚至转负,投资回报周期的不确定性是整个 AI 行情的系统性潜在风险。

风险三:消费者信心与宏观背景的背离。 密歇根大学 4 月消费者信心指数报 49.8,为有记录以来最低值,低于 2008 年金融危机、新冠疫情及乌克兰冲突引发的通胀时期水平,同比下降约 4.6%,较 3 月环比下降 6.6%,提示资本市场的狂欢与实体经济的感受之间,存在不容忽视的裂缝。

普通投资者视角:如何参与,而不是要不要追涨

AI 行情走到今天,核心问题已经不是"要不要上车",而是"以什么姿势上车、能承受多大颠簸"。

适合参与的人群: 具备 1–3 年以上投资经验、能够承受阶段性 20%–30% 回撤、对 AI 产业有基本认知,且不以短期收益作为唯一目标的投资者。对于资金体量小、风险偏好低、或依赖这笔钱应对近期刚性支出的人,不建议以主题投资方式参与。

三种典型参与策略:

① 保守型——通过宽基指数间接受益。 若对个股波动接受度低,可通过持有跟踪纳斯达克 100 或标普 500 的 ETF,间接分享 AI 行情红利。这类工具的优点是分散、流动性强,不需要判断单一个股的胜负。核心原则:定期定额,避免在指数创新高的单日大额买入。

② 均衡型——核心仓位 + 卫星仓位组合。 以宽基 ETF 作为底仓(60%–70%),辅以小仓位配置半导体或 AI 算力主题 ETF(20%–30%)。单次加仓不超过总仓位的 10%,分 3–4 批在不同价位建仓,平滑成本。

③ 进取型——参与个股但须严守纪律。 若看好特定公司的转型逻辑,可少量参与,但需设置明确的止损线(建议不超过买入价的 15%–20%),且单只个股仓位不应超过投资组合总额的 10%。在市场情绪高涨、个股单日涨幅已达 20% 以上时入场,本质上是在为已经发生的好消息付溢价,需要更高的容错预算。

无论哪种策略,有三条原则需要贯穿始终:不追高、不 All-in、分批布局。AI 的基础设施建设周期以年为单位,并不要求你在某一个具体的交易日做出非此即彼的决定。

英特尔的这一天,既是一个公司的故事,也是一个时代信号的缩影。费城半导体指数 18 连涨、英伟达重回 5 万亿美元、两大指数创历史新高——这些共振,说明 AI 行情的"第二波"并非空穴来风,但资本市场的每一次狂欢,都值得用冷静的眼光审视它的成色。机会是真实的,风险也是真实的,理性参与,才是普通投资者在这场浪潮中真正能做到的事。

欢迎在评论区聊聊你的看法:

- 你认为英特尔这次的反弹是真正的基本面拐点,还是估值跑得太快了?

- 面对 AI 行情的新一轮上涨,你更倾向于通过 ETF 参与,还是会挑选个股布局?

本文所引数据均来自公开市场信息及机构研究,不构成任何投资建议。投资有风险,入市须谨慎。