一、本周核心摘要

2026年4月20日至24日这一周,A股市场在外部地缘反复与内部政策催化交织下,上演"先扬后抑、主线剧烈切换"的行情。

周一至周二市场延续强势,沪指在4月22日重返4100点,创业板指一举收复3700点关口、创业板综指更是突破2015年6月3日历史高点,创下历史新高,技术突破信号意义重大。

然而,周三至周四市场进入高位分歧期。4月23日沪指止步五连阳,两市成交额放量至2.82万亿,科技板块遭遇集中兑现;但周四锂电与半导体双主线接力反攻,主力资金在两个交易日内完成从通信设备到锂电池近300亿规模的资金大挪移。全周日均成交约2.6万亿元,连续多日站上2万亿上方,市场活跃度维持历史高位。

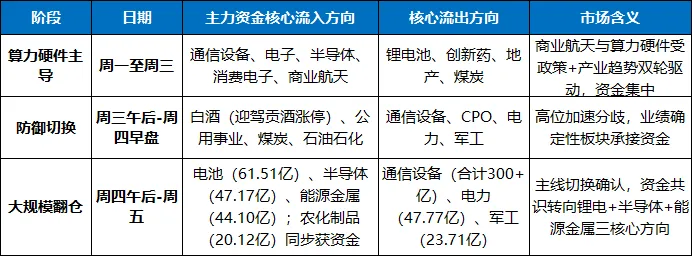

资金面上,本周主力资金对科技硬件的配置方向完成了一次深刻的内部切换。 周初通信设备、电力获资金追捧,周三白酒、公用事业等防御板块逆势获加仓,周三至周四大规模资金从算力硬件、电力和军工撤离,电池、半导体、能源金属三大方向合计吸金超150亿元,主导了本轮市场中后半周的切换方向,完成了近期规模最大、结构最彻底的一次资金"大规模重新分布"。

政策层面,中办、国办发布储能顶层重磅文件;天齐锂业一季报预增最高超18倍引爆锂电产业链;DeepSeek V4正式发布,明确转向适配国产算力,半导体方向同步走强。机构普遍共识指出,外部冲击最烈阶段已过,A股定价中枢正切换至一季报验证与产业景气。

二、指数整体表现:先扬后抑,创业板突破十年箱体

本周指数呈现"先扬后抑、向上突破受阻、高位分化加剧"的结构:

关键节点回顾:

○4月20日(周一):沪指震荡拉升逼近4100点,深成指涨0.55%,科创50指数涨超1.5%,两市成交2.58万亿,超3400只个股上涨。商业航天概念集体爆发(中国卫星、中国卫通等近20股涨停)、光纤与液冷服务器概念走强,锂电池、创新药、地产、煤炭板块则走弱。国防军工行业主力资金净流入72.06亿元居首。

○4月21日(周二):市场探底回升,三大指数小幅收红。沪指涨0.07%报4085.08点,深成指涨0.10%,创业板指涨0.31%,成交缩量至2.43万亿。军工、绿电、煤炭小幅上涨,TMT板块承压。主力资金向银行、煤炭、公用事业小幅倾斜。

○4月22日(周三):关键突破日。创业板指大涨1.73%报3752.76点,创业板综指盘中突破2015年6月历史高点,创历史新高。沪指重返4100点,深成指涨1.30%,成交2.58万亿。CPO、光纤、算力租赁全线爆发,通信设备主力净流入103.61亿元居首,半导体净流入62.19亿元,消费电子净流入55.46亿元,三大方向合计吸金超221亿元。

○4月23日(周四):高位放量分歧日。沪指止步五连阳,失守4100点,两市成交激增至2.82万亿,近4100只个股下跌。白酒板块逆市获近7亿主力净流入(迎驾贡酒涨停),公用事业、煤炭同步获资金切换;CPO、存储器、PCB等算力硬件方向重挫,通信设备遭166亿净流出,电力净流出近48亿。主力资金全面出清前期强势方向。

○4月24日(周五):主力完成大规模翻仓,主线切换最为彻底。三大指数探底回升,半导体涨1.11%、能源金属涨7.07%,科创50在国产算力催化下领跑,芯片方向带头修复。电池获61.51亿主力净流入、半导体获47.17亿净流入、能源金属获44.10亿净流入;通信设备同日再遭166.36亿流出。两市成交2.64万亿,主力资金在两天内完成从算力硬件到锂电的半板块级资金大挪移。创业板指早盘一度跌超2.5%,午后随锂电产业链走强而逐级回暖。

三、周度资金流向解析:主力资金完成大规模纵向翻仓,三大新方向确立主线地位

本周资金面最核心的信号,是主力资金在两个交易日内,从前期强势的通信设备、电力、军工方向大规模撤离,转身全速涌入电池、半导体、能源金属三大方向,完成了近期规模最大、结构最彻底的一次资金"大规模重新分布"。

1. 资金态度分段明显:前强切防再到全面布局三大方向

2. 本周核心资金数据全景:

○电池行业: 获主力资金净流入61.51亿元,单周涨幅1.38%,周度获资金净流入全行业第一。受天齐锂业一季报暴增15-18倍、中办国办储能顶层文件落地双重共振驱动,锂电产业链完成近两年来最具确定性的量价验证。

○半导体行业: 获主力资金净流入47.17亿元,周度涨幅2.15%。DeepSeek-V4正式发布,明确转向适配国产算力,华为昇腾全系列支持,国产算力生态迎来加速拐点,机构将其视为国产大模型拥抱国产算力的"关键里程碑"。

○能源金属行业: 获主力资金净流入44.10亿元,周度涨幅7.07%,在碳酸锂价格触底大幅回升传导至Q1利润端的预期不断强化之下,锂矿与能源金属从底部放量拉升,周度涨幅位居前三。

○通信设备行业: 全周遭主力资金净流出超过300亿元。周三单日106亿净流出,周五再度净流出166.36亿元。在高位积极兑现后,主力资金几乎从通信设备全行业进行了一次"清仓式"撤离。

○电力行业: 周度净流出47.77亿元。尽管前期政策叠加算电协同利好不断累积,电力板块在连续获资金推高后,部分资金已选择在高位阶段兑现。

○白酒/公用事业等防御方向: 白酒全周获近20亿净流入,公用事业获同步资金加仓,业绩确定性在分歧窗口成为资金和避险的共同抓手。

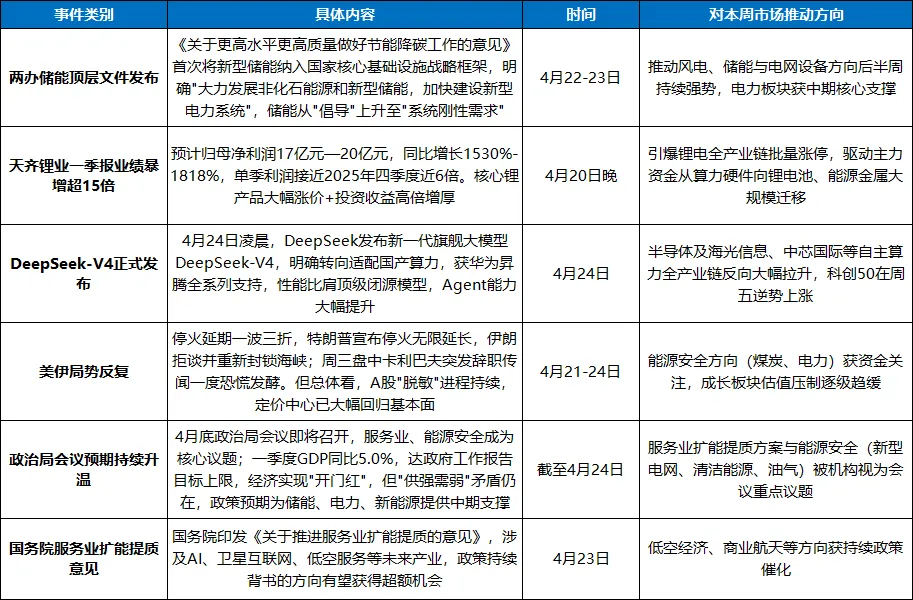

四、本周重磅催化事件与政策汇总

本周市场三轮大规模切换背后,均有明确的政策与事件催化作为底仓逻辑,主导了板块层面资金再分配:

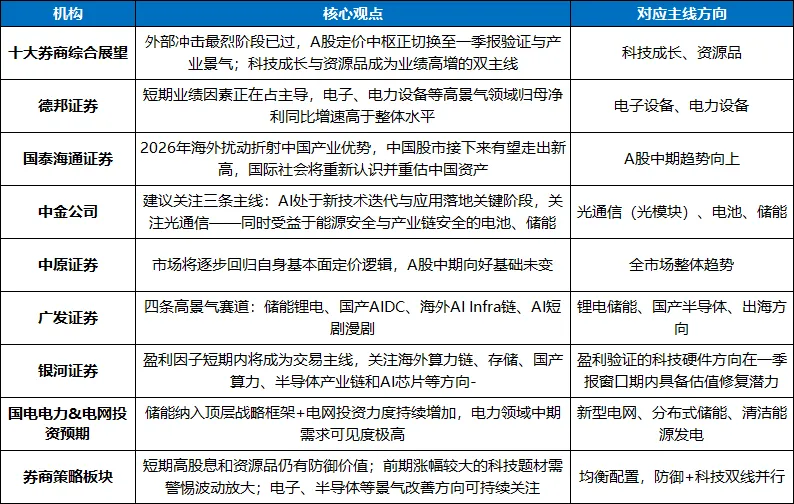

五、机构观点共识汇总

本周多家机构密集发声,核心共识明确指向:外部冲击最烈阶段已过,A股定价中枢正切换至一季报验证与产业景气:

核心共识归纳: 市场正在从地缘议题的频繁扰动中逐步走出,科技成长与资源品是业绩高增的两大核心方向,而一季报业绩验证正在成为市场当前阶段区分强弱势票的主要定价线索。市场在持续释放分歧过程中,每一次成规模的主力切换,本质都在朝向产业景气最确定的方向聚拢——锂电、半导体、能源金属,就是这个时间窗口内资金扎堆的方向。

六、个人总结:主力翻仓定方向,锂电算力领跑四季度方开始

2026年4月20日至24日这一周,A股市场在一季报验证窗口开启、政策密集落地、主力完成纵贯全盘近300亿级翻仓的多重驱动下,上演了剧烈轮动但方向无比清晰的结构性行情。

本周最重要的信号,就两个。 一是创业板综指在4月22日一举突破2015年6月历史高点,创下历史新高;二是资金在四个交易日内完成脉冲式切换,最终将超过150亿主力资金坚定布局到电池、半导体、能源金属三大方向——而这背后,是天齐锂业一季报惊天暴增、中办国办储能首次纳入国家级基础设施框架、DeepSeek及国产算力生态迎来历史性拐点三重信号的时代性同频。

天齐锂业Q1净利润预增15-18倍的业绩预告,验证了锂电产业链从"预期到量价端"的全面量价归位。两办储能顶层文件的出台,将储能从概念性行业,第一次正式推入了国家基础设施体系中的长期战略地位。而DeepSeek-V4发布的更大意义在于,它明确宣示:国产大模型将全面接入国产算力生产线。多道力量交汇成同向的合力,决定了主力资金本周坚决换仓的方向。

主力资金在两个交易日内从通信设备大规模撤离、全速涌入锂电池、半导体、能源金属,完成了近期规模最大、结构最彻底的一次资金"纵向翻仓"。政策面为储能定性,基本面为锂电背书,产业化为国产算力清障——A股正从"地缘情绪博弈"的短期敏感期,一步迈入由景气验证与政策底层卡位双驱动的慢牛轨道。

创业板十年箱体突破,硬核科技主线才刚开始。保持定力,聚焦景气,耐心持股。