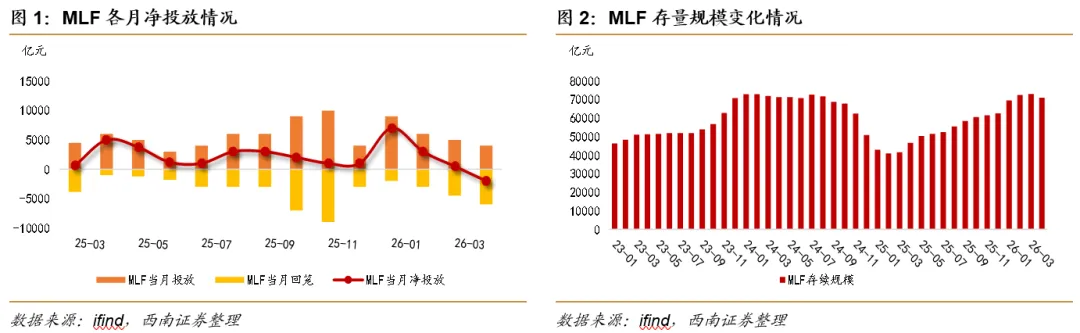

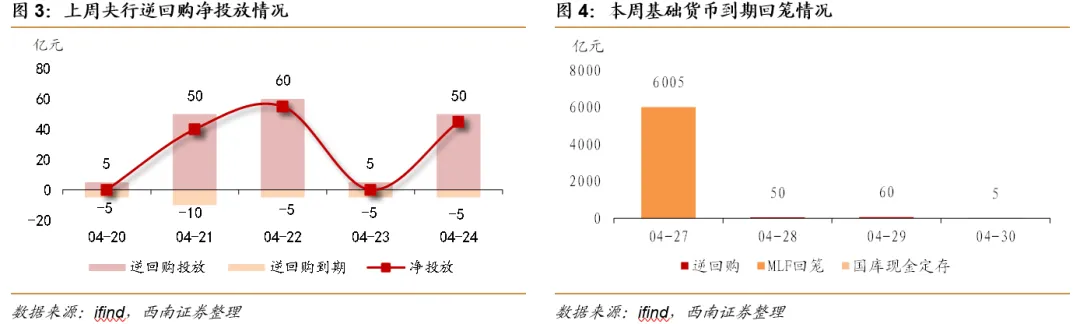

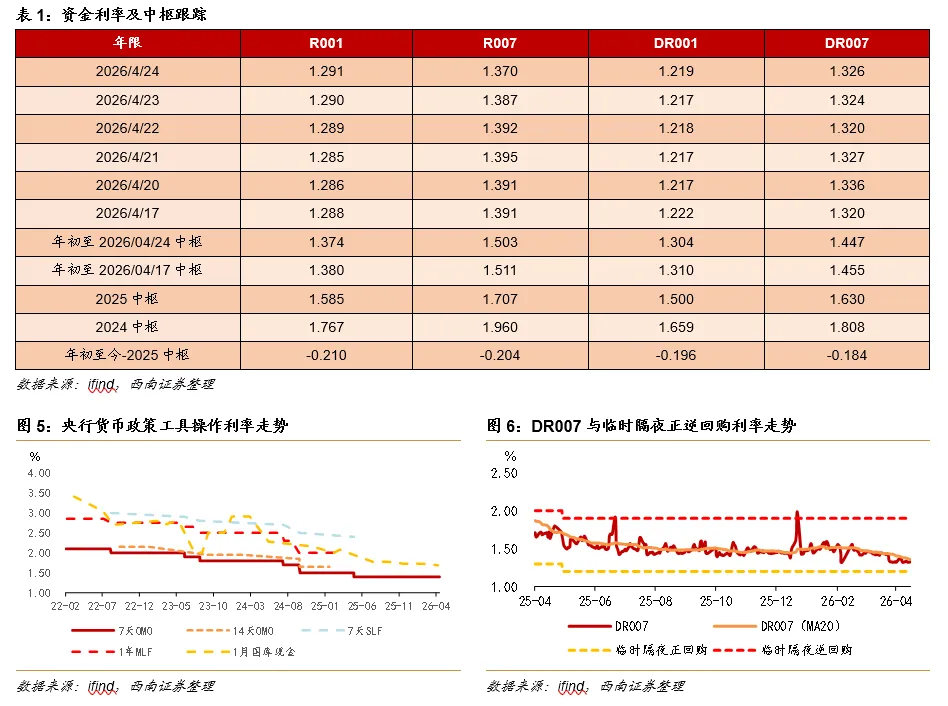

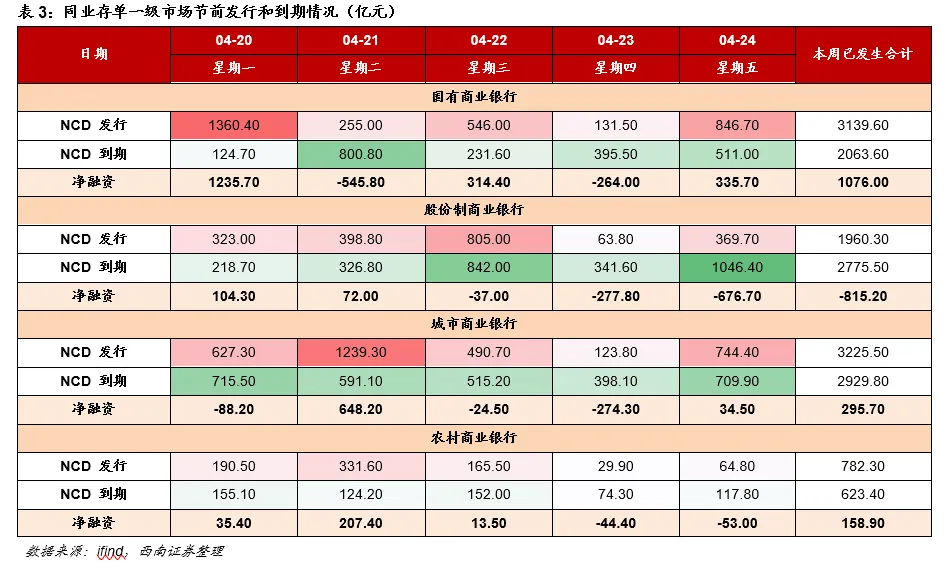

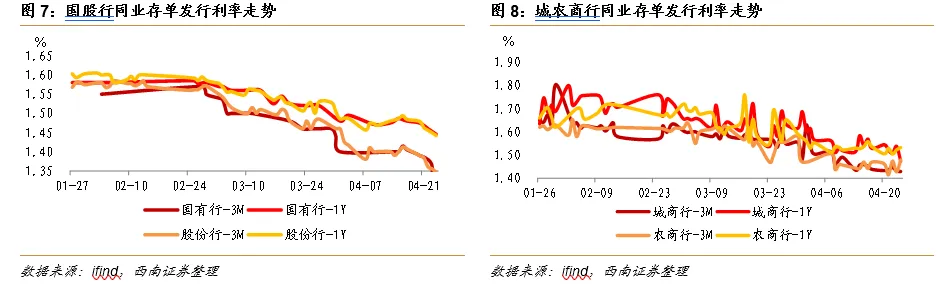

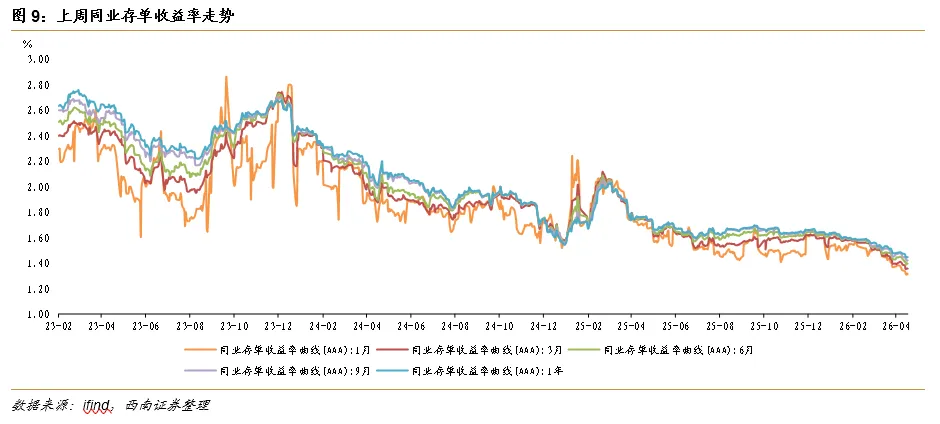

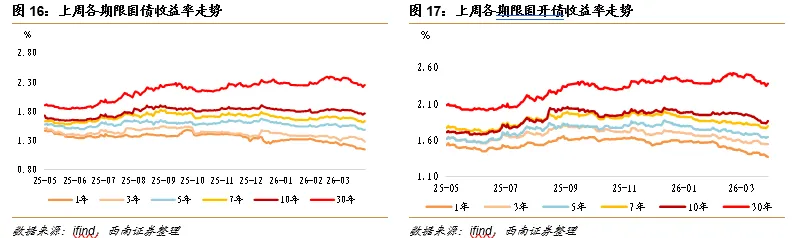

上周债券市场整体由前期单边下行转向震荡整理,收益率曲线变化不大。上周短端利率在资金面尚未实质转紧的支撑下仍相对偏强,长端和超长端则在前期快速下行后逐步进入阻力区间。4月24日,1年、10年和30年国债收益率分别位于1.14%、1.76%和2.25%附近,较4月17日相比,短端利率仍有小幅下行,但10年和30年整体以震荡为主,市场情绪已较前期有所降温。进一步看,上周市场情绪边际转弱,核心变化主要来自流动性预期、新券定价锚和机构行为三方面。首先,资金面虽然仍未进入趋势性收紧阶段,但央行公开市场操作边际回笼叠加月末、跨节等时点因素,使得资金利率继续显著低于政策利率的状态较难持续,市场开始交易资金利率向7天OMO政策利率附近回归。由于前期长端和超长端行情中,非银机构通过低成本杠杆增配久期资产的特征较为明显,因此流动性边际收敛对Carry资金的约束更强,也更容易压制长端交易情绪。其次,4月24日新发30年特别国债中标利率为2.20%,边际倍数相对偏低,短期内可能成为30年国债的重要定价锚。一方面,新券发行利率低于二级市场水平,意味着中标资金短期存在一定浮亏压力;另一方面,2.20%附近也会成为市场继续向下突破时需要消化的高持仓成本位置,因此对超长端利率进一步下行形成阶段性阻力。最后,从机构行为看,银行系资金仍偏谨慎,大行买盘主要集中在5年以内国债、地方债和5-10年地方债,同时继续减持10年以上国债和地方债;中小行卖出压力明显抬升,重点减持5-10年政金债及各期限国债,体现前期建仓后的止盈思路。而保险虽然继续偏好10年以上地方债,但却在持续减持10年以上国债;基金和券商等交易型非银则仍是长端买盘主力,反映当前行情仍更多依赖交易盘推动,而非配置盘系统性回归。展望后市,债市交易主线或将继续围绕“流动性边际收敛+长端供给博弈”两条线索展开。短端方面,虽然当前资金面已较前期有所收敛,央行公开市场操作阶段性回笼流动性叠加月末和假期因素,可能推动资金利率逐步向政策利率回归,短端利率单边下行空间已明显收窄。不过,本轮资金收敛更多是从前期过度宽松状态回到政策利率中枢附近,并不意味着流动性环境快速转紧,因此对3-5年中短久期资产的冲击相对可控。长端方面,则更可能面临阶段性扰动。4月24日新发30年特别国债中标利率落在2.20%,短期或对市场继续向下突破形成阻力;叠加后续超长期特别国债供给逐步放量,长债或已不再处于前期最顺畅的下行阶段。与此同时,资金利率回归政策利率主要压制依赖低成本杠杆的Carry资金,对长端和超长端交易情绪的影响更大,而基本面暂时也不足以支撑长端利率继续快速下行。基于上述判断,策略上我们建议仍维持3-5年的组合久期,以票息资产作为底仓,在流动性仍不具备趋势性收紧基础的环境下获取相对更高胜率;长债可以适度参与波段交易,但应更加重视择券和交易节奏。品种上,2500006和250002短期内仍可能是30年活跃券,相较新发特别国债,其利差和交易弹性仍具备一定优势,可作为后续长端波段参与的重点品种。风险提示:(1)数据统计可能存在误差的风险;(2)模型运行结果与实际结果可能存在误差的风险;(3)宏观经济运行情况超预期的风险;(4)政策效果存在不确定性的风险;(5)历史数据并不代表未来的风险。4月24日,央行发布《2026年4月中期借贷便利招标公告》:“为保持银行体系流动性充裕,2026年4月27日,中国人民银行将以固定数量、利率招标、多重价位中标方式开展4000亿元MLF操作,期限为1年期。”4月到期MLF规模为6000亿元,本次实现净回笼2000亿元,也是自2025年3月MLF招标制度改革以来的首次净回笼。截至4月末,MLF存续规模预计将下降至7.1万亿元。(2)财政部:一季度全国一般公共预算收入同比增长2.4%2026年一季度财政收支整体呈现“收入温和修复、支出靠前发力”的特征。收入端看,全国一般公共预算收入同比增长2.4%,较前两个月增幅提升,说明经济修复对税收形成一定支撑;但企业所得税仍同比下降,土地相关收入继续承压,反映企业盈利和地产链条修复仍不充分。支出端看,一季度一般公共预算支出同比增长2.6%,略高于收入增速,支出进度较快,体现积极财政政策前置发力。整体来看,财政对经济仍在托底,但收入弹性不强,后续财政空间仍需依赖政府债发行、专项债使用以及地产拖累的边际缓和。上周央行通过短期逆回购小幅投放短期流动性,但MLF实现净回笼2000亿元;上周资金面仍处于宽松状态,但1.2%或已成为资金利率“隐形”下限;同业存单一级市场方面,上周国股行3月期和1年期同业存单的平均发行利率分别为1.38%、1.46%和1.37%、1.46%,分别较前一周变化-3.00BP/-2.04BP和-3.47BP/2.56BP;二级市场方面,充裕流动性继续支撑同业存单整体呈现为下行态势。2026年4月20日至4月24日,央行通过7天逆回购操作共投放资金170亿元,期间到期30亿元,合计净投放资金为140亿元。2026年4月20日至4月30日,预计基础货币将到期回笼的资金规模为6125亿元,其中逆回购到期回笼125亿元,MLF到期回笼6000亿元。上周资金面仍处于宽松状态,但1.2%或已成为资金利率“隐形”下限。2026年4月20日至4月24日期间,政策利率7天公开市场逆回购利率为1.40%。截至2026年4月24日收盘,R001、R007分别为1.291%和1.370%,DR001、DR007分别为1.219%和1.326%,较2026年4月17日收盘分别变化0.53BP、-2.08BP、0.21BP和-1.01BP。从利率中枢来看,截至2026年4月24日收盘,较上周分别变化约-0.60BP、-0.82BP、-0.61BP和-0.85BP。一级发行方面,上周同业存单发行规模为8356.20亿元,较前一周变化1278.30亿元,到期规模为8921.50亿元,较前一周变化1565.70亿元,净融资规模为-565.30亿元,较前一周变化-287.40亿元。截至2025年第17周,同业存单全年发行规模累计已达到8.87万亿元。具体来看,上周同业存单发行规模最大的机构是城商行,实现净融资规模295.70亿元。上周同业存单发行总量中,国有行发行规模为3139.60亿元,股份行发行规模为1960.30亿元,城商行发行规模为3225.50亿元,农商行发行规模为782.30亿元,占比分别为34.5%、21.5%、35.4%、8.6%;国有行净融资规模为1076.00亿元,股份行净融资规模为-815.20亿元,城商行净融资规模为295.70亿元,农商行净融资规模为158.90亿元。发行利率方面,上周同业存单发行利率较前一周有所降低。上周国有行3月期同业存单平均发行利率为1.38%,1年期同业存单平均发行利率为1.46%,分别较上周变化-3.00BP和-2.04BP;股份行3月期同业存单平均发行利率为1.37%,1年期同业存单平均发行利率为1.46%,分别较上周变化-3.47BP和-2.56BP;城商行3月期同业存单平均发行利率为1.44%,1年期同业存单平均发行利率为1.52%,分别较上周变化-1.28BP和-3.06BP;农商行3月期同业存单平均发行利率为1.45%,1年期同业存单平均发行利率为1.52%,分别较上周变化-0.15BP和-1.90BP。二级市场方面,充裕流动性继续支撑同业存单整体呈现为下行态势。AAA级1月期同业存单收益率下行3.05BP至1.31%,3月期同业存单收益率下行3.00BP至1.36%,6月期同业存单收益率下行3.50BP至1.40%,9月期同业存单收益率下行2.47BP至1.42%,1年期同业存单收益率下行2.75BP至1.45%;其中,1Y-3M利差目前所处分位数水平为58.82%。一级市场方面,上周国债供给环比大幅提升,利率债发行只数共计77只,实际发行总额8266.32亿元,净融资额5036.72亿元;二级市场方面,受流动性宽松和机构需求支撑,短债收益率仍在进一步打开下行空间;相比之下,长债及超长债则因央行持续回笼流动性引发流动性边际收紧担忧,单边做多情绪有所降温,市场进入博弈震荡阶段;活跃券方面,上周10年国债活跃券(26005)与次活跃券(250022)的平均利差约为-2.07BP;10年国开债活跃券(250220)与次活跃券(260205)的平均利差较前一周小幅收窄。

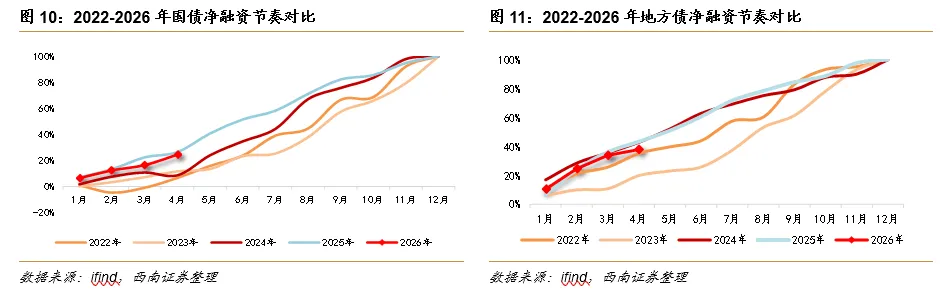

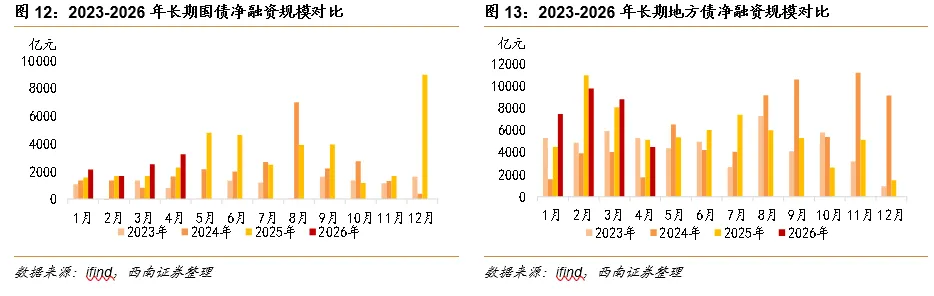

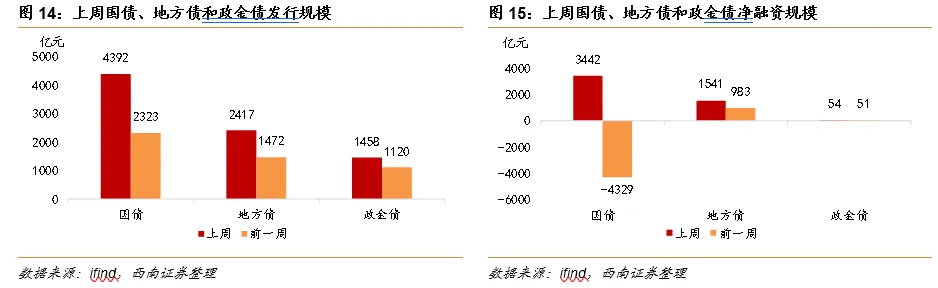

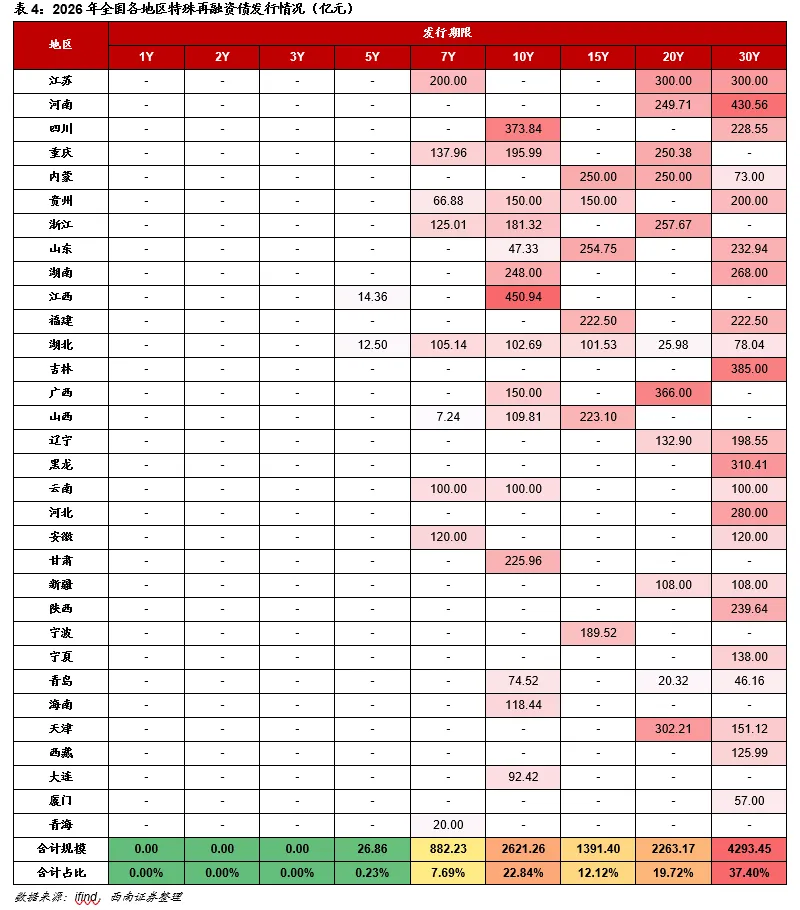

一级市场方面,2026年4月地方债发行节奏边际放缓。截至4月24日,2026年各类国债累计净融资规模约为1.64万亿元,各类地方债累计净融资规模约为2.73万亿元,相较两者在2022-2025年同期的平均值0.69万亿元和2.41万亿元来看,目前国债和地方债的发行规模均高于同期平均水平,但地方债发行进度整体快于国债。长期政府债券(10年及以上)发行方面,截至4月24日,我国2025年长期国债和长期地方债的累计净融资规模分别为9533.00亿元和30439.58亿元。其中,3-4月长期国债净融资大幅度提升的主要原因在于900亿元10年期国债(260005)的续发和1190亿元超长期特别国债的发行;2-3月长期地方债净融资规模增长接近同期水平主要系新增专项债和再融资专项债发行力度提升所致。上周国债供给环比大幅提升。从上周发行规模来看,利率债发行只数共计77只,实际发行总额8266.32亿元,到期总额3229.61亿元,净融资额5036.72亿元。分类别来看,上周国债发行只数共6只,实际发行总额4391.80亿元,净融资额3441.80亿元;上周地方债发行只数共50只,实际发行总额2416.82亿元,净融资额1541.22亿元;上周政金债发行只数共21只,实际发行总额1457.70亿元,净融资额53.70亿元。特殊再融资债方面,截至上周已发行1.15万亿元。截至4月24日,2026年特殊再融资债发行规模已达1.15万亿元,且发行期限均已长期及超长期为主,10年及以上发行规模约为1.06万亿元,占比约为92.08%。分地区来看,发行规模相对靠前的地区主要为江苏省、河南省、四川省、重庆市和内蒙古自治区等,其发行规模占总发行规模的比重约为28.23%。

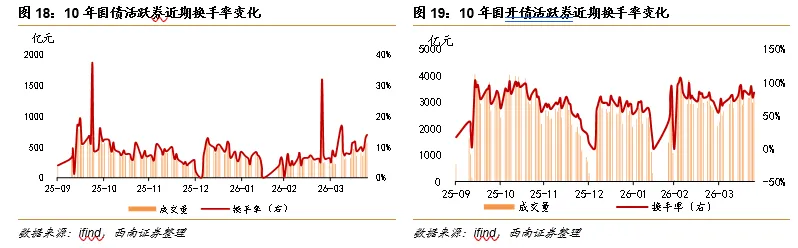

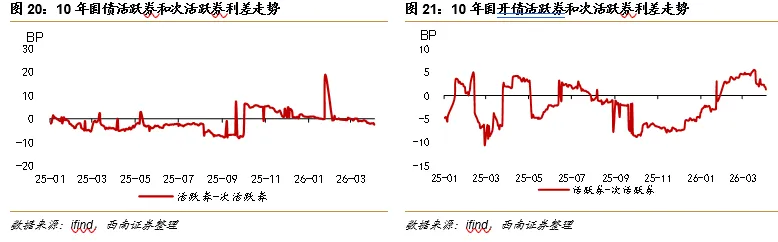

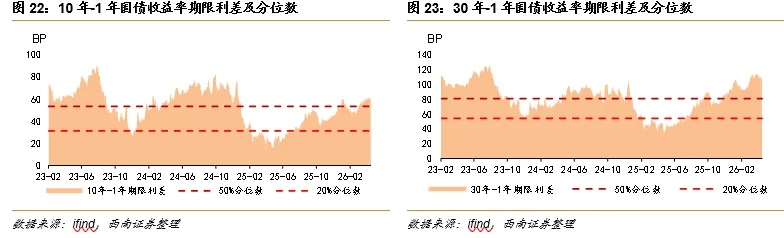

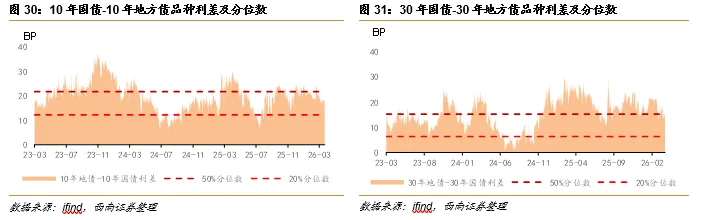

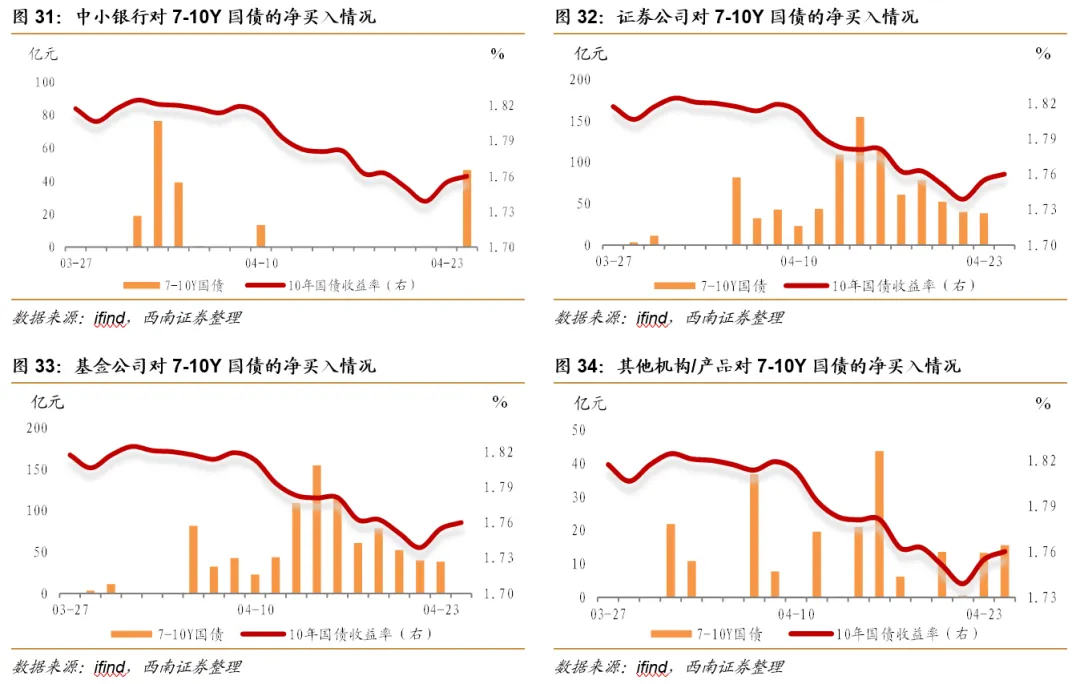

二级市场方面,受流动性宽松和机构需求支撑,短债收益率仍在进一步打开下行空间;相比之下,长债及超长债则因央行持续回笼流动性引发流动性边际收紧担忧,单边做多情绪有所降温,市场进入博弈震荡阶段。其中,1年、3年、5年、7年、10年和30年国债收益率分别变化-1.75BP、-4.71BP、-1.96BP、0.21BP、-0.22BP和-0.28BP,10Y-1Y国债到期收益率由前一周五的60.1BP变化为61.63BP。同期限国开债收益率分别变化-3.00BP、-0.24BP、0.59BP、2.20BP、2.31BP和-0.27BP,10Y-1Y国开债到期收益率曲线由前一周五的44.17BP变化为49.48BP。隐含税率方面,上周五10年期国开债隐含税率为5.57%,较前一周五的4.26%小幅提升。上周10年国债活跃券(260005)有所提升,而10年国开债活跃券(250220)的换手率整体有所降低。其中,10年国债活跃券(260005)日均成交量为455.54亿元,较上周提高了约8.61%,而其平均换手率为11.11%,较上周提高了约0.88个百分点;10年国开债(250220)活跃券日均成交量为3241.67亿元,较上周降低了约2.46%,而其平均换手率为83.98%,较上周降低了约2.12个百分点。上周10年国债活跃券(26005)与次活跃券(250022)的平均利差约为-2.07BP;10年国开债活跃券(250220)与次活跃券(260205)的平均利差较前一周小幅收窄。上周10年国债活跃券(260005)和次活跃券(250022)的平均利差为-2.07BP,较前一周变化约-0.39BP;10年国开债活跃券(250220)和次活跃券(260205)的平均利差为1.94BP,较前一周变化约-0.74BP。10-1年国债期限利差达61.63BP,30-1年国债期限利差收窄至110.34BP。截至4月24日,10年-1年国债收益率的期限利差为61.63BP,较前一周走扩1.53BP,位于2022年以来61.32%的分位数水平;30年-1年国债收益率的期限利差为110.34BP,较前一周走扩1.47BP,位于2022年以来83.40%的分位数水平。上周债券市场受流动性充裕支撑,短债整体表现更优,考虑到央行目前在逐渐回笼流动性,后续资金面过度宽松的局面或逐渐改善,曲线形态或存逐渐扁平的可能。上周长期及超长期国地利差均因地方债补涨而整体收窄。截至4月24日,10年地方债-10年国债收益率的品种利差为13.99BP,较前一周收窄3.78BP,位于2022年以来25.55%的分位数水平;30年地方债-30年国债收益率的品种利差为18.28BP,较前一周收窄2.72BP,位于2022年以来60.27%的分位数水平。上周杠杆交易规模在整体充裕的情况下创下日度9万亿元的新高,平均值大约为9.03万亿元。现券成交方面,大行整体仍偏谨慎,虽然转为净买入,但买盘主要集中在5年以内国债和地方债以及5-10年地方债,对10年以上地方债和国债仍是继续减持,反映对长久期资产承接意愿仍偏弱;中小行本周卖出压力明显抬升,重点减持5-10年政金债和各期限国债,整体呈现前期低位建仓后的止盈思路;保险继续偏好10年以上地方债,但仍在减持10年以上国债;交易型非银仍是主要买盘,基金重点增持10年以上国债、5-10年政金债和10年以上地方债,券商则集中买入5-10年国债和10年以上地方债,整体看长端和超长端行情仍主要由非银交易盘推动。

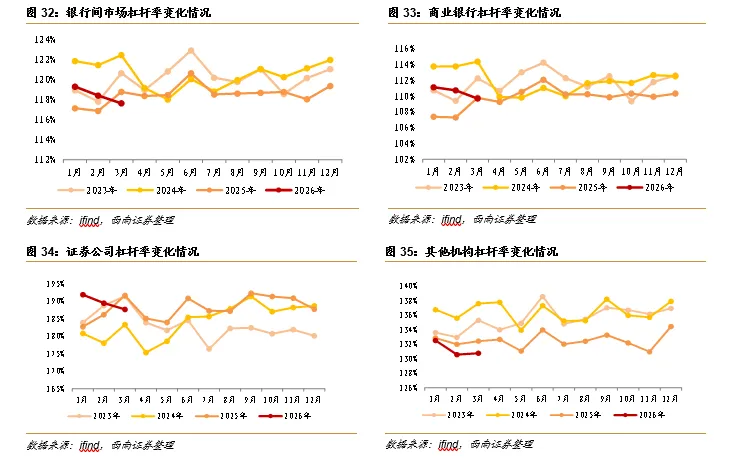

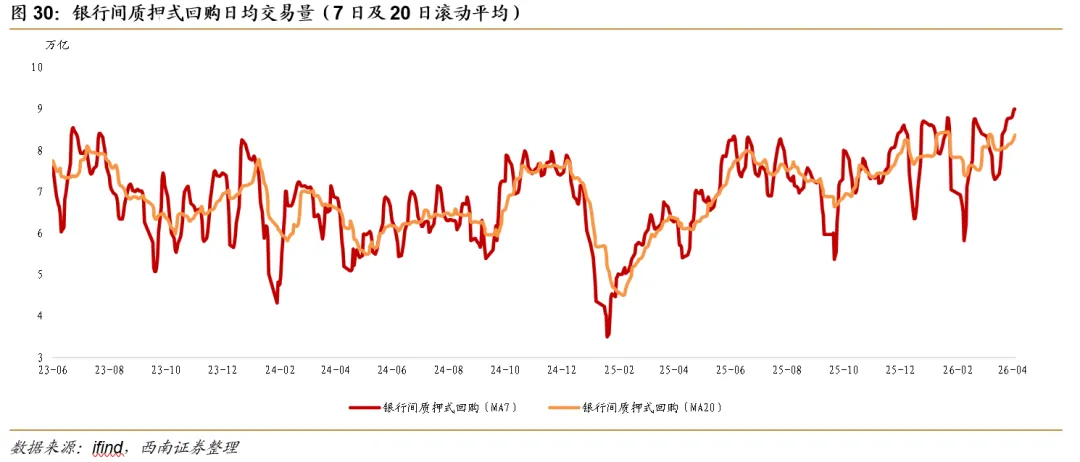

2026年3月银行间机构杠杆率小幅回落,银行和券商均处于降杠杆状态。2026年3月,银行间市场所有机构杠杆率约为117.64%,较2026年2月降低约0.78个百分点。商业银行、证券公司和其他机构2026年3月在银行间市场的杠杆率分别约为109.68%、187.61%和130.76%。上周银行间质押式回购单日交易量的20日移动平均值为8.27万亿元,较前一周变化约0.17万亿元。从单日交易量来看,上周杠杆交易规模在整体充裕的情况下创下日度9万亿元的新高,平均值大约为9.03万亿元,4月20日至4月24日的单日杠杆交易规模分别为9.06万亿元、9.06万亿元、9.08万亿元、9.15万亿元和8.78万亿元。

现券成交方面,大行整体仍偏谨慎,虽然转为净买入,但买盘主要集中在5年以内国债和地方债以及5-10年地方债,对10年以上地方债和国债仍是继续减持,反映对长久期资产承接意愿仍偏弱;中小行本周卖出压力明显抬升,重点减持5-10年政金债和各期限国债,整体呈现前期低位建仓后的止盈思路;保险继续偏好10年以上地方债,但仍在减持10年以上国债;交易型非银仍是主要买盘,基金重点增持10年以上国债、5-10年政金债和10年以上地方债,券商则集中买入5-10年国债和10年以上地方债,整体看长端和超长端行情仍主要由非银交易盘推动。具体来看,上周大型银行、中小银行、券商、保险、基金和其他产品对政府债券和政金债分别净买入了298.74亿元,-1522.75亿元,118.91亿元,-167.27亿元,978.99亿元,60.85亿元和232.39亿元。

交易盘:近期10年国债的加仓成本。根据机构投资者近20个交易日的净买入数据,我们计算出农商行、券商、基金和其他产品等主要交易盘近期加仓10年国债的加仓成本。从补仓情况来看,周一至周四,中小银行对7-10Y国债的操作均为止盈,券商、基金和其他机构则在7-10Y国债收益率下行过程中大幅加仓;周五,中小行开始进场抄底,而券商和基金均在卖出止盈。当前主要交易盘的加仓成本差异相对明显,具体来看,中小银行、券商、基金和其他机构/产品的加仓成本分别约为1.806%、1.782%、1.772%和1.790%。

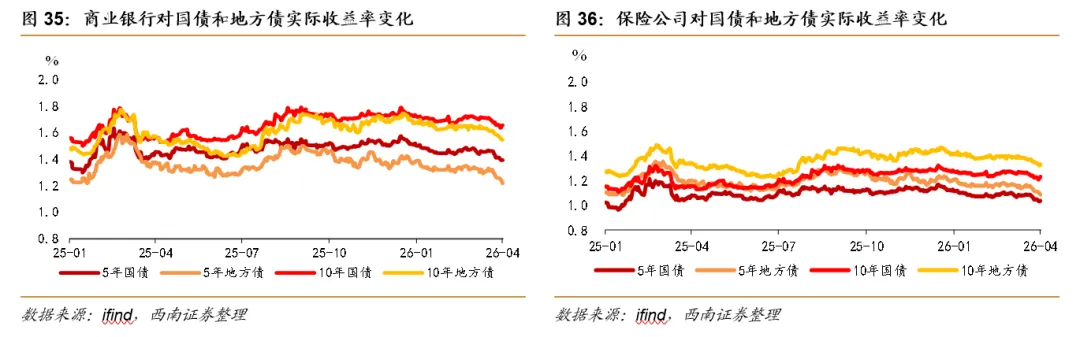

配置盘:国债和地方债的比价结果。根据我们外发报告《商业银行配债行为逻辑探析及展望》和《从资负两端深入探析保险机构配债行为》的测算方法,我们计算了商业银行和保险公司在考虑资本占用和税收成本后投资国债和地方债的真实收益率水平。从测算结果来看,由于目前地方债和国债之间的利差相对较高,商业银行投资同期限下的国债收益率更高,而保险公司投资地方债则能获得相对更高的收益。

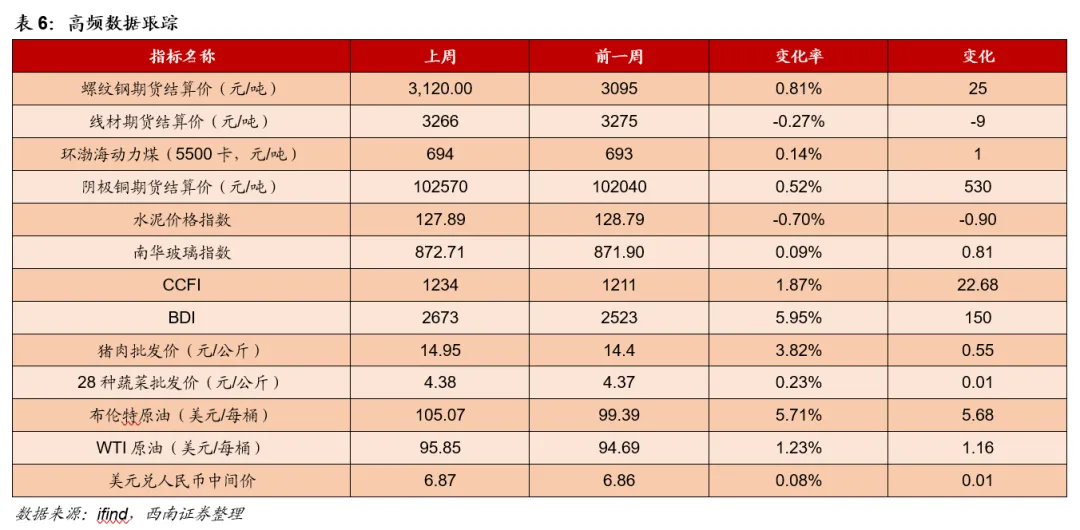

高频数据方面,上周螺纹钢期货结算价格较前一周环比上涨0.81%,线材期货结算价格较前一周环比下跌0.27%,阴极铜期货结算价格较前一周环比上涨0.52%,水泥价格指数较前一周环比下跌0.70%,南华玻璃指数较前一周环比上涨0.09%。上周CCFI指数较前一周环比上涨1.87%,BDI指数较前一周环比上涨5.95%。食品价格方面,上周猪肉批发价较前一周环比上涨3.82%,蔬菜批发价较前一周环比上涨0.23%。原油价格方面,上周布伦特原油期货结算价格和WTI原油期货结算价格分别较前一周环比上涨5.71%和上涨1.23%。汇率方面,上周美元兑人民币中间价录得6.87。展望后市,债市交易主线或将继续围绕“流动性边际收敛+长端供给博弈”两条线索展开。短端方面,虽然当前资金面已较前期有所收敛,央行公开市场操作阶段性回笼流动性叠加月末和假期因素,可能推动资金利率逐步向政策利率回归,短端利率单边下行空间已明显收窄。不过,本轮资金收敛更多是从前期过度宽松状态回到政策利率中枢附近,并不意味着流动性环境快速转紧,因此对3-5年中短久期资产的冲击相对可控。长端方面,则更可能面临阶段性扰动。4月24日新发30年特别国债中标利率落在2.20%,短期或对市场继续向下突破形成阻力;叠加后续超长期特别国债供给逐步放量,长债或已不再处于前期最顺畅的下行阶段。与此同时,资金利率回归政策利率主要压制依赖低成本杠杆的Carry资金,对长端和超长端交易情绪的影响更大,而基本面暂时也不足以支撑长端利率继续快速下行。基于上述判断,策略上我们建议仍维持3-5年的组合久期,以票息资产作为底仓,在流动性仍不具备趋势性收紧基础的环境下获取相对更高胜率;长债可以适度参与波段交易,但应更加重视择券和交易节奏。品种上,2500006和250002短期内仍可能是30年活跃券,相较新发特别国债,其利差和交易弹性仍具备一定优势,可作为后续长端波段参与的重点品种。(1)数据统计可能存在误差;(2)模型运行结果与实际结果可能存在误差;(3)宏观经济运行情况超预期;(4)政策效果存在不确定性;(5)历史数据并不代表未来。

本文摘自西南证券于2026年4月27日已外发报告《流动性驱动弱化,长债顺风行情放缓》,若有需求请关注公众号私信我们。

分析师:杨杰峰

SAC执业证书编号:S1250523060001

电话:18190773632

邮箱:yangjf@swsc.com.cn

分析师:叶昱宏

SAC执业证书编号:S1250525070010

电话:18223492691

邮箱:yeyuh@swsc.com.cn

分析师承诺

本报告署名分析师具有中国证券业协会授予的证券投资咨询执业资格并注册为证券分析师,报告所采用的数据均来自合法合规渠道,分析逻辑基于分析师的职业理解,通过合理判断得出结论,独立、客观地出具本报告。分析师承诺不曾因,不因,也将不会因本报告中的具体推荐意见或观点而直接或间接获取任何形式的补偿。

重要声明

西南证券股份有限公司(以下简称“本公司”)具有中国证券监督管理委员会核准的证券投资咨询业务资格。

本公司与作者在自身所知情范围内,与本报告中所评价或推荐的证券不存在法律法规要求披露或采取限制、静默措施的利益冲突。

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,本报告仅供本公司客户中的专业投资者使用,若您并非本公司客户中的专业投资者,为控制投资风险,请取消接收、订阅或使用本报告中的任何信息。本公司也不会因接收人收到、阅读或关注自媒体推送本报告中的内容而视其为客户。本公司或关联机构可能会持有报告中提到的公司所发行的证券并进行交易,还可能为这些公司提供或争取提供投资银行或财务顾问服务。

本报告中的信息均来源于公开资料,本公司对这些信息的准确性、完整性或可靠性不作任何保证。本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的的价格、价值及投资收入可升可跌,过往表现不应作为日后的表现依据。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告,本公司不保证本报告所含信息保持在最新状态。同时,本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。

本报告仅供参考之用,不构成出售或购买证券或其他投资标的要约或邀请。在任何情况下,本报告中的信息和意见均不构成对任何个人的投资建议。投资者应结合自己的投资目标和财务状况自行判断是否采用本报告所载内容和信息并自行承担风险,本公司及雇员对投资者使用本报告及其内容而造成的一切后果不承担任何法律责任。

本报告及附录版权为西南证券所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用须注明出处为“西南证券”,且不得对本报告及附录进行有悖原意的引用、删节和修改。