税期扰动未改流动性充裕格局,短端延续下行,曲线凸点20Y也从2.21%下行至2.16%附近。长端方面,前半周钱多逻辑及踏空后追涨共同主导长端利率下行,周中超长端顺畅突破2.25%、2.23%关口至2.205%附近、10Y下破1.75%关口至1.73%,均创年内新低,交易盘是主要买盘力量。后半周随着超长端逼近2.2%、交易拥挤度上升,叠加周五30Y新券发行及小作文扰动,止盈情绪释放,长端进入调整期。若维持资金面宽松+钱多+持券过节的交易环境,债券收益率或下行、但空间或已不大,机构可能转向性价比更高的曲线凸点寻求收益。同时30Y新券上市后将加速活跃券换券,导致老券流动性溢价受损。支撑目前行情最主要的原因是资金面宽松,周五尾盘MLF净回笼2000亿,后续需要密切关注资金是否出现收敛迹象及长端交易拥挤度,一旦资金面逆转,前期抱团做多的交易盘或快速切换为空头,放大调整幅度。

(二)宏观:一季度财政收入结构性改善,支出靠前发力趋势延续本周3月份财政数据公布,收入端有结构性改善;支出端边际减弱,但一季度整体仍维持扩张态势。3月广义财政(一般公共预算+政府性基金)支出同比增长较1-2月的6.1%回落至-2.5%,其中, 一般公共预算支出同比增长较1-2月的3.6%放缓至1%,而一季度全年预算完成进度录得24.9%,仍较往年完成水平偏高(2021-2025年一季度平均完成进度 24.2%)。收入端,一般公共预算收入同比上升6.89%,较前值(指2026年1-2月数据,下同)明显改善,前值为同比增长0.7%。分类别来看,收入改善主要由税收收入贡献。四大主力税种中,消费税同比增长1.75%,分别较前值上升0.84个百分点、7.95个百分点,映射开年国内工业生产、居民消费、物价指数表现均向好。个税同比增速达到188.7%,主要由于春节带来的低基数效应。整体看,税收回暖态势已逐步显现,主要得益于工业出厂价格降幅收窄等因素提振。

(三)资金与机构行为:资金偏松跨税期,基金主导做多本周资金面临税期,央行小幅加大投放力度,从5-10亿的低量投放恢复至50-60亿的,但整体投放力度仍然显著弱于往年同期,在中期流动性管理方面,央行宣布将于4月27日开展4000亿元1年期MLF操作,连续13个月的MLF加量续作宣告终结。不过银行体系资金仍然充裕,大行资金融出在5.5万亿以上,因此4月的缴税大月并未明显冲击资金面,资金利率基本维持在低位,DR001维持在1 22%附近。下一周迎来跨月,流动性压力预计不大,但提示关注央行态度的边际变化。

机构行为方面,本周主要买方仍为基金,但相较于前一周有所不同,主要买入的券种由利率债转向3年以内非金信用债,利率债内部由7-10年政金债转向20年以上国债,意味着基金前期大量增持的7-10年政金债,目前该部分有所止盈,而对于前期踏空的超长国债,在搭配着短端信用入场追涨。主要卖方变为券商,主要卖出7-10年政金债和存单,同时在周四和周五有超长债的抛售,存在止盈的行为;同时大行仍在卖出10年以上利率债。总体来看,当前行情模式是交易盘主导,而是否可持续是市场关注的焦点,基金的大规模买入主要基于负债端资金充裕和博弈资本利得的逻辑,但这种逻辑存在一定的脆弱性,一旦资金面出现边际变化或市场情绪转向,交易盘可能快速获利了结,导致市场波动加大。

(四)海外:地缘拉锯加剧市场波动,央行政策分化与美伊僵局并行上周全球大类资产受地缘消息频繁扰动呈现显著分化,美股、韩股、日经及 A 股主要指数走强,欧洲股市因能源敏感度高、未受益于科技行情普遍调整;全球债市收益率多数上行,中国债市走出独立行情,布油、WTI 原油单周分别大涨 16%、14%,供给冲击推升通胀担忧。政策层面,市场预期欧央行 6 月启动加息应对高通胀,2027 年随经济走弱转向降息;美联储沃什尔提名障碍暂时清除,年内降息预期微弱,利率期货仅定价约 11.6bp 降息幅度,通胀持续走高对宽松形成明显制约。

美伊冲突近期陷入消息反复、和谈搁浅、对峙延续的僵局,成为海外核心变量。上周巴基斯坦斡旋的高层会谈传闻先扬后抑,周末并未如期举行,双方仅通过第三方书面沟通,伊朗对美协议回应未达美方预期,特朗普单方面取消会晤但明确排除重启战争,短期缓和市场恐慌。美国持续加码对伊制裁,扩大船只与实体名单、冻结相关加密资产,并波及中资石化企业,或小幅推升国内化工品成本;伊朗原油日出口量由 140 万桶降至 100 万桶,但未被完全封锁,外部压力未达美方预期。伊朗内部温和派与强硬派仅在谈判方式上存在分歧,核心立场一致且对外偏强硬,极限施压策略效果有限。长期来看,霍尔木兹海峡通航风险持续推高全球能源与供应链成本,囤货现象显现,若对峙延续,下半年滞胀压力将进一步显性化,全球增长与央行政策空间均将受到持续压制。

(五)利率债:收益率先降后升,短期资金是核心要素

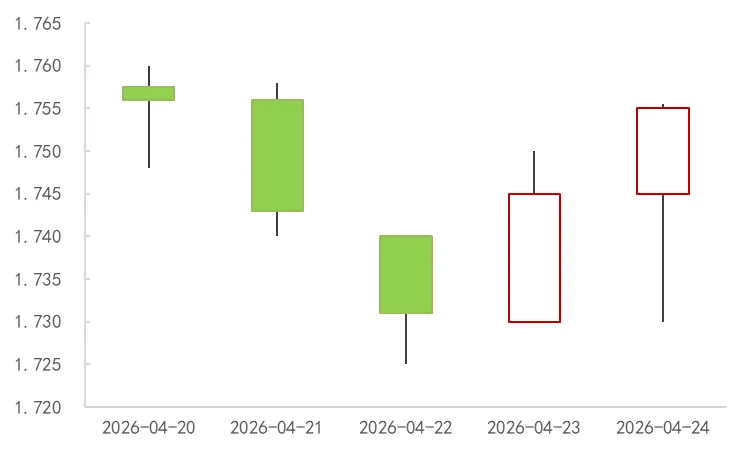

4月20日至4月24日,十年期国债估值收益率较上周五下行0.22BP,周五收至1.7601%,一年期国债估值收益率下行1.75BP至1.1438%。本周债券收益率先下后上。上半周市场延续多头情绪,核心推动力是资金面宽松与通胀预期缓解形成共振。资金方面,隔夜利率处于1.2附近,同时债基持续大规模申购,缺资产现象愈加明显,机构向久期要收益。通胀方面,伴随外部环境趋于缓和,油价高位回落,市场对输入性通胀的担忧明显缓解。周五,30年特别国债发行落地,中标价高于市场预期,边际倍数偏低,下午资金异常收紧,债券尤其超长债出现大幅调整。展望未来,短期资金仍然是核心要素,需要关注资金价格是否会向1.3收敛。长期看,通胀威胁并未解除,谨防经济转暖与区域冲突常态化带来内生性通胀与输入性通胀共振压力。(六)债市ETF:全部信用债ETF规模为5633亿元,较上周五下降

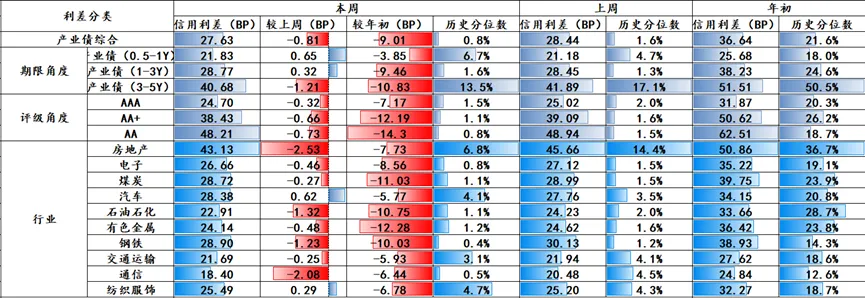

截至4月24日,科创债ETF规模为2769亿元,较上周五下降0.94%,全部信用债ETF规模为5633亿元,较上周五下降0.08%,本周资金小幅流入基准做市ETF,老三只信用债ETF和科创债ETF均有流出。本周科创债ETF成分券利差整体下行0.08bp,其中0-1Y和1-3Y分别上行0.59bp和1.61bp,3-5Y和5Y以上分别下行0.92bp和3.57bp。26国新K1、26北控K2、26广铁K5本周获得较多ETF增持。

(七)转债:五一节前市场交投趋淡,大概率延续箱体震荡

五一节前市场交投趋淡,大概率延续箱体震荡。建议半仓过节,短期防守与中期蓄势并重,构建杠铃型组合。防守端以高股息资产及金煤等避险品种为压舱石对冲波动;进攻端切忌追高,聚焦AI硬件底座及锂电、化工等涨价链,并适度捕捉DeepSeek等新概念的博弈机会。

转债方面,受制于当前高估值,固收加基金扩容难以向转债带来实质性增量资金。操作上建议保持中性仓位,聚焦波段交易。择券重点突围高弹性偏股低溢价品种与大型银行转债以兼顾攻守。此外,年报披露期结束后,须高度防范并警惕弱资质个券的信用暴雷风险。

(八)股市:周期科技领涨,消费服务承压

A股市场主要指数普遍收涨,上证指数上涨0.70%,沪深300上涨0.86%,深证成指上涨0.37%,创业板指小幅下跌0.29%。行业方面,煤炭、电子、石油石化领涨,涨幅分别为3.93%、3.11%、2.66%,公用事业和食品饮料亦有不错表现;农林牧渔、综合、传媒跌幅居前,分别下跌3.15%、3.00%、2.69%。市场呈现明显的周期与科技风格,资金偏好能源和电子产业链,而消费服务板块承压。

港股市场主要指数多数下跌,恒生指数下跌0.70%,恒生科技指数大幅下跌2.79%,国企指数逆势上涨0.55%。行业分化显著,电子设备、容器包装、半导体表现亮眼,涨幅分别达9.72%、9.03%、8.46%,酒店休闲和美容护理亦有较好表现;汽车、医疗保健技术、生物科技跌幅较大,分别下跌6.96%、6.35%、6.20%。科技硬件与消费服务板块走强,而生物科技和汽车板块受压,市场风险偏好有所分化。

(九)地产:一线城市新房成交环比同比都有所上升

上周政策面继续保持平静,小阳春后市场渐归稳定,新房市场在较低基数下持续回升。4月21日,上海2026年第三批次土拍收官,3宗地块全部成交,总金额72.09亿元。其中,招商蛇口经82轮竞价以33亿元竞得徐汇区地块,溢价率25%,楼面价87150元/平方米;中建八局联合招商蛇口以30.29亿元拿下普陀区地块;金山滨海集团以8.8亿元摘得金山新城地块。同日,上海发布第四批拟供宅地清单,共5宗,分布于浦东、虹口、闵行及青浦,总出让面积约11.02公顷,拟于4月下旬公告、5月下旬组织交易。