一、明日市场走势核心预判

2026年4月27日,A股三大指数涨跌互现,上证指数涨0.16%报4086.34点,深证成指涨0.37%,创业板指跌0.52%,但科创50指数大涨3.76%领跑,半导体、算力硬件产业链全线爆发,PCB、GPU、芯片方向领涨。两市成交额2.60万亿元,连续多日维持2.6万亿上方,主力资金加仓方向极为集中——电子行业获主力净流入128.35亿元居首。

站在明日(4月28日)——“五一”节前最后三个交易日关口、四月政治局会议召开在即、美伊停火陷入僵局但A股“脱敏”进程持续——的关口,我们给出以下核心预判:

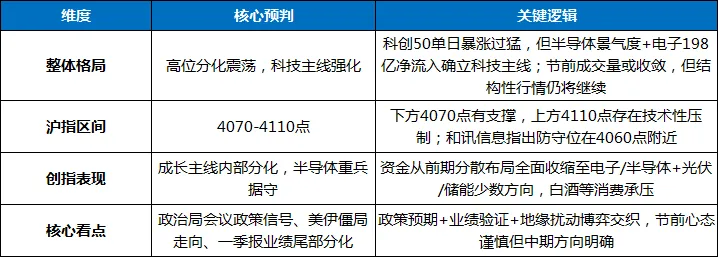

预判结论:从成交量、主力资金流向与机构共识来看,A股正处在从外部地缘博弈向内部景气验证切换的关键窗口。科创板是4月反弹行情的信心坐标。四月政治局会议召开在即,中信建投认为外部风险可控,市场有望延续震荡上行格局。和讯信息管先德也指出,防守位在4060点,只要收盘不跌破即可,节前完全可以持股过节,节后有望起飞一波。明日指数大概率保持窄幅震荡态势,科技主线在半导体与算力硬件的引领下仍将是结构性行情的核心发动机;食品饮料、有色金属等传统方向短期承压格局不改。

二、关键变化点与驱动逻辑分析

1. 今日盘面的本质:科技主线重兵集中,资金完成方向收缩

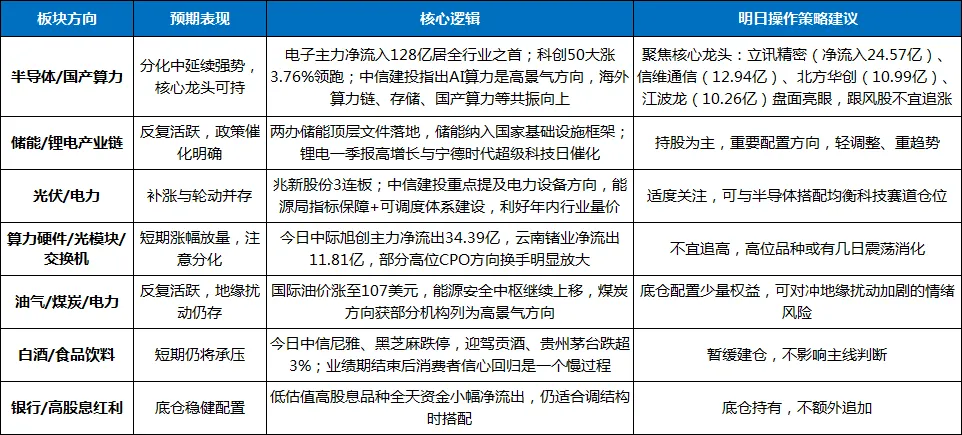

4月27日最核心的信号,是电子行业主力资金净流入128.35亿元,机械设备、交通运输、非银金融同步获小额流入。半导体板块大幅上涨,近10股涨停或涨超10%,PCB、芯片方向领涨;机械设备涨幅居前;酿酒板块资金明显流出,贵州茅台、迎驾贡酒等跌超3%。主力资金正从前期“大科技分散布局”全面收缩至“电子/半导体+光伏/储能”的有限方向,这一结构性转变节后有望对行情产生深远影响。

2. 外部变量:美伊停火陷入僵局,油价连续上涨

美伊第二轮谈判仍无进展。央视记者获悉,由于美国与伊朗和平谈判陷入停滞,同时霍尔木兹海峡运输仍受限制,全球原油供应持续趋紧。布伦特原油上涨2.11%报107.55美元/桶,WTI上涨2.14%报96.42美元/桶。A股对地缘扰动的“脱敏”进程正在加速。中信建投明确指出,美伊局势陷入反复拉扯僵局,但局势失控并剧烈恶化的尾部风险相对有限,同时A股也对地缘恐慌有所脱敏。

3. 政治局会议:服务业与能源安全成政策焦点

四月政治局会议即将召开,是本周政策博弈的核心变量。招商证券研究报告指出,政策重点方面,4月政治局会议或对服务业、安全相关议题(尤其是能源安全相关,比如新型电网、清洁能源)等。会后小盘风格往往占优,公用事业、环保、有色、军工等板块上涨概率较高。会议若提出明确的能源基础设施推进安排(新型电网、储能等),电力/储能方向将迎来新一轮估值支撑。

4. 一季报验证:算力亮眼,半导体成最大业绩共识

每日经济新闻数据显示,已披露的公司当中,电子行业(+35.36%)、计算机(+17.61%)一季报增速远超其他行业平均水平。中信建投强调,AI算力板块虽业绩出现一定扰动,但横向来看仍属于稀缺的高景气方向,市场资金选择向高景气赛道集中。中科曙光、海光信息、深南电路等半导体算力核心标的业绩集体验证,天齐锂业预增超15倍引爆锂电产业链。业绩博弈窗口已进入尾声,但科技主线的趋势认同在主力层面达成高度一致。

三、板块热点展望与明日操作策略

关于“科技主线”的配置建议:

综合今日资金流向与机构观点,半导体/国产算力是当前市场资金共识最强的方向。主力资金在完成撤退通信设备、电气电力后,已将近百亿级资金集中涌入电子板块,这一趋势具备较明确的持续性。但科技板块内部轮动加剧,高位光模块方向换手放大,跟风品种不宜追高。

●仓位建议:5-6成中性仓位。节前最后三个交易日,部分资金存在“持币过节”的兑现压力,但和讯信息明确建议仓位控制在5成过节,节后会起飞一波。

●持仓结构:50%科技成长(半导体/国产算力/消费电子龙头)+30%储能/锂电+10%油气/电力+10%现金。

●交易纪律:不追高位光模块(中际旭创单日净流出34.39亿),聚焦半导体主航道。

从中期视角看,一季报验证窗口临近尾声,国内经济基本面修复与中国资产估值洼地,为中长期布局提供了厚实的压舱石。本周剩余三个交易日,维持科技主线的底仓不动摇,是应对节前波动的稳妥策略。

四、明日交易节奏把握:三项“关注”

1.关注四月政治局会议信号释放:会议召开在即,预计将明确服务业与能源安全(新型电网、清洁能源、油气)的重点部署方向。若储能、电网建设被提至更高战略层级,对于电力/储能方向而言是中期正反馈。

2.关注一季报尾声数据冲击:最后几家绩差公司集中披露,可能对依赖情绪炒作、缺乏基本面支撑的方向形成短线冲击。但对于半导体、国产算力等已交出出色业绩答卷的方向,扰动有限。

3.关注节前成交收敛速度:节前最后三个交易日,部分资金存在“持币过节”的锁定利润压力,但成交量向核心方向集中的特征不会改变。瑞银中国股票策略研究主管王宗豪更是在最新采访中明确指出,未来两个月A股和H股都有潜在上涨空间,A股可能更多受益于稳健的工业企业利润增长。

五、风险提示

1.政治局会议博弈不确定风险:如果会议定调或政策发力方向弱于市场预期(尤其是科技产业政策措辞偏中性),节前最后几个交易日可能出现情绪面的短期兑现。

2.美伊僵局失控风险:霍尔木兹海峡紧张局势持续发酵,不排除油价短期再创新高的可能性。若局势再度升级,全球风险偏好仍面临短期压制。

3.科技板块内部轮动过快风险:CPO方向单日主力净流出34亿以上,高位筹码松动迹象明显,跟风品种短期波动可能放大。半导体之外的部分方向存在获利回吐倾向。

4.业绩最后阶段的“暴雷”风险:4月最后几个交易日将密集披露剩余年报与一季报,部分公司可能披露严重低于预期的经营数据,纯题材炒作个股需重点排查。

六、个人总结:科技主线确立,节前锁定底仓

2026年4月27日,A股市场以一次科技主线全面发力,科创领跑的结构性行情为节前行情定下基调。科创50大涨3.76%,电子板块主力净流入约128亿,半导体、算力硬件、PCB、GPU方向全线走高,立讯精密、信维通信、北方华创、江波龙获超10亿级净流入——资金的集结方向已经清晰。

同日,美伊停火第二轮谈判依然悬而未决,油价涨至107美元/桶以上,但中信建投指出局势失控尾部风险有限,A股对地缘恐慌逐步“脱敏”。四月政治局会议临近,服务业与能源安全有望成为政策重点方向。一季报业绩印证半导体/算力高景气,科技行情的基础来自坚实的基本面。

四月仅剩最后3个交易日。和讯信息明确指出防守位在4060点,只要收盘不跌破即可,控制仓位在5成,完全可以持股过节。《十大券商策略》强调外部扰动钝化,短期延续震荡上行。业绩验证窗口开启,市场风向已从避险防御转向业绩驱动。

科技主线确权,节前5成仓位锁定方向。聚焦景气,持仓无忧。