算力,到底有多稀缺?

两个维度,给出答案。

一个是价格。

年初以来,算力云厂商掀起了一轮涨价潮。

例如,腾讯云的混元系列模型的两款产品价格涨幅超过400%;阿里云于4月18日起,将部分算力卡产品价格上调5%至34%;百度云于4月18日起,将AI算力相关产品服务价格上调约5%至30%,并行文件存储等上涨约30%。

另一个是业绩。

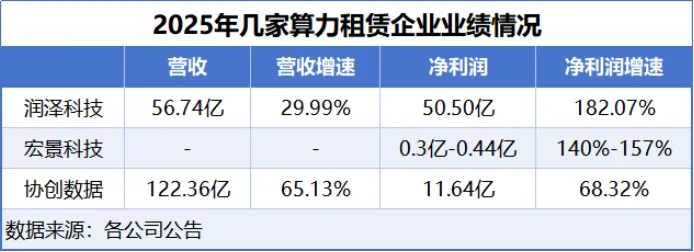

涨价潮中,手握算力资源的企业有望分一杯羹。润泽科技、宏景科技、协创数据等算力租赁相关企业,业绩纷纷大幅增长。

其中,润泽科技的表现尤为亮眼。

2025年,润泽科技实现营收56.74亿元,同比增长29.99%;实现净利润50.50亿元,同比增长182.07%。

那么,润泽科技是如何在这场算力盛宴中抢占先机的?它的护城河又在哪里?

众所周知,数据中心具有“重资产、长周期、高杠杆”的属性。

从商业模式来看,IDC要求企业在前期投入较多的资金用于土地获取、机房建设、机电配套以及高密度算力服务器的采购。然后,在接下来十几年的运营期内,靠定期的租金和服务费慢慢回收成本。

因此,资本开支的刚性限制成为阻碍企业进一步扩大规模、抢占市场份额的瓶颈。

以协创数据为例,在2025年以来,公司已经发布了六次服务器采购公告,累计金额达到了322亿元。

润泽科技也不例外。

截至2025年末,润泽科技已在全国6大区域建成了7个人工智能基础设施集群,合计规划算力规模约5.4GW。

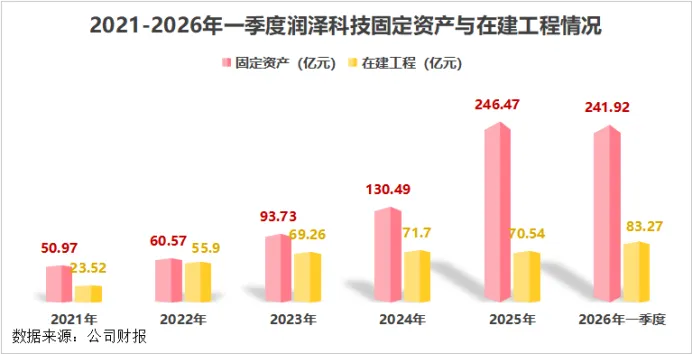

随着规模的扩张,润泽科技的固定资产和在建工程也在不断攀升。

截至2026年一季度末,润泽科技的固定资产高达241.92亿元,较2024年明显提升,在建工程也达到了83.27亿元。

这些厂房、机器是公司竞争力的基石,但也在一定程度上吞噬了公司的现金流。

2025年,润泽科技的自由现金流达到-88.58亿元;即便到了2026年一季度,这一指标依然为-16.04亿元。

同时,公司的资产负债率也一直居高不下。

截至2026年一季度末,公司的资产负债率达到了64.97%,远高于行业平均(40.42%)。

当然,这也是其商业模式所决定的,比如同行数据港、万国数据的资产负债率近年来也在50%以上。

也就是说,润泽科技面临两个选择:要么不扩张,市场份额被蚕食;要么扩张,不断投入资金,把赚来的钱和对外融资的钱投入到了新一轮的算力设施建设当中。

那么,有没有一种方法,既能维持扩张节奏,又能突破高资本开支的限制?

这就不得不提,润泽科技的布局。

2025年,润泽科技将一家全资孙公司转让至南方润泽科技数据中心REIT,产生非流动性资产处置损益37.51亿元。

这也是润泽科技在2025年业绩大增的重要原因。

通俗地说,这就是盘活存量资产。把已经建成投入运营、能稳定产生租金收益的数据中心资产变现,提前收回资金用于新的算力项目建设。

相当于用已经跑通商业模式的存量资产,换来了扩张所需的“弹药”。

这也是全国首批数据中心REIT产品,其底层资产为润泽(廊坊)国际信息港A-18数据中心,回笼资金约45亿元。

通过这一布局,润泽科技可以将这一资产剥离出表外,解决了重资产发展瓶颈,实现了轻重资产高效协同发展新局面。

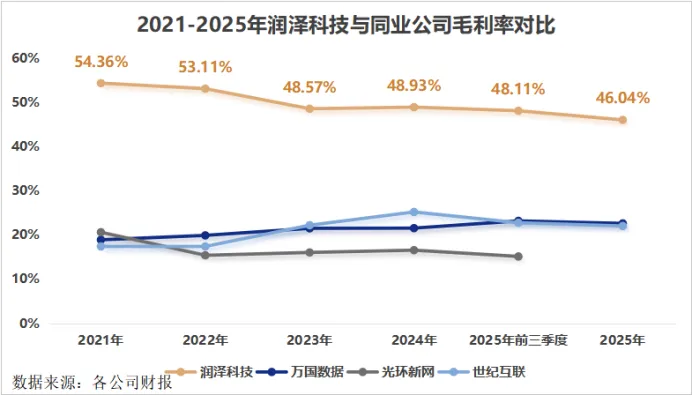

从商业模式来看,数据中心主要靠赚取租金和服务费,按理说赚的是辛苦钱,毛利率不会很高。

但是,润泽科技打破了这一认知。

近年来,润泽科技的毛利率维持在48%左右,明显高于同行的万国数据、光环新网、世纪互联等同行。

那么,同样是做数据中心业务,为什么润泽科技的毛利率能比同行高出一大截?

首先,AIDC领先。

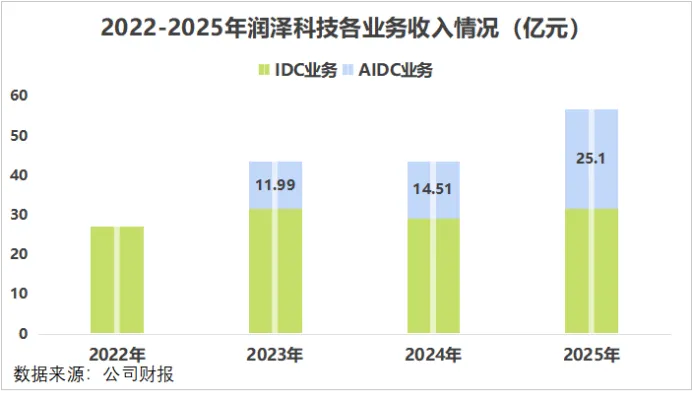

润泽科技的业务比较集中,主营业务包括IDC业务和AIDC业务。

IDC主要是提供服务器托管维护,其成本中电费占比较高。

AIDC则以智算服务为核心,在算力中心的基础上提供算力服务,如定制化机柜部署、专用冷却解决方案等,甚至包括部分算力的调度与运维支持。这就使得AIDC业务有着一定的技术溢价。

2025年,润泽科技的AIDC业务实现营收25.1亿元,占比达到44.24%,同比增长72.97%。

也就是说,AIDC正在成为公司业绩增长的核心引擎。

2025年,公司成功交付行业首例单体100MW超大规模智算中心,其功率远超通用算力中心,可支撑高密度智算集群。

其次,成本控制。

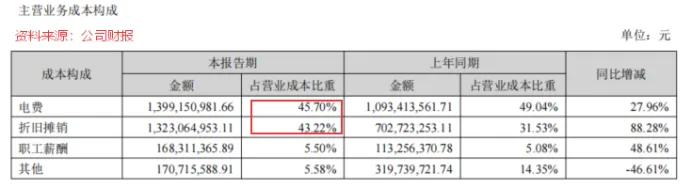

在数据中心运营成本中,电费和折旧摊销是最大组成部分。

2025年,润泽科技电费支出和折旧摊销分别占总成本的45.7%、43.22%。

润泽科技的高毛利,很大程度上源于在这两方面下了功夫。

一方面,公司通过选址优化和液冷技术降低电费成本。

润泽科技的多数数据中心项目布局在廊坊等电价较低的区域,不仅可以将业务辐射至北上广等核心地段,而且能拿到更优惠的电力价格,直接降低了单位运营成本。

同时,公司是行业内最早规模部署高性能国产液冷的第三方服务商之一。

2023年,润泽科技交付了业内首例整栋纯液冷智算中心,2025年,其自研冷板式液冷技术全面应用于全国多个园区。目前,公司廊坊中心的PUE达到了1.08,远低于行业平均的1.48。

液冷技术的应用,使得在2023年,公司成功将电费成本占比从70%降至40%左右。

另一方面,公司通过提升上架率摊薄固定成本。

当上架率提高时,单位固定成本(如租金、设备折旧等)会被更多的产品或服务分摊,从而降低单位产品的固定成本。

早在2023年,润泽科技成熟算力中心的上架率就超过了90%,而行业平均仅为不到60%。

最后,总结一下:

AI算力紧缺为数据中心带来了行业机遇,但这一模式需要重资产投入,润泽科技通过REITs模式在重资产行业中找到了轻资产化的突破口。

同时又依靠提前布局AIDC、优化成本控制构筑起毛利率优势,在算力热潮中占得了先机。

未来,随着AI大模型的不断发展,润泽科技有望继续稳坐卖铲人位置。

以上分析不构成具体投资建议。股市有风险,投资需谨慎。

最后,别忘了点击右下角“ ”

”