你也许还不知道:2025年,中国AI产业规模突破了1.2万亿,全球规模在2030年将达到1万亿美元。这不仅是一场全球算力战争,更是一个时代的AI革命。

从蒸汽机到AI时代,每次跃迁都意味着一批批新财富的诞生。

本文用一套表格,帮你彻底搞懂:A股、港股、美股市场AI全产业的公司构造,让你轻松看清谁主沉浮,也更方便做行情跟踪。

⚠️风险提示:本文仅作产业相关公司梳理,并非直接投资建议。读者需提前了解投资风险,勿盲目跟风操作!投资有风险,入市需谨慎!

一、基底:AI的"算力基座"

这是整个AI产业链的物质基础,决定算力的供给能力与成本。算力之争,本质是"芯片战争"。谁掌握芯片,谁就握住了AI时代的入场券。

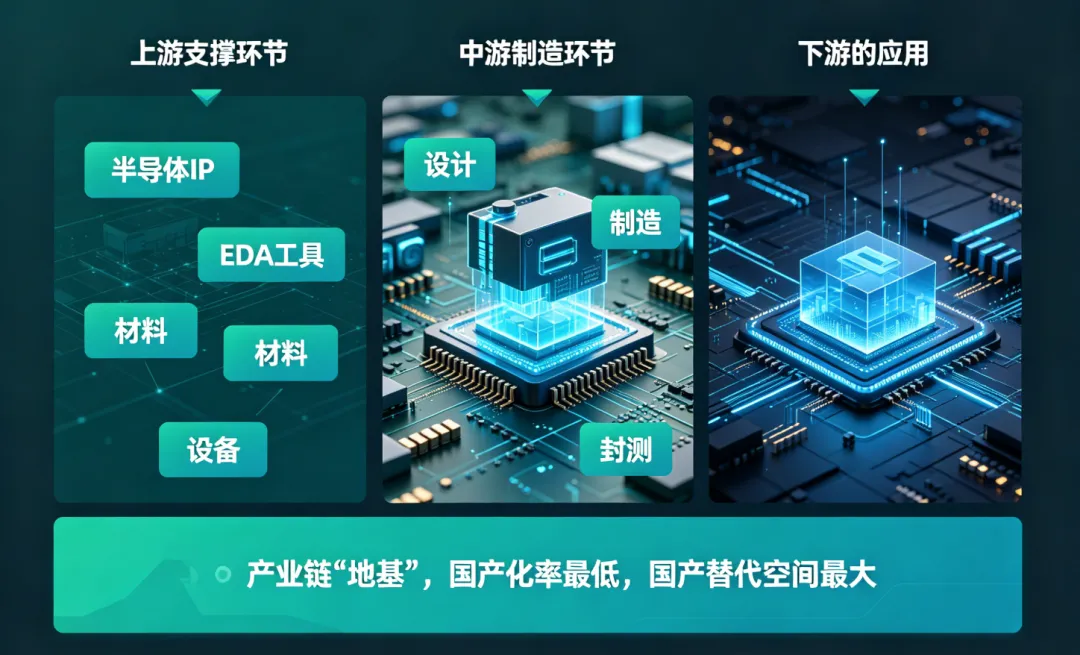

1.1 半导体设备与材料(上游支撑)

半导体产业由上游支撑环节(半导体IP、EDA工具、材料、设备)、中游制造环节(设计、制造、封测)和下游应用环节构成。上游是整个产业链的"地基",国产化率最低但国产替代空间最大。

(AI图片)

EDA(电子设计自动化):芯片设计中不可或缺的工具。

半导体设备:芯片制造的上游硬件。

半导体材料:晶圆制造和封装测试所需的各类材料。

IP核(知识产权核):芯片设计的"积木块"。

1.2 AI芯片(算力核心)

🔥 算力方面,2025年之前算力重心全在训练侧,从2025年底开始,逐步向推理侧切换。所以当下的市场正从'单一的GPU体系'向多架构转变(GPU+ASIC+国产)。

| | | |

|---|

| | | 英伟达长期垄断,国产替代加速中。国产与英伟达、AMD仍有5~10年技术差距。 |

| | | 特定场景下存在高性价比,接下来两年,ASIC市场规模预估将占AI芯片的19%。 |

📌 产业格局变化:

- 国产替代效应持续显现,即便2026年英伟达芯片再次销往中国,也很难改变当下的中国市场格局,更难重返之前的垄断地位。

- 国内AI芯片领域资本动作爆发,目前已有超5家AI芯片企业进入上市辅导阶段,覆盖GPU、ASIC、NPU等多个技术路线。

- 目前多款国产深度求索大模型(如DeepSeek)针对昇腾芯片框架下的全栈能力已经得到了有效验证。

💡 普通人能抓住的机会:关注AI芯片领域的上市辅导企业,它们可能成为下一个"寒武纪"。

1.3 存储芯片(数据"粮仓")

在AI的应用过程中,随着推理能力的不断进化,算力中心的核心挑战正转向存储与带宽效率,所以KV缓存对存储架构的要求就会更高。

| | |

|---|

| 美光、三星、SK海力士、Solidigm、西部数据 | |

| | |

1.4 服务器与算力硬件组装

从单卡到系统,是整个算力物理生态的核心承载。

液冷正成为智算中心建设的必然选项。

💡 普通人能抓住的机会:液冷技术是"卖水人"逻辑——无论哪家AI公司赢,液冷需求都持续增长。

1.5 数据通信互联(光模块/CPO/OIO)

算力集群的核心动脉,决定集群等效算力。

| | | |

|---|

| Coherent、Lumentum、Fabrinet | | 预计2026年光模块市场规模达260亿美元。中际旭创2025年营收382.4亿元。 |

二、模型层:AI的"算法大脑"

(AI图片)

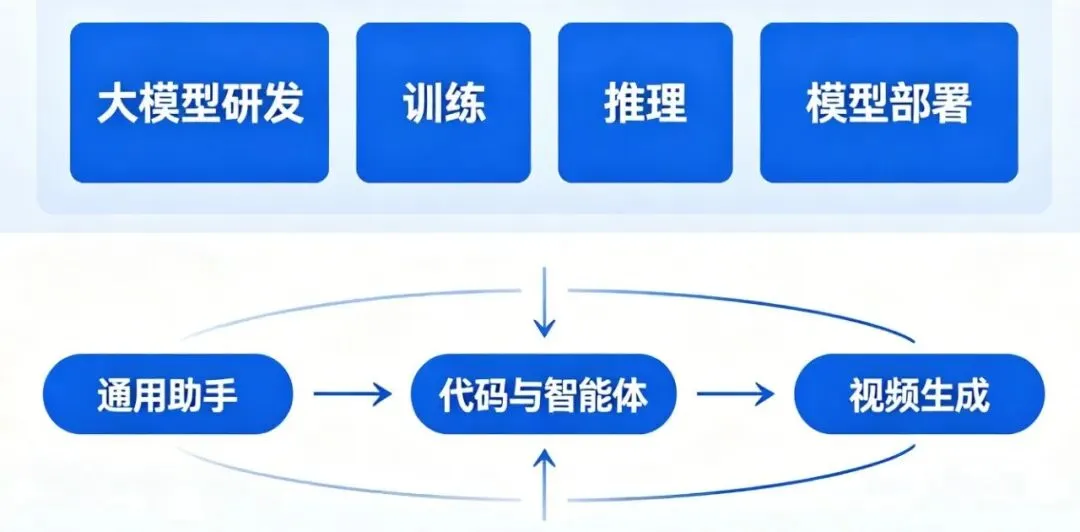

模型层包括大模型研发、训练、推理以及模型部署相关服务。

🔥 三条商业模式路径并列领跑——通用助手、代码与智能体、视频生成。谁先跑通商业闭环,谁就是下一个'苹果'。

全球大模型格局:

- 以OpenAI为代表的通用助手路线(C端规模化);

- 以Anthropic Claude为代表的代码与智能体路线;

- 以及视频生成(Token消耗大户)。三条路径目前并列领跑。

- 中美差距收窄:截至2026年初,美国顶级AI公司Anthropic在性能表现方面仅领先中国对手(字节)2.7个百分点。

2.1 海外模型层巨头

| | |

|---|

| | 全球大模型"头号玩家",目标ARR从100亿美元提升至200亿美元,商用化与B端API生态最成熟 |

| | 大模型与AI全栈深度融合,Gemini 3 Pro在多项基准测试中表现强劲 |

| | 编程与代码生成赛道最强,ARR增速极快,被亚马逊和谷歌双重战略投资 |

| | |

2.2 国内大模型主力

| | |

|---|

| | 2025年12月后成为国内用户渗透率最高的大模型,2026年初仅以2.7%的劣势紧追Anthropic |

| | |

| | 持续强调"AI first"战略,积极推动大模型与传统业务融合 |

| | |

| | |

| | |

| | |

💡 普通人能抓住的机会:关注开源模型(如DeepSeek)的应用层创业机会,门槛低、迭代快。

三、应用层/交互层:AI的"赋能终端"

这是AI产业链商业化兑现最直接的一环。

3.1 软件与应用

企业级AI:

| | |

|---|

| | |

| | |

| GitHub Copilot(微软)、Cursor | |

行业垂直应用:

3.2 消费电子/AI终端(端侧AI)

生成式AI正在驱动AI手机、AI PC、智能汽车等终端品类的全新用户体验。

3.3 具身智能与机器人

🔥2026年被定义为无人驾驶出租车商业化的爆发元年,端到端架构成为主流技术路径。人形机器人/具身智能已被列为未来产业十大重点方向之一。

| | |

|---|

| 特斯拉(Optimus)、Figure AI、波士顿动力 | 优必选(港股)、禾川科技、埃斯顿、绿的谐波(谐波减速器) |

| | 汇川技术(伺服电机)、双环传动(RV减速器)、鸣志电器(空心杯电机) |

3.4 智能驾驶

| | |

|---|

| | |

| | 德赛西威、均胜电子、地平线(港股IPO)、黑芝麻智能 |

| | |

3.5 AI+医疗

推动智慧医疗场景发展已成为政策重点方向。

四、安全与监管

伴随AI能力的爆发式增长,AI伦理、可信AI与监管合规已成为产业链中不可或缺的一环。虽然国内尚未出现该领域的纯正独立上市巨头,但相关概念公司正在快速布局。

| | |

|---|

| | 电子数据取证与网络空间安全,AI内容安全与深度伪造检测能力 |

| | |

📌 一图总结:AI全产业链速查表

| | | |

|---|

| 基础层 | | | |

| 基础层 | | | |

| 基础层 | | | |

| 基础层 | | | |

| 基础层 | | | |

| 模型层 | | | |

| 模型层 | | | 字节(抖音)、阿里、百度、科大讯飞、智谱AI(一级) |

| 应用层 | | | |

| 应用层 | | | |

| 应用层 | | | |

| 应用层 | | | |

| 应用层 | | | |

🔚 写在最后

这篇产业链图谱,帮你解决三个问题:

1.看懂趋势:AI产业从"硬"到"软"的迁移路径

2.抓住机会:从基础层到应用层,每个层级都有"卖水人"

3.避开风险:哪些领域国产替代加速,哪些领域差距仍在

数据来源:

- 2025-12-30 AI硬件行业2026年策略报告

- 2025-11-09 电子行业2026年度投资策略报告

- 2026-04-08 Token时代,国产AI芯片迎新局