债市上涨行情走到了哪个阶段?

本轮债市行情由资金持续宽松和债基负债扩容共同驱动,微观交易结构上呈现配置盘止盈、交易盘抱团取暖。

现阶段债市呈现期限轮动和品种轮动明显加快的特征,但对于投资者而言,持有长久期国债、政金债仍是最优解。

债市行情是否能够延续取决于流动性水位的变化,关注以下几点:

央行投放情况,即“水”多于“面”的局面是否被打破。

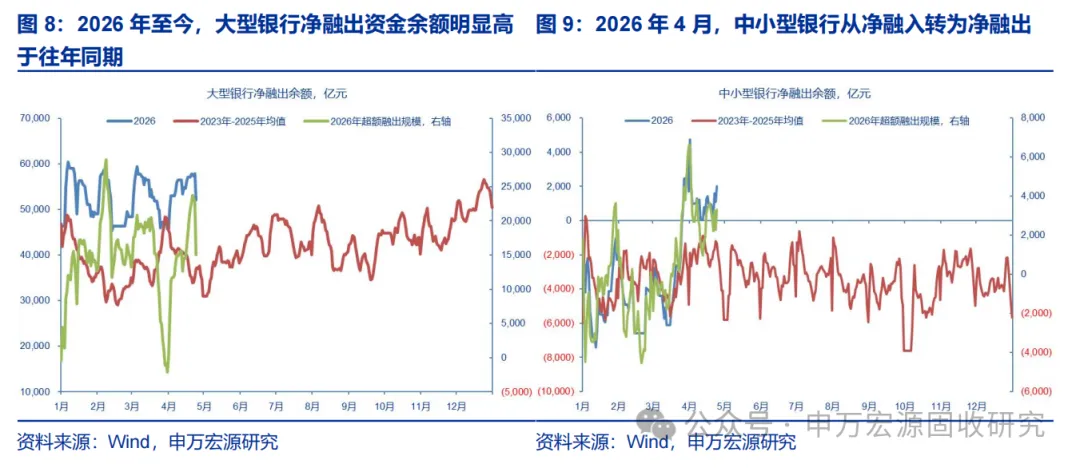

重点观察大型银行、中小型银行2026年以来的超额融出规模。

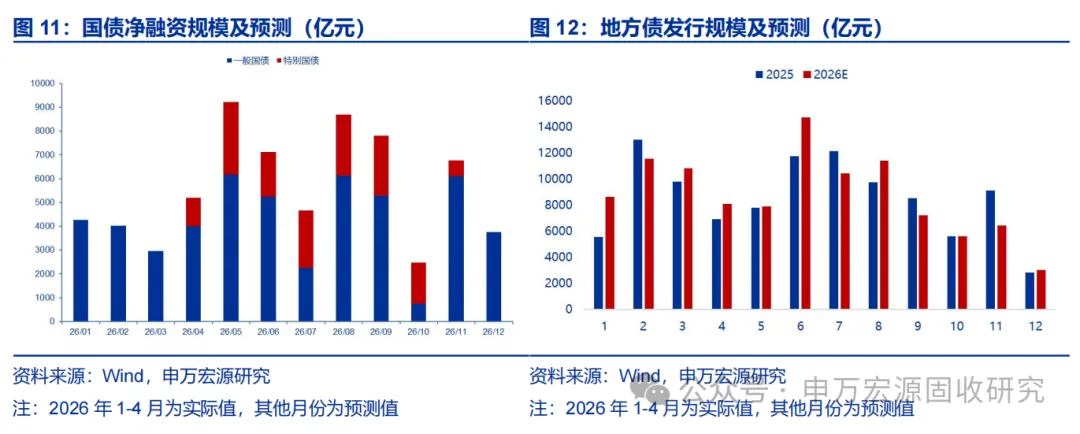

5月政府债供给放量概率较高,需重点观察其对资金面的影响。若一级承接较好、对资金面冲击有限,则债市上涨行情仍可能延续,若政府债供给等因素导致资金利率上行、银行融出收缩、债市出现调整,则需进一步观察中小行是否在回调后重新增配利率债。

存单若提价发行,需关注背后是否反映银行负债端压力抬升。

关注央行风险提示后资金是否实质性收紧。

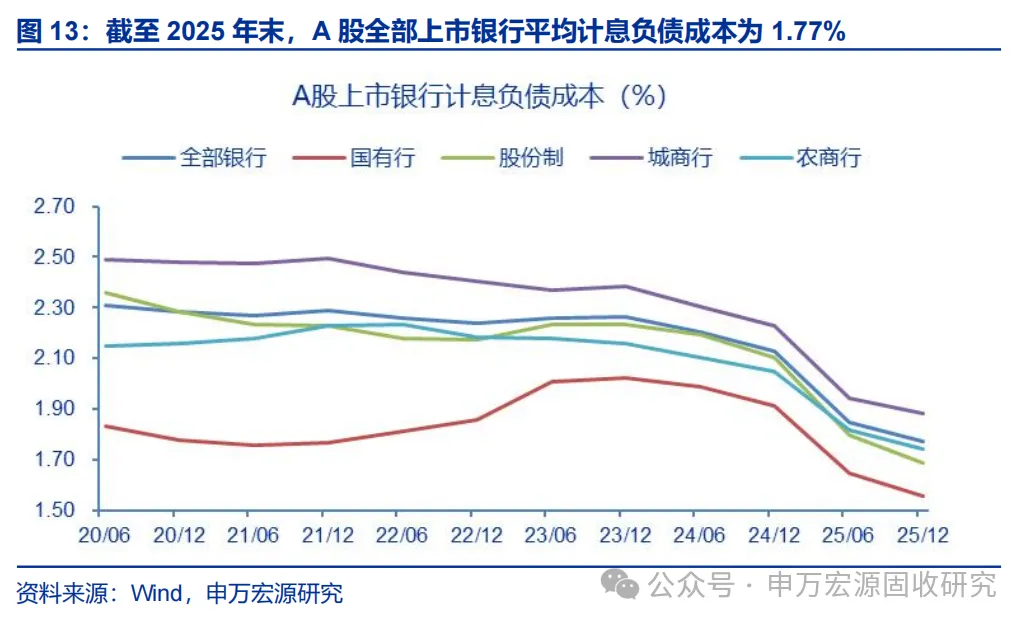

当下配置盘近期阶段性止盈,更多是负债成本刚性与特别国债供给腾挪共同作用的结果,配置盘止盈部分能否被交易盘承接对债市走势更为重要。对于银行配置盘而言,其计息负债成本仍具有一定刚性。截至2025年末,A股上市银行平均计息负债成本率仍为1.77%,银行继续追涨的性价比下降。同时,特别国债发行逐步启动,配置盘也需要为后续一级承接提前腾挪空间,通过二级市场阶段性卖出部分存量利率债,释放久期、资本占用以及ΔEVE等利率风险限额,为“二级卖出、一级承接”做准备。配置盘卖出并未形成需求真空,基金、券商等交易盘在资金宽松和国债、政金债ETF负债扩张推动下形成新的承接力量,足以阶段性消化配置盘止盈带来的卖压,使行情从前期配置盘主导逐步转向交易盘接力。

结论:债市仍在走强时间窗口期,但后续需要更加重视超额流动性指标的边际变化。当前阶段,“资金利率和负债流”仍是主导债市的核心矛盾,本质上仍然是“看资金和负债做债”。在银行融出规模维持高位、非银负债端继续扩张、存单利率尚未趋势性上行之前,资金驱动的债市上涨逻辑尚未结束,市场情绪总体仍偏多,压利差行情仍有延续基础。交易视角下,后续重点关注资金维度和机构负债维度的“快变量”变化,基本面因素更多是中长期视角下的“慢变量”扰动。

可能引发债市行情结束的信号主要关注:1.央行持续通过OMO、MLF、买断式逆回购等工具净回笼,并带动银行融出规模趋势性下降,尤其是大型银行和中小行超额融出规模同步回落;2.存单若提价发行,需关注背后是否反映银行负债端压力抬升;3.关注央行风险提示后资金是否实质性收紧。若上述信号集中出现,则需从长久期交易思路逐步转向票息防御。但在超额流动性尚未明显回落、存单利率尚未趋势性提价、央行风险提示尚未明显升级之前,债市仍处于偏多环境。

风险提示:宏观调控力度超预期,可能带来基本面改善超预期。金融监管超预期,可能带来债市较大波动。市场风险偏好超预期,可能带来债市扰动。

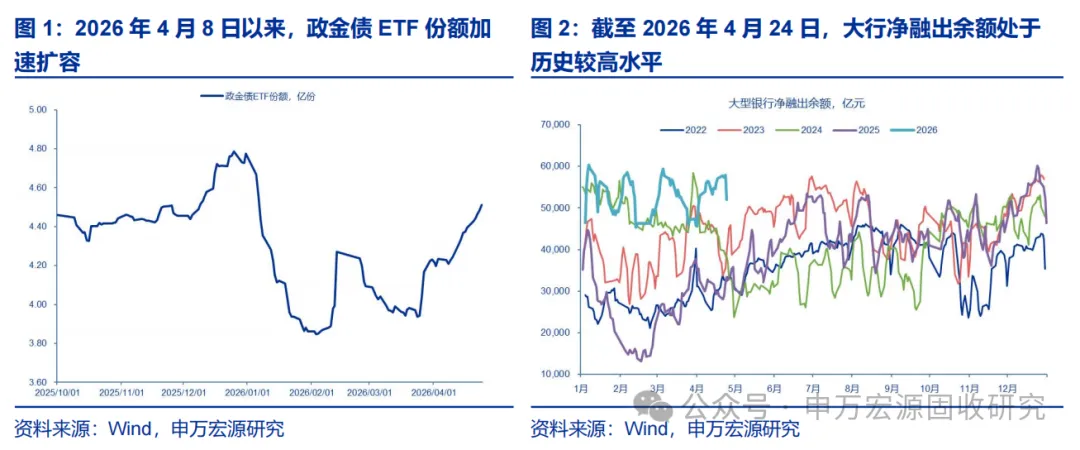

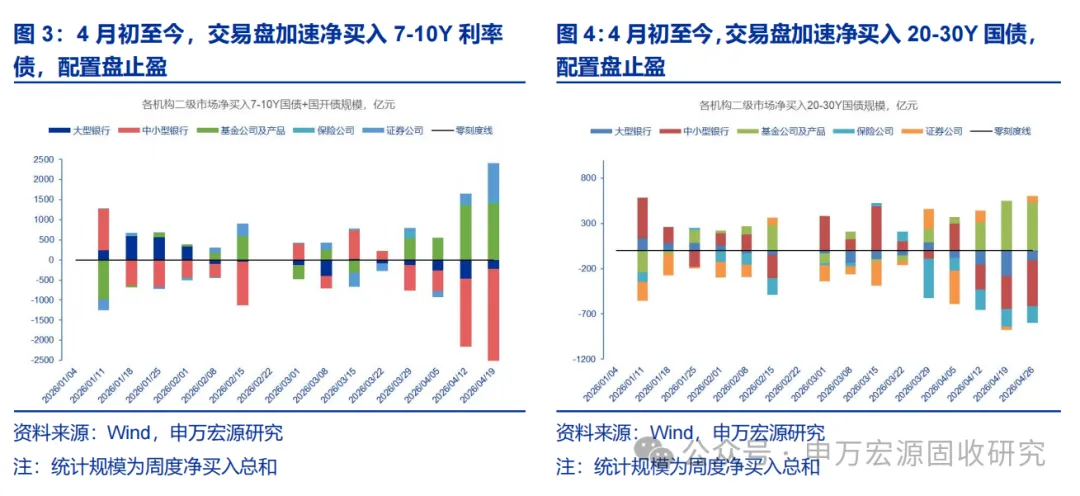

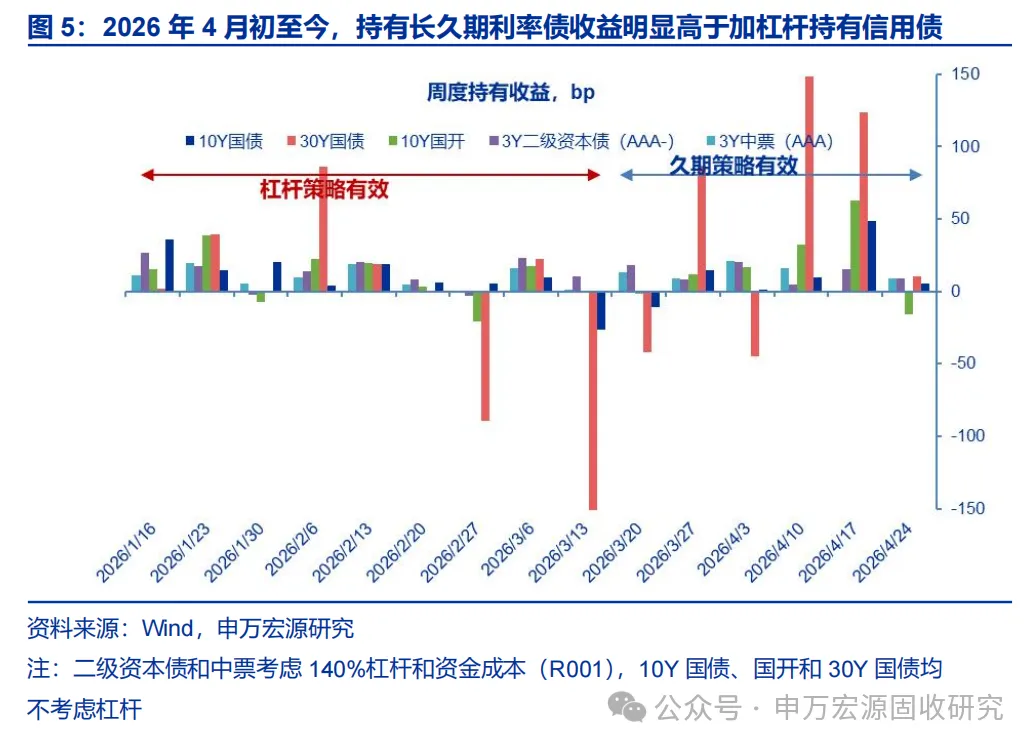

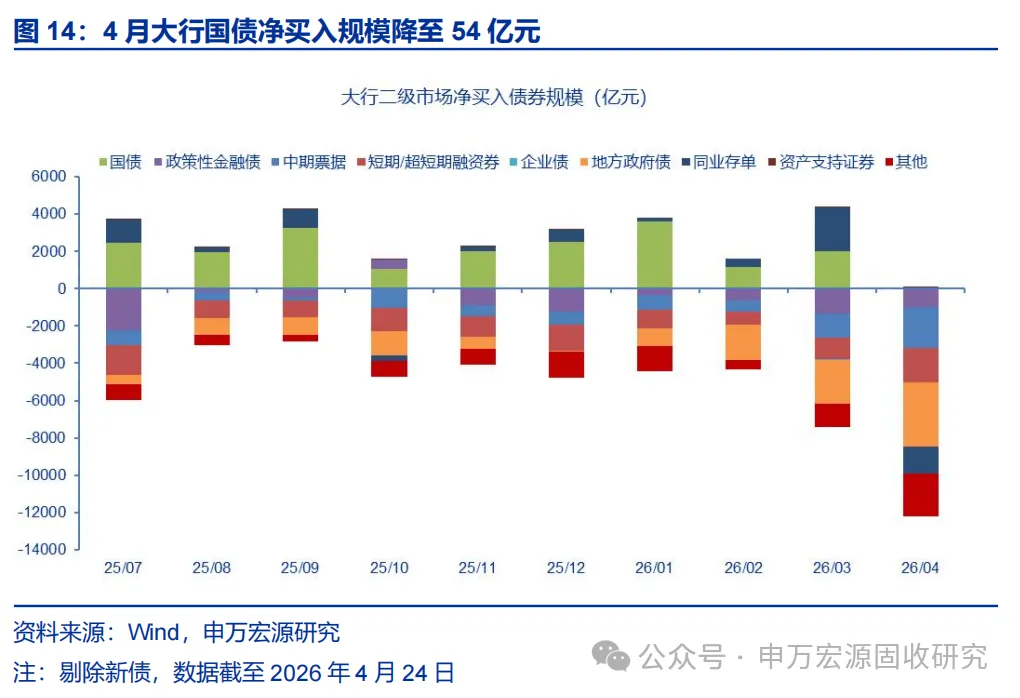

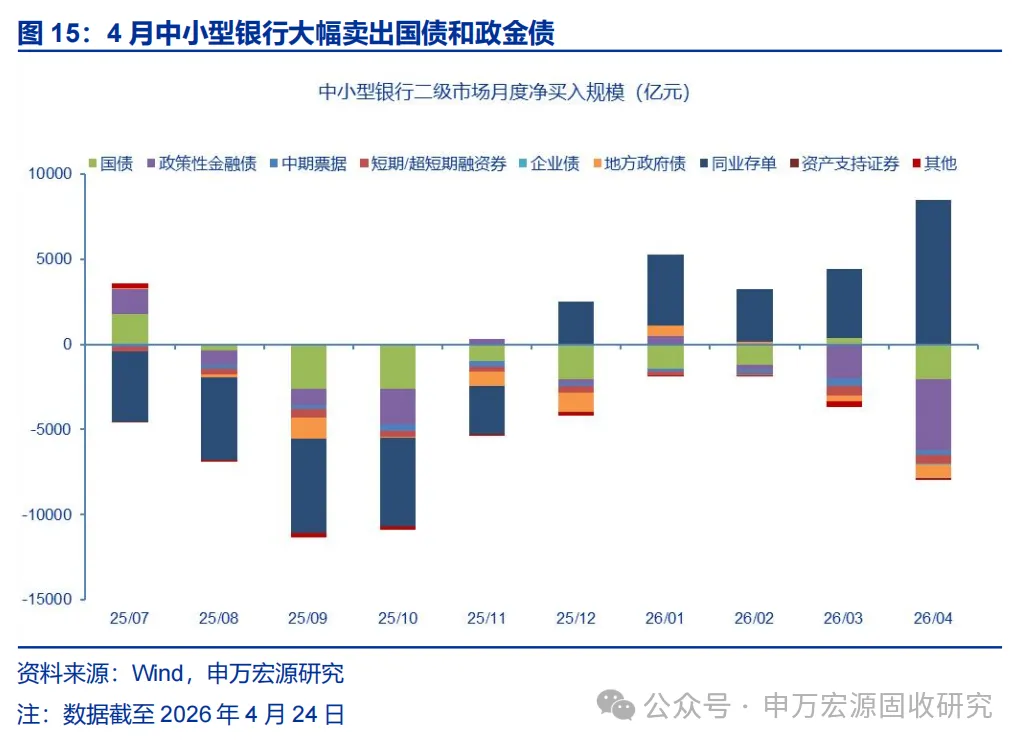

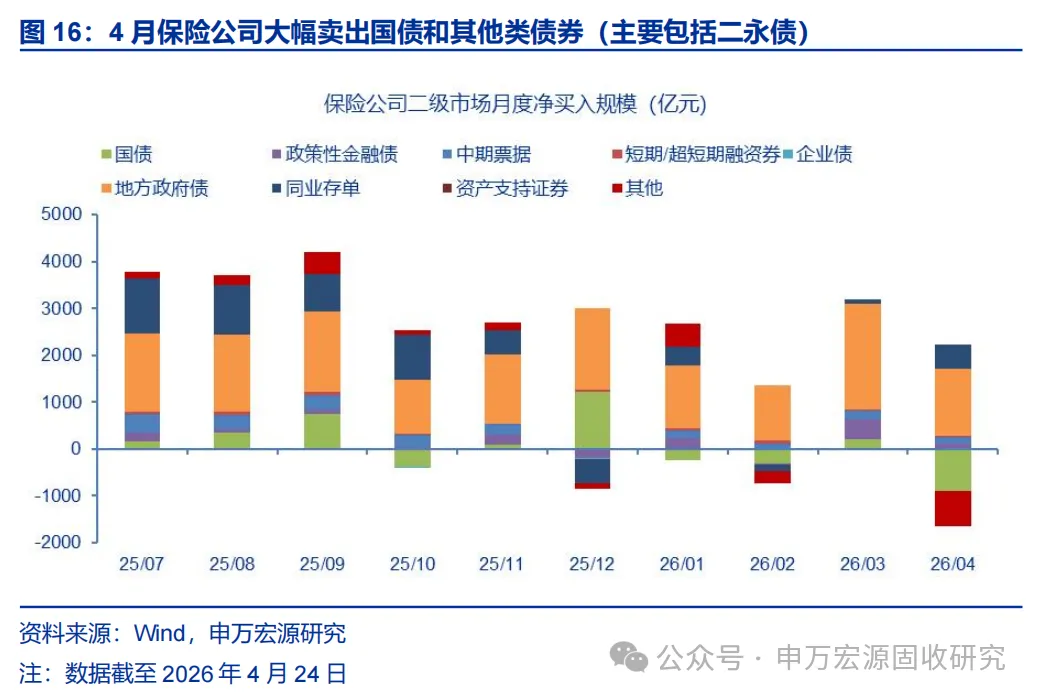

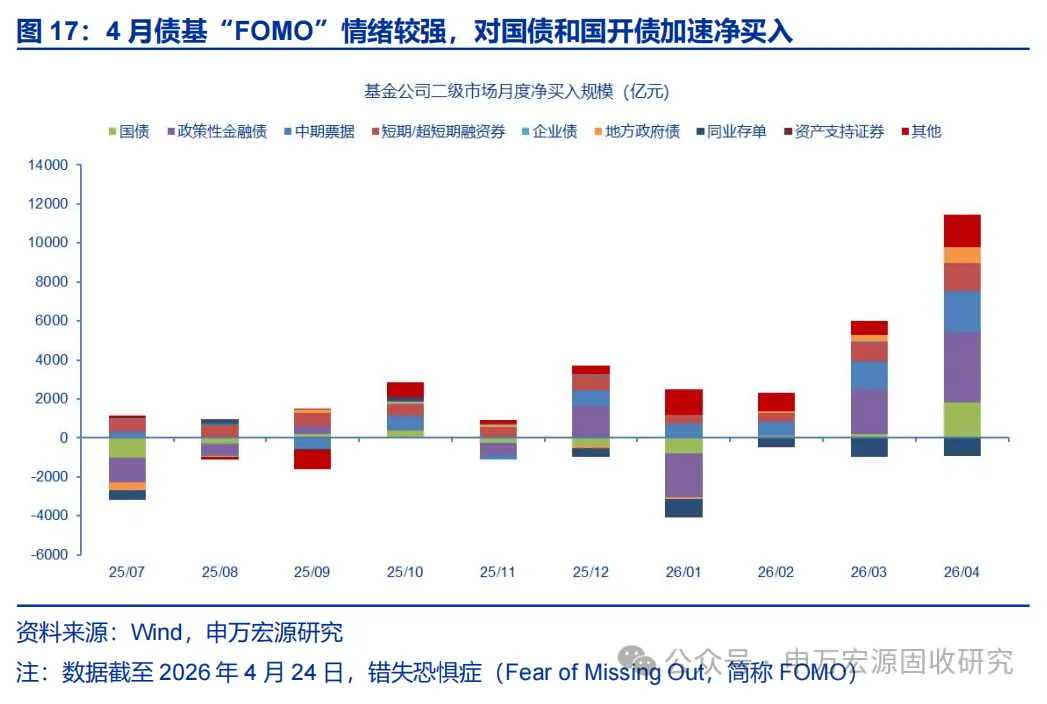

本轮债市上涨行情由“资金持续宽松和债基负债扩容”共同驱动,微观交易结构上呈现配置盘止盈、交易盘抱团取暖。截至2026年4月24日,大型银行净融出资金余额达到5.2万亿元,处于2022年以来86%分位数水平,银行融出资金规模升至历史高位、资金利率持续处于低位,资金面极度宽松。另外,虽无法通过公开数据高频获取债基申赎情况,但政金债ETF份额变动可作为高频观察的缩影,自2026年4月8日以来,政金债ETF份额加速扩张,显示当前行情已逐渐从前期配置盘主导,转向交易盘接力的阶段。二级市场交易数据亦可验证,4月初至今,大型银行和中小型银行对7-10Y国债及政金债、20-30Y国债净卖出规模加大,而以基金和券商为代表的交易盘持续加大净买入力度,并且本轮债市行情中,基金对长久期利率债的参与程度高于券商。

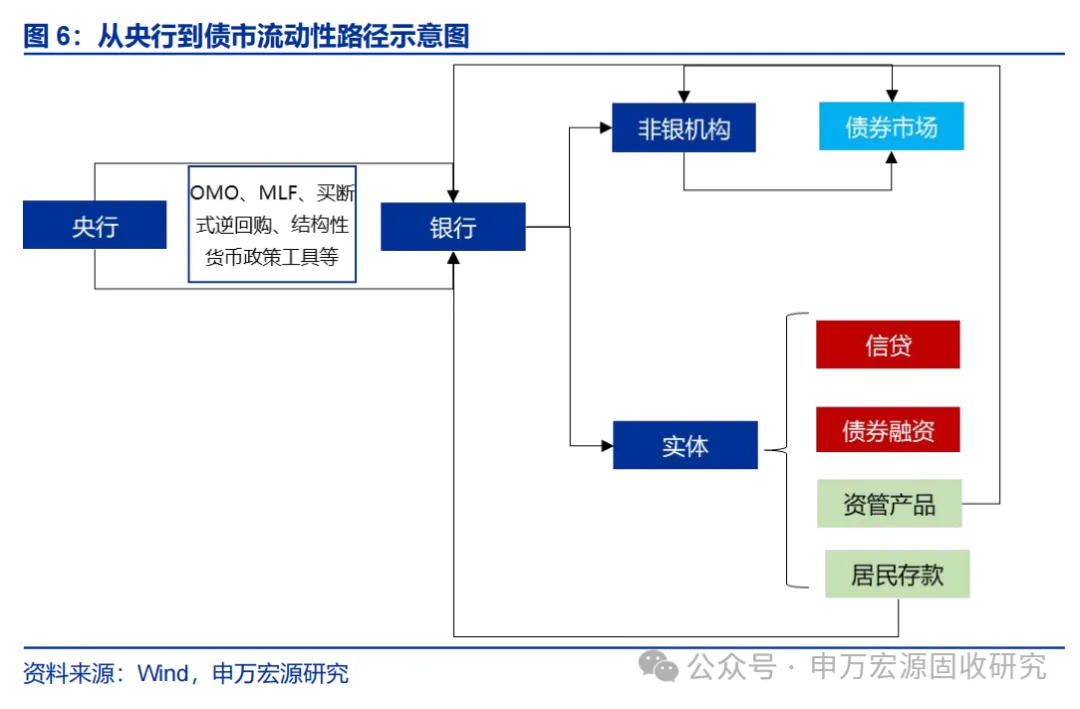

现阶段债市呈现期限轮动和品种轮动明显加快的特征,但对于投资者而言,持有长久期国债、政金债仍是最优解。前期短端利率率先受益于资金宽松,中短久期资产收益率下行较充分,随着短端和中端的性价比下降,市场进一步向长久期国债、政金债寻找资本利得空间,从实际表现看,长久期国债和政金债反而是本轮行情中表现最优的品种,2026年4月6日至4月24日(共三周),持有30Y国债收益已达到281bp,明显高于通过杠杆策略持有3Y二级资本债和中票的收益。

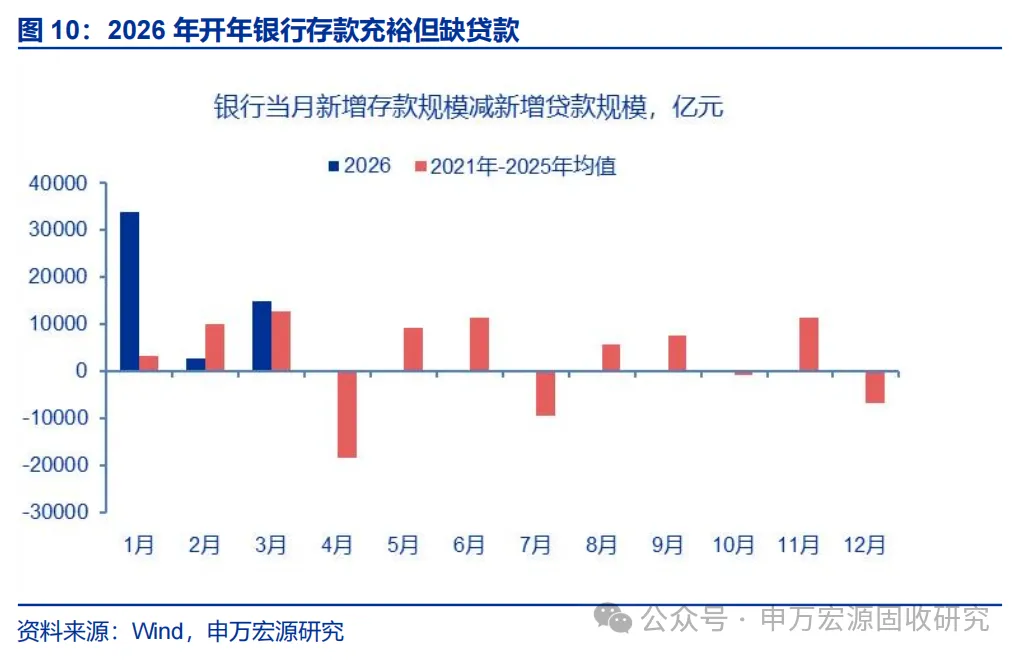

债市上涨行情能否延续,核心仍取决于流动性水位的变化。从狭义流动性看,央行是银行体系流动性的“水龙头”,央行通过7天逆回购、MLF、买断式逆回购、结构性货币政策等工具投放基础货币,主要影响银行间资金利率水平,从而向债市收益率曲线短端传导。从广义流动性看,需重点关注金融体系内部可用于配置债券的资金是否充裕。一方面,银行存款多、贷款少的格局导致其负债稳定性和资金融出能力较强,另一方面,居民存款向理财、基金等资管产品转移,非银机构负债扩容。在此背景下,如果实体信贷扩张力度相对温和,债券融资对广义流动性的消耗力度不大,则流向债券市场的资金规模可能持续维持高位。

当前央行对流动性的操作已从前期的增量呵护转向适度回收冗余的流动性,但回笼并不等同于货币政策立即收紧,而是更多根据银行体系资金需求变化进行“削峰填谷”。4月24日央行公告称,将于4月27日开展4000亿元1Y MLF操作,当月MLF到期规模为6000亿元,操作落地后MLF净回笼2000亿元。结合此前“地量”OMO操作来看,前期中长期资金集中投放、信贷温和偏弱、4月政府债发行节奏未明显加快,共同推动资金利率和存单利率持续下行,并阶段性偏离政策利率中枢。在此背景下,央行通过短端OMO和中长期流动性工具净回笼进行适度纠偏,核心目标在于引导资金价格向政策利率附近回归,而非释放货币政策转向收紧的信号。

后续需要密切跟踪超额流动性规模变化,尤其是银行融出余额、非银融资需求、存单利率和央行操作之间的相互验证。资金驱动行情结束的触发因素主要有三类。

1.“水”多于“面”的局面是否会被打破,央行持续通过OMO、MLF和买断式逆回购等工具进行净回笼,且回笼规模超过市场资金冗余,可能导致银行融出规模趋势性下降,需要重点观察大型银行、中小型银行2026年以来的超额融出规模。另外,若按照去年节奏,5月政府债供给放量概率较高,需重点观察其对资金面冲击,若一级承接较好、对资金面冲击有限,则债市上涨行情仍可能延续,若政府债供给导致资金利率上行、银行融出收缩、债市出现调整,则需进一步观察中小行是否在回调后重新增配利率债。

2.存单若提价发行,需关注背后是否反映银行负债端压力抬升。存单利率本身不是判断债市行情结束的充分条件,关键在于其上行是否对应银行体系负债压力加大和资金冗余下降。若存单提价同时伴随DR007中枢上移、银行超额净融出规模下降,则意味着银行负债端压力开始向资金面传导,资金驱动的债市行情或接近尾声。

3.关注央行风险提示后资金是否实质性收紧。2024年央行多次提示长债利率风险,短期确实对债市情绪和交易行为形成扰动,但债市短暂回调后长端利率继续下行,核心原因在于基本面较弱,市场对长期名义增长预期较为悲观。2025Q1央行通过官媒表态 “要避免对适度宽松货币政策的过度解读……当前市场对于货币宽松有抢跑之嫌,”,并实质性的收紧资金,债市出现调整。对于当前阶段,债市主线更多来自资金利率低位和负债流支撑,后续观察央行表态重点在于央行提示风险后资金环境是否改变,若风险提示仅停留在预期引导层面,资金利率未明显抬升、银行融出未明显收缩,则对债市更多是阶段性扰动,反之则需谨慎。

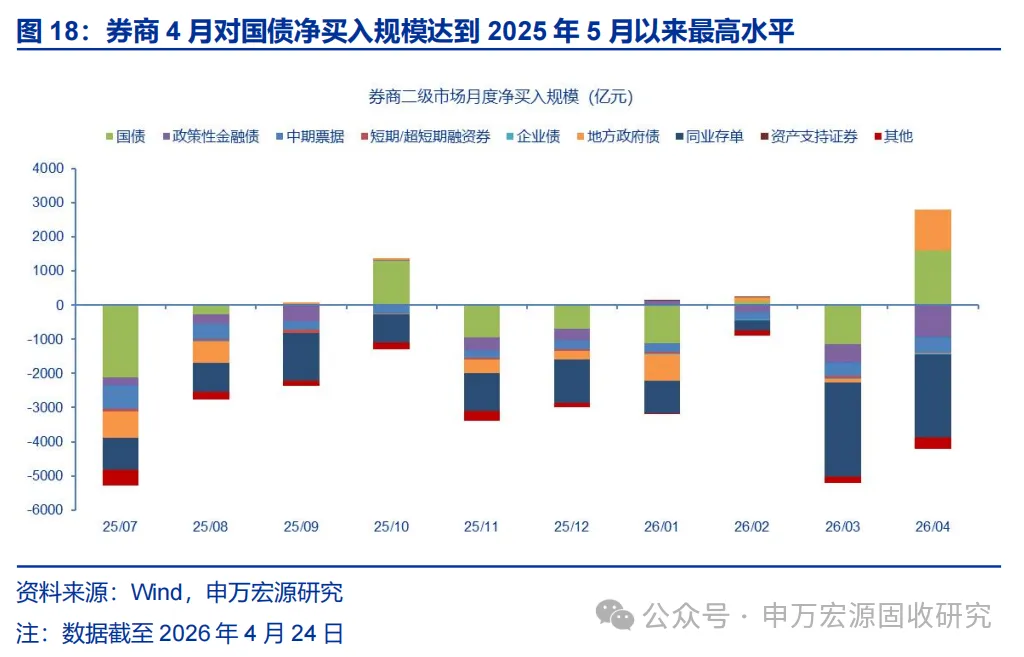

配置盘近期阶段性止盈,更多是负债成本刚性与特别国债供给腾挪共同作用的结果,配置盘止盈部分能否被交易盘承接对债市走势更为重要。对于银行配置盘而言,虽然近两年存款挂牌利率多轮下调推动负债成本下行,但计息负债成本仍具有一定刚性。截至2025年末,A股上市银行平均计息负债成本率仍为1.77%,其中国有行、股份行、城商行、农商行分别为1.56%、1.69%、1.88%和1.74%。在长端利率快速下行后,新增配置长久期利率债的票息保护和安全边际明显压缩,银行继续追涨的性价比下降。同时,特别国债发行逐步启动,配置盘也需要为后续一级承接提前腾挪空间,通过二级市场阶段性卖出部分存量利率债,释放久期、资本占用以及ΔEVE等利率风险限额,为“二级卖出、一级承接”做准备。配置盘卖出并未形成需求真空,基金、券商等交易盘在资金宽松和国债、政金债ETF负债扩张推动下形成新的承接力量,足以阶段性消化配置盘止盈带来的卖压,使行情从前期配置盘主导逐步转向交易盘接力。一方面,基金端存在较强的“FOMO”交易特征,但其背后同时受主观追涨和负债端扩张共同推动。另一方面,券商对国债的参与程度也明显抬升,4月券商国债净买入规模达到2025年5月以来最高水平,显示自营及交易盘在资金宽松环境下同样加大了对利率债的配置和交易力度。综合来看,债市行情转向“配置盘止盈、交易盘承接”的结构,银行等配置盘因负债成本刚性和特别国债供给腾挪而阶段性卖出,基金和券商则在负债流入与宽松资金支撑下承接卖压,推动债市上涨行情延续。

债市策略:仍在上涨时间窗口期,关注超额流动性指标的边际变化

债市仍在上涨时间窗口期,但后续需要更加重视超额流动性指标的边际变化。当前阶段,“资金利率和负债流”仍是主导债市的核心矛盾,本质上仍然是“看资金和负债做债”。在银行融出规模维持高位、非银负债端继续扩张、存单利率尚未趋势性上行之前,资金驱动的上涨逻辑尚未结束,市场情绪总体仍偏多,压利差行情仍有延续基础。交易视角下,后续重点关注资金维度和机构负债维度的“快变量”变化,基本面因素更多是中长期视角下的“慢变量”扰动。

可能引发债市行情结束的信号主要关注:1.央行持续通过OMO、MLF、买断式逆回购等工具净回笼,并带动银行融出规模趋势性下降,尤其是大型银行和中小行超额融出规模同步回落;2.存单若提价发行,需关注背后是否反映银行负债端压力抬升;3.关注央行风险提示后资金是否实质性收紧。若上述信号集中出现,则需从长久期交易思路逐步转向票息防御,但在超额流动性尚未明显回落、存单利率尚未趋势性提价、央行风险提示尚未明显升级之前,债市仍处于偏多环境。

风险提示

宏观调控力度超预期,可能带来基本面改善超预期。金融监管超预期,可能带来债市较大波动。市场风险偏好超预期,可能带来债市扰动。(转自申万宏源固收研究 作者:黄伟平 栾强 王哲一)

▷ 债市基础设施建设

▷ 绿色金融标准

▷ 债市概览

权威报告

▷ 地方政府债券市场报告

▷ 资产证券化报告

▷ 理财报告

特别策划

▷ 中债评论

▷ 金融科技

▷ 金融“五篇大文章”