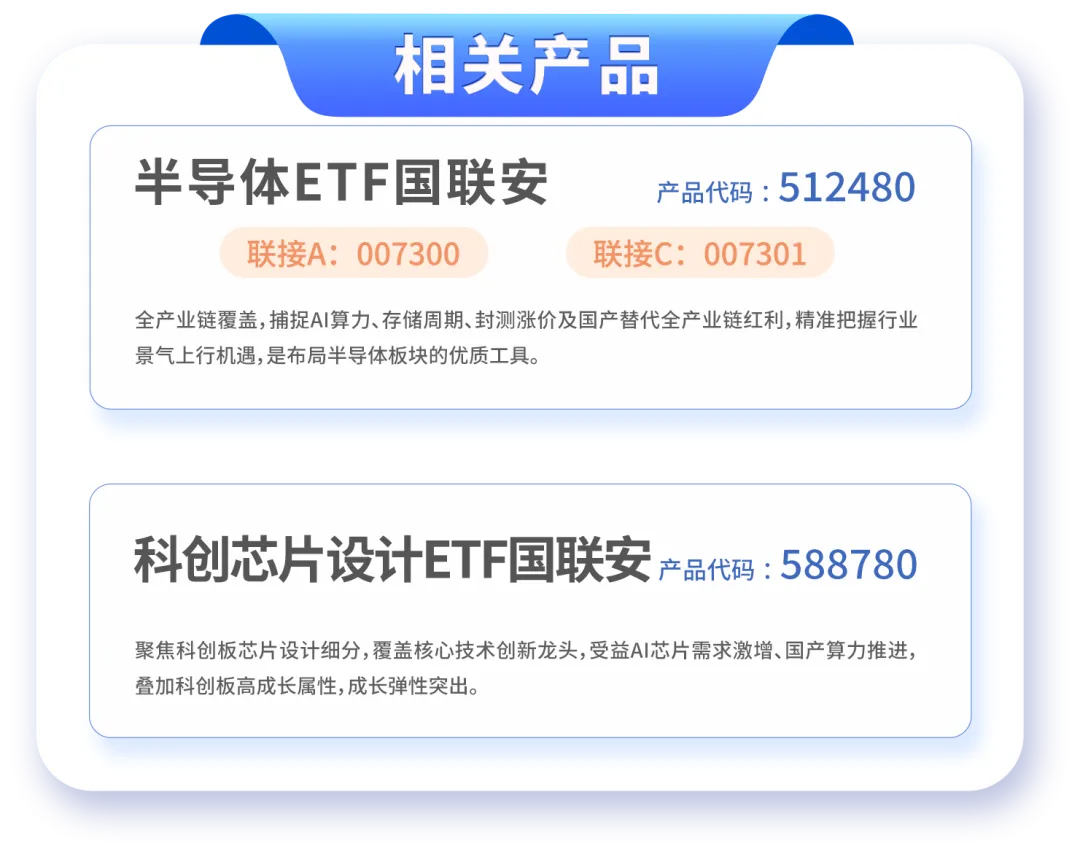

当前市场整体处于震荡行情,板块呈现强轮动特征,科技成长领域结构性机会突出。半导体产业作为科技核心赛道,供需两端正经历深刻的结构性重塑,行业发展格局持续优化,为相关投资提供了坚实的产业基础。

供给端受多重因素交织扰动,呈现阶段性紧张格局。日本强震初期曾导致铠侠等半导体巨头全员疏散、停工安检,不过根据最新消息,铠侠已发布声明明确,工厂建筑及设备未受损坏,目前已恢复正常生产;同期,高端电子布作为半导体关键材料之一,是半导体封装、芯片制造过程中不可或缺的基础材料,直接影响半导体产品的稳定性和性能,日东纺(Nittobo)因地震影响暂停生产20-25天,进一步影响相关环节供给;与此同时,包括三星电子、SK海力士在内的半导体核心客户,已收到日本供应商通知,其韩国分公司在光刻胶等核心半导体产品原材料的采购环节已出现中断;叠加国内氦气价格单日暴涨近15%,多重因素叠加进一步加剧了半导体产业链部分环节的供给紧张态势,核心原材料及关键零部件的供给波动,为半导体相关产业标的带来显著的阶段性投资机会。

需求端方面,行业需求韧性持续凸显。其中,德州仪器作为全球最大的模拟芯片厂商,其业绩表现成为行业需求复苏的重要风向标,公司Q1营收同比增长19%至48.3亿美元,Q2营收指引中值达52亿美元,两项数据均大幅超出市场预期;细分业务来看,数据中心业务同比激增90%,工业部门也实现环比20%以上的强劲复苏,强劲的业绩表现推动其股价隔夜大涨近20%,为A股半导体板块带来强劲情绪提振。叠加存储芯片价格持续飙升的现货验证,进一步印证了半导体行业整体需求的强劲韧性。同时,英特尔、超威半导体两大CPU厂商或再度上调产品价格,直接反映出半导体核心产品需求旺盛,行业盈利预期稳步提升。此外,国内半导体封装领域核心企业成功登陆科创板,进一步丰富了产业链优质标的供给,完善了产业生态;美光为打击竞争对手,敦促美国国会进一步收紧对华芯片设备出口管制,这一举措既侧面反映出全球半导体产业竞争的日趋激烈,也凸显了国内半导体产业链自主可控的紧迫性,产业长期发展逻辑愈发清晰。

值得注意的是,国产算力与基础模型正加速融合,为半导体产业开辟了全新的需求空间。DeepSeek V4重磅发布,Pro版本性能对标全球顶级闭源模型,Flash版本则提供更具性价比的API服务。更为关键的是,DeepSeek V4 Pro已全部基于国产卡上线推理,国产算力芯片龙头企业已完成深度适配,标志着国产算力芯片真正实现商业化可用。受限于高端算力供给,Pro版本服务吞吐量目前有限,预计下半年新一代国产高性能算力芯片超节点批量上市后价格有望大幅下降,降本增效将拉动推理卡需求激增,“国模国芯”产业趋势值得高度重视。

从机构持仓来看,公募基金一季度虽减配电子行业,但半导体作为科技核心赛道,产业趋势明确,细分领域龙头具备较强韧性,随着行业供需格局的持续优化,板块结构性投资价值进一步凸显。