当前(2026年4月底),不锈钢线材市场正处于典型的“强成本、弱需求”博弈阶段。虽然传统“银四”旺季的预期尚未完全兑现,终端采购维持刚需节奏,但受印尼原料端政策突变的影响,生产成本大幅抬升,迫使钢厂挺价意愿强烈。市场整体呈现价格高位震荡、现货资源偏紧、成交以刚需小单为主的特征。

受原料成本差异影响,不同材质的不锈钢线材价格走势出现分化:

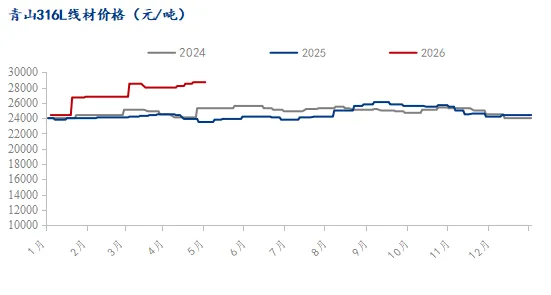

1.316L(含钼钢种): 表现强势。受钼铁价格高位运行及镍价上涨的双重支撑,青山等主流钢厂在近半个月内普遍将报价上调500元/吨。(当前处于封盘状态,市场报价上涨幅度较大)目前市场φ5.5-16规格报价约为28700-29200元/吨,价格极具韧性。

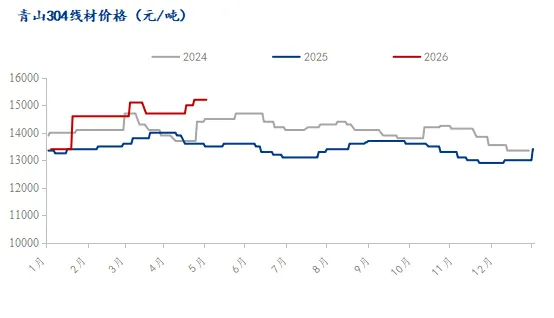

2.304(常规奥氏体): 价格相对坚挺,但受制于下游对高价的抵触情绪,市场报价上涨空间受限。市场主流报价(白线)在14900-15200元/吨区间波动,贸易商多采取“逢高出货、刚需补库”的策略。

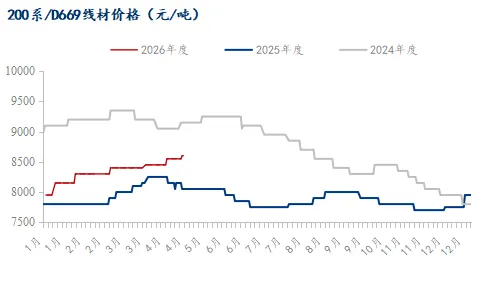

3.200系(D669/201CU): 表现相对平淡。D669白线报价约8600元/吨,201CU报价约13500元/吨。虽然成本端有支撑,但由于该系列主要用于中低端市场,需求复苏较慢,价格以稳为主,局部微调。

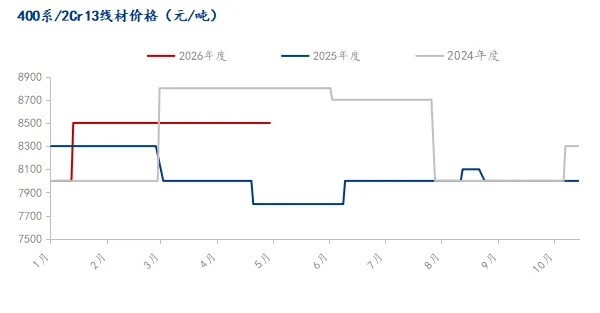

4.400系(2Cr13): 在原料成本高企背景下,长城特钢、东北特钢等钢厂挺价意愿强烈,市场报价平稳,φ5.5-15.5规格报价在8700-9300元/吨之间。

1.成本端:印尼政策引爆“成本风暴”

这是当前支撑价格的核心动力。印尼作为全球镍供应的核心,其政策变动直接重塑了成本曲线:

(1)配额大砍(量减): 2026年印尼镍矿开采总配额从3.79亿吨大幅削减至2.6-2.7亿吨(降幅约30%),创下十年最大降幅。头部矿企库存告急,供应直接收紧。

(2)HPM新政(价升): 4月15日起落地的镍矿基准价(HPM)修正系数从17%猛提至30%,并新增钴/铁/铬计价。这直接导致镍矿含税成本大涨,推高镍铁及不锈钢生产成本约15%。

(3)辅料与运费: 硫磺价格因地缘冲突暴涨(影响湿法冶炼成本),加之海运费与保险费上升,进一步推高了铬铁等合金原料的到岸成本。

2.供应端:钢厂控量惜售

尽管3月份国内线材产量环比大幅增长(达24.05万吨),但进入4月下旬,主流钢厂(如青山)采取“封盘”或“限量接单”策略。钢厂主动收紧流通货源,导致市场现货资源偏紧,定价权向钢厂倾斜,封杀了价格下跌的空间。

3.需求端:旺季预期与现实疲软

(1)内需: 尽管高端制造(氢能、新能源汽车、化工设备)需求稳定,但房地产领域持续低迷,家电及消费品“以旧换新”政策效果尚未完全爆发。下游企业普遍存在“恐高”心理,不敢大量囤货,仅维持刚需采购。

(2)出口: 地缘局势导致航运受阻与运费上涨,削弱了中国线材在中东等市场的价格竞争力,部分出口订单出现延迟。

短期内(五一节前及节后初期),不锈钢线材市场预计将维持高位震荡格局,大幅下跌的可能性较小,但上涨动力也受制于需求端的疲软。

(1) 看涨逻辑: 印尼原料成本上涨是实质性利好,钢厂挺价底气足,且市场现货库存并不高。

(2) 风险点: 期货盘面若在高位出现恐高情绪兑现,可能会带动现货价格回调。