一、江苏废钢市场运行情况

4月下旬,江苏废钢市场整体呈现主稳个调、窄幅震荡的格局。整体呈现跌多涨少但涨跌互现的特征。

从供应端来看,近期废钢资源整体偏紧,主要原因有三:一是雨水天气增多,废钢回收加工及运输效率受到影响;二是市场缺票现象严重,合规票源趋紧,废钢实际采购成本和难度双双上升,场地运营策略趋于保守,部分场地主动压低毛料收货价以控制资金占用压力;三是出货账期拉长,货主出货积极性下降。

从需求端来看,省内钢厂用废需求出现分化。部分钢厂库存水平偏低的已率先拉涨采废价吸货补库,另一部分涨价后到货增加显著,完成补库后回调价格控制成本。

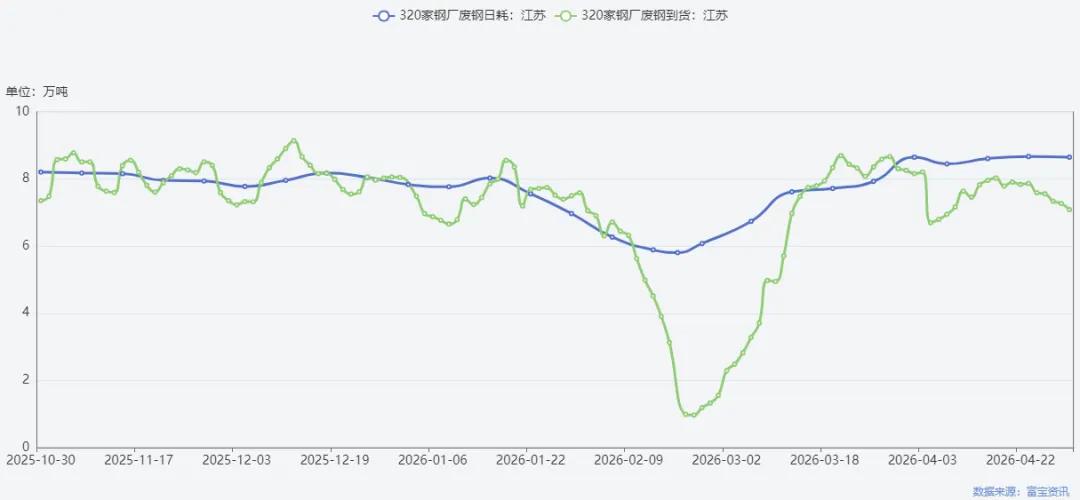

二、江苏钢厂库存与日耗跟踪

江苏区域26家代表钢厂废钢库存及消耗数据显示:

三周以来,江苏样本钢厂废钢库存总量在95-97万吨之间窄幅波动,整体库存水平处于相对安全区间。日耗与到货量基本持平,供需相对平衡但到货量环比有所下滑。目前可周转天数约13.0-13.4天,据分析“整体处于相对安全水平”。

全国层面,255家钢厂废钢日均到货量环比减少2.16万吨至49.68万吨,日耗环比回升0.38万吨至52.85万吨;长流程钢厂废钢库存环比减少11.1万吨至277万吨,短流程钢厂库存环比减少2.9万吨至138万吨。

三、利润跟踪:电炉利润有所改善

利润方面,短流程钢厂亏损缩小,江苏谷电利润由亏转盈,平电利润亏损100元/吨左右。同时,华东铁废差有所走强,螺废差扩大,废钢性价比被动提高。但须注意到,目前钢厂整体仍处于微利状态,甚至个别钢厂仍有亏损,因此钢厂对采废价提涨仍保持谨慎态度。

值得关注的是,钢厂铁矿库存处于低位,五一节前存在确定的补库预期,对原料价格构成持续支撑。

焦炭市场近期维持稳中偏强运行,第二轮提涨已逐步落地。焦炭价格上涨进一步抬升了铁水成本,间接推高了废钢的相对性价比。

四、后市展望与研判

短期(节前):五一假期临近,钢厂存在常规性补库需求,将对废钢和铁矿石价格形成一定托底。废钢市场受资源供应偏紧、税票问题导致成本上升的制约,叠加铁水成本走高带来的性价比提升,60%废钢商家预计短期江苏废钢市场维持稳中偏强运行,钢厂提涨幅度预计在10-20元/吨。

中期(节后):节后补库需求消退后,价格或回归平稳运行。当前核心制约因素在于终端需求恢复力度有限——螺纹钢周度表需可能已是旺季峰值,后续突破空间受限。同时,钢厂利润空间整体偏窄,个别仍有亏损,这将长期压制废钢价格上行高度。