一、市场概述

截至2026年5月上旬,国内建筑钢材市场呈现稳中偏强、成本支撑明显的运行态势。宏观层面,流动性持续宽松、设备更新资金加速落地、区域基建规划利好频出,为用钢需求提供韧性;但中东地缘风险推高能源及海运成本,国际政治环境存在不确定性。微观层面,钢材总库存连续7周下降,螺纹钢表观需求245万吨/周,产量小幅回落,钢厂与社库双降,去库速度符合预期。原料端铁矿石价格高位运行,焦炭第三轮提涨落地预期强烈,成本支撑坚挺。综合来看,市场基本面与宏观预期相符——供需矛盾不突出,价格底部夯实,但节后需求持续性及外部风险需警惕。二、库存及钢厂调价信息

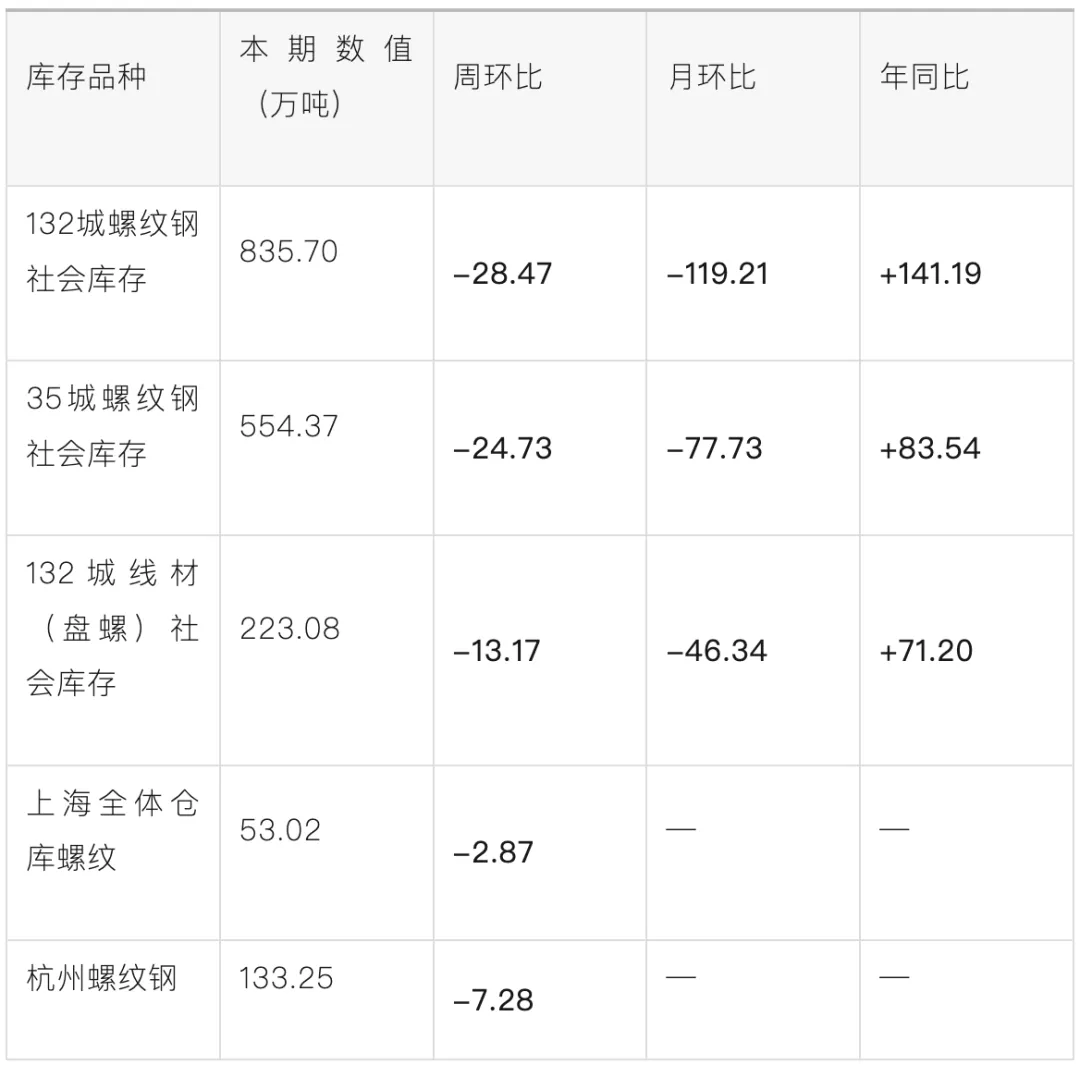

▍ 社会库存(截至4月末)

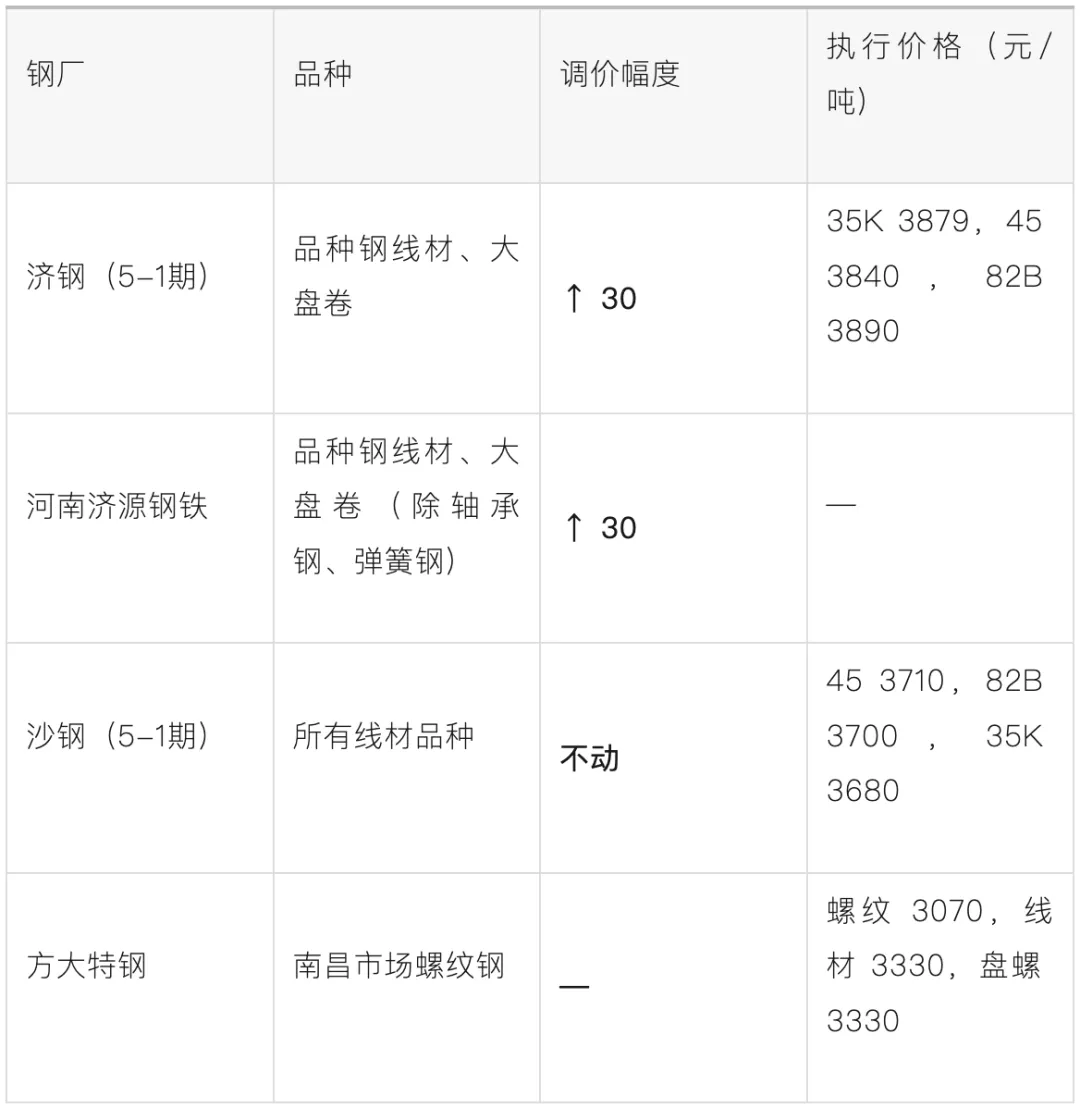

数据来源:Mysteel,截至2026年4月30日。▍ 主要钢厂调价(5月1日起执行)

多数钢厂对品种线材上调30元/吨,建筑钢材挺价意愿较强,与成本推动及库存低位相符。

三、原材料价格波动

价格维持高位,铁水产量高位支撑矿价,但需警惕短期见顶回调风险。当前普氏62%指数约110-115美元/干吨,周环比持平。第三轮提涨预期渐强,主流焦企计划节后提涨50-55元/吨,钢厂利润尚可,接受概率较高。焦企利润修复,但原料煤价格同步上涨。价格窄幅震荡,部分地区资源偏紧,钢厂到货量一般,成本支撑稳固。唐山钢坯价格周内上涨30元/吨至3450元/吨左右,成本端整体上移。中东局势推高油价,海运费持续上行,间接增加进口铁矿石及焦煤到港成本,对钢价形成底部支撑。四、需求端变化信息

五一假期前最后一周,下游工地及终端存在补库需求,华东、西南地区交投活跃,全国建材日均成交约10.2万吨(周环比回落20%但绝对量尚可)。2026年第二批915亿元设备更新资金下达,成渝双城经济圈、长三角基建规划持续推动,中期用钢需求韧性较强。4月制造业PMI 50.3%,连续三个月扩张,辽宁钢铁PMI升至55.6%,创近一年新高。本周螺纹钢表观需求245.15万吨,环比减少5.29万吨,显示节前集中补库后需求边际放缓,符合季节性预期。5月初南方降雨暂歇后新一轮降水发展,可能短暂影响工地施工进度,但预计影响有限。中美关系短期缓和,有利于板材及特钢出口订单修复,但中东物流风险仍需关注。五、地区价格分析

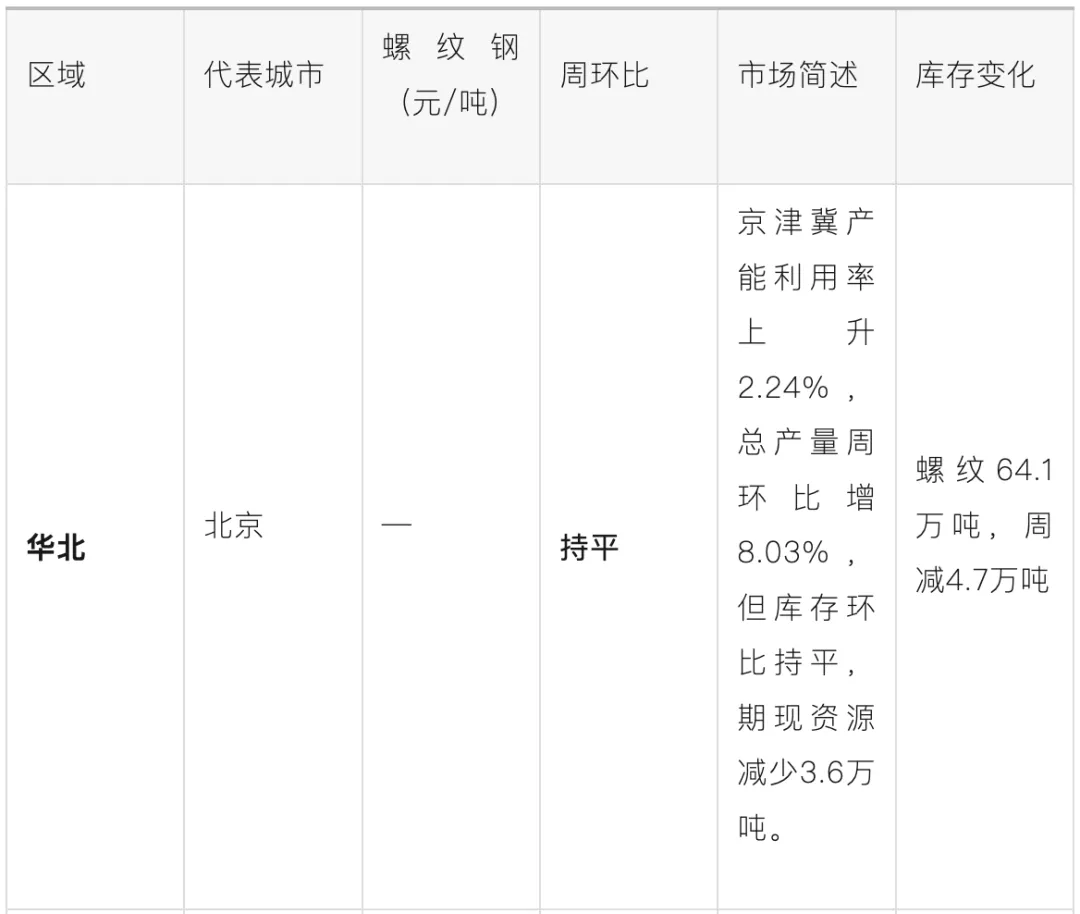

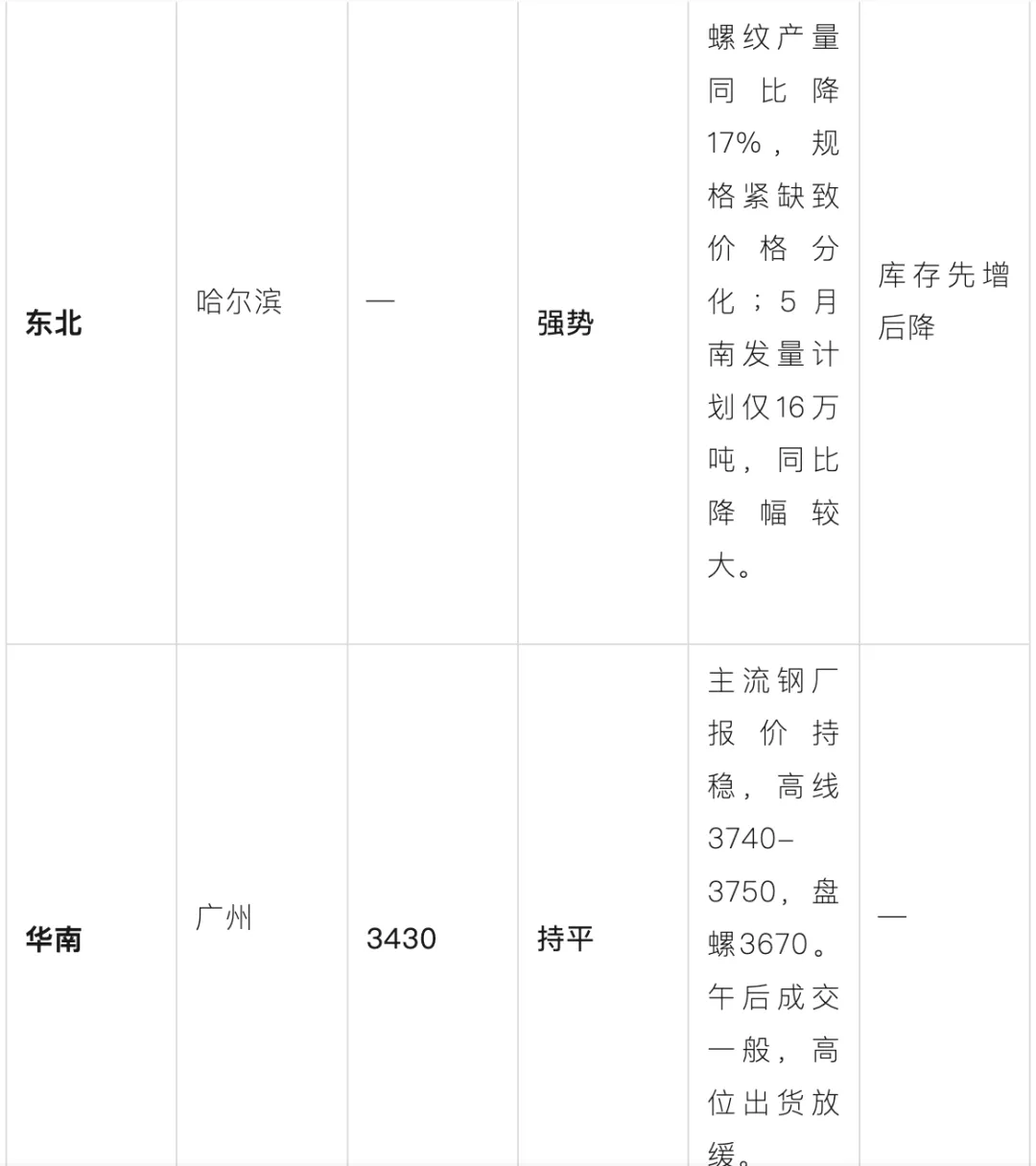

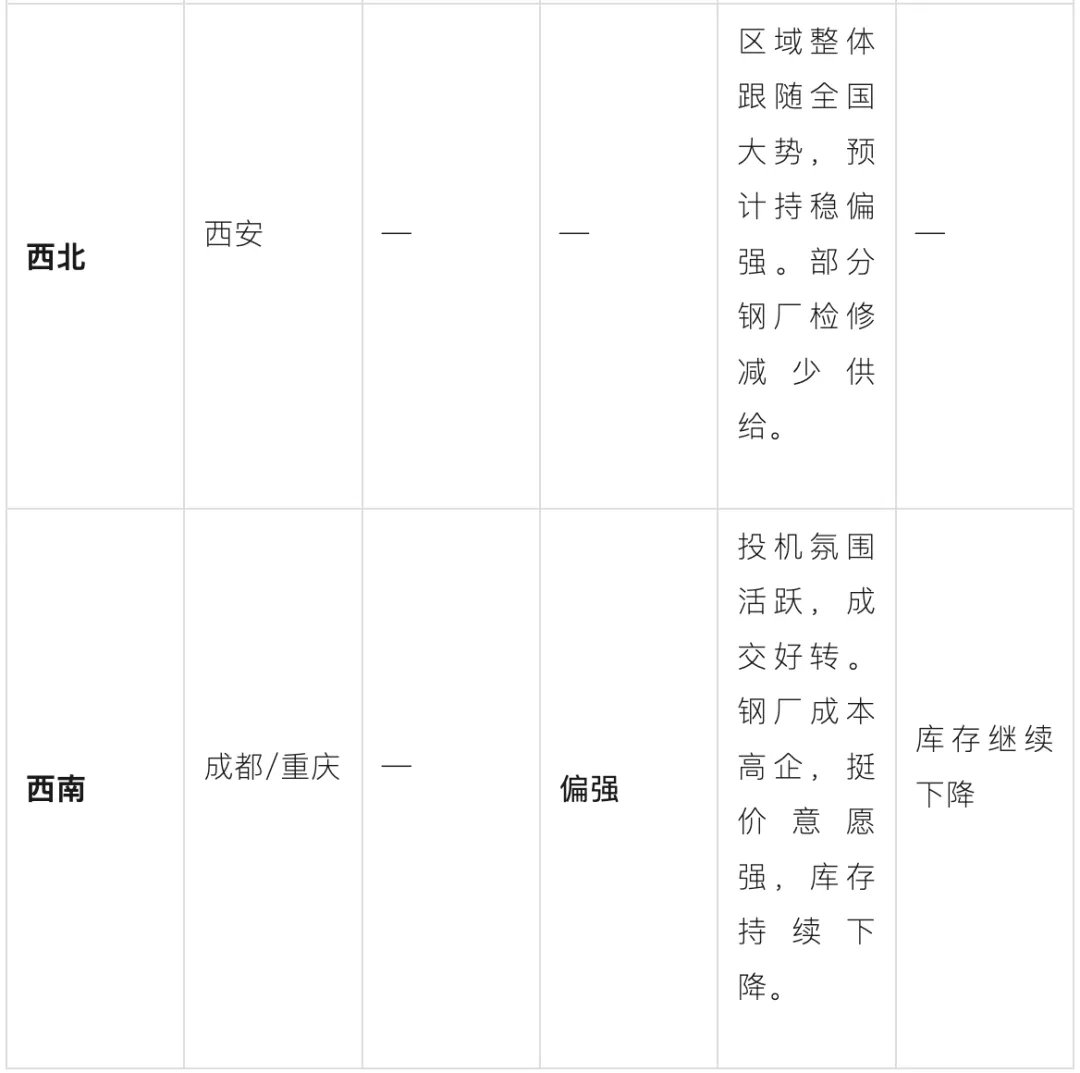

注:“—”表示当日无公开数据;价格均为过磅含税价(截至2026年4月30日)。六、重要政策/事件影响

七、市场展望

整体判断(2026年5月—Q3):市场与宏观经济预期基本相符——流动性宽松、设备更新资金加速落地、中美关系短期缓和,均对钢材需求形成支撑;中东局势推高成本,钢厂挺价意愿强。预计短期钢价维持震荡偏强格局,螺纹钢、热卷价格重心较一季度上移100—200元/吨。但需关注以下风险:节后终端补库完成后可能进入消化期,南方雨季对施工形成阶段性压制。中美关系反复或中东冲突升级,可能导致能源飙升、出口受阻,或市场情绪急转。铁矿石价格处于高位,若海外发运恢复或需求走弱,成本支撑可能松动。设备更新资金落地节奏、区域基建项目资金到位情况需持续跟踪。综合来看,钢材市场呈现“需求韧性强、供给弹性低、成本底部抬升”的特征,维持谨慎乐观预期。建议重点关注5月中旬宏观数据及中东局势演变。END

内容来源|源自网络,小编精心整理,以供参考;

免责声明|本报告仅供参考,不构成任何投资建议;

需求支撑|请留言。