2026年4月,中药材市场在春季产新深入与外部环境波动的双重影响下,结构性分化进一步加剧。本月监测数据显示,上涨品种数59个,较上月显著减少22个;下跌品种数121个,较上月增加34个。涨跌品种数量的反向变化,反映出市场整体下行压力仍未消退,但局部热点品种因资源稀缺、来货减少等因素逆势大涨。其中,八角莲以100%的涨幅领涨,天浆壳、炉甘石等涨幅超过30%;而桃花以50%的跌幅领跌,藜芦、山麦冬等跌幅均超过35%。这份月报将深入剖析四月市场的涨跌逻辑,为行业参与者提供参考。

2026年4月,中药材市场整体延续弱势。上涨品种数量较上月减少22个,而下跌品种数量增加34个,表明市场悲观情绪有所扩散。从价格指数看,康美·中国中药材价格指数在4月继续低位震荡,多数品种在产能过剩与需求疲软的双重压制下难有起色。

然而,在整体偏弱的背景下,部分品种因资源稀缺、来货减少、野生供应趋紧等因素走出独立上涨行情。八角莲、天浆壳、炉甘石等小品种及资源型品种表现抢眼,显示出市场资金对“稀缺性”的追逐。与此同时,产新品种及前期高价品种则面临明显的下行压力,桃花、山麦冬、水牛角等跌幅居前。

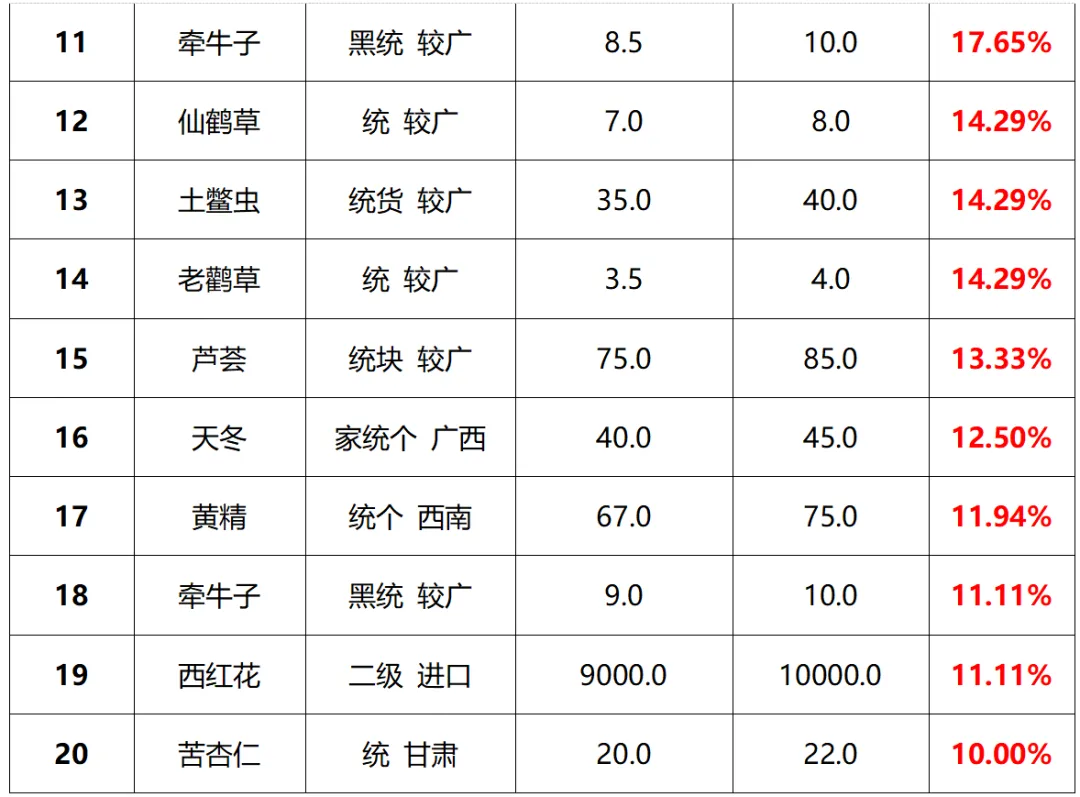

表:全国市场重点品种二月涨价TOP20表

(公斤价,下同)

八角莲(+100%):虽然需求有限,但今年以来受来货价格不断上调,行情涨幅明显,现亳州市场多要价150元左右。该品种属于野生资源,供应量本就有限,加上产地来货减少,价格翻倍。

天浆壳(+40%):野生资源供应,近期随着货源入市量减少,持货者喊价高于前期,现市场报价28元。稀缺性是其上涨的核心动力。

炉甘石(+33.33%):因资源量少,近期市场来货量不大,持货者惜售,喊价高于前期,正品报价60元,预计短期内行情仍会保持坚挺。

火炭母草(+27.91%):近段时间产区来货量偏少,市场货源走动良好,行情上扬,现切段货5.5-6元。

黄瓜子(+22.22%):市场与产地货源供应均不充足,近期有商家小批量购货,带动货源走销顺畅,行情坚挺。

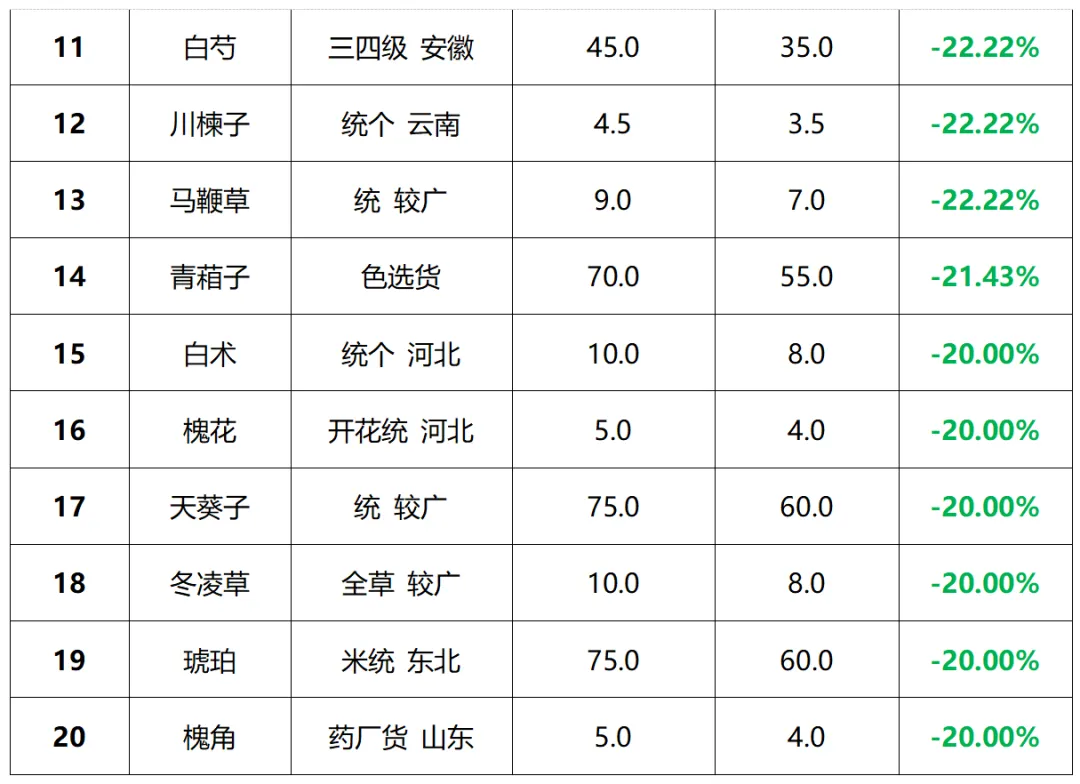

桃花(-50%):目前正值产新中,受新货上市影响,近期行情出现明显下滑,花蕾货报价70元。属于典型的产新冲击——新货集中上市,短期供应激增,价格快速回落。

藜芦(-47.06%):市场销量不大,近期由于缺乏实际需求拉动,行情在低迷中运行,现统个18元。需求萎缩是主因。

山麦冬(-38.95%):由于副产区还在产新,受来货价格继续下调,市场行情仍显回落,一级货70-75元,中等货60-65元。延续了麦冬系列的产新下跌趋势。

水牛角(-30%):近期市场关注者少,货源走销不快,整体行情低迷,个子28-35元。属于缺乏关注导致的阴跌。

白芍(-22.22%):三四级货从45元跌至35元。作为集采品种,前期涨幅较大,但实际需求跟进不足,行情回调。

桃花、山麦冬等正值产新期的品种,新货大量上市直接压低价格。这是季节性因素导致的下行压力。

白芍、白术、川楝子等家种品种,市场库存充足,供应大于需求,价格持续承压。

藜芦、九香虫、蟑螂等品种,或因药用价值边缘化,或因消费习惯改变,需求不振导致行情低迷。

部分前期被炒作的品种如九香虫,在资金撤离后价格持续回落。

2026年4月的中药材市场,在整体下行压力加大的背景下,呈现出清晰的“冰火两重天”格局。八角莲的翻倍上涨与桃花的腰斩下跌,共同勾勒出当前市场的核心矛盾:一方面,野生产品、资源稀缺品种因供应受限而价格坚挺甚至暴涨;另一方面,家种大宗品种、产新品种因产能过剩和供应冲击而持续探底。

八角莲、天浆壳、炉甘石等野生或半野生资源品种,供应弹性低,长期价值凸显,可逢低关注。

4-5月仍是多种药材产新期,桃花、山麦冬的暴跌为其他即将产新的品种敲响警钟,建议等待产新落地后再行评估。

白芍、白术等品种产能过剩问题短期内难以解决,底部仍需时间夯实,不宜盲目抄底。

部分冷背小品种虽涨幅惊人,但成交量小,流动性差,追高风险较大。

四月的药市,八角莲的翻倍与桃花的腰斩,奏响了2026年春季市场最极致的分化乐章。野生资源的稀缺性与家种品种的过剩,正在通过价格信号进行着激烈的再平衡。对于市场参与者而言,在分化中寻找确定性——即那些供给端天然受限、需求端有刚性支撑的品种,将是穿越周期、行稳致远的关键。当潮水退去,真正稀缺的资源终将浮出水面。

跑合网推出的中药质量追溯系统免费使用利好举措,为行业企业提供了零成本的追溯解决方案,助力企业快速落地追溯体系,精准对接政策要求。随着政策红利持续释放,上游产业将成为中药工业升级的核心引擎,带动全产业链实现质量与效益的双提升,而我司将始终以专业的追溯服务为支撑,为健康中国建设与中医药国际化注入持久动力,与行业同仁共同书写传统产业现代化转型的精彩答卷。

有意者与刘经理联系

(17701967826微信同号)