💡 承接上篇

在上篇中,我们理解了 LETF 的核心机制:

- • 震荡行情中,每日再平衡导致"高买低卖",产生损耗

但每日再平衡机制真的只能带来损耗吗?

需要说明的是

每日再平衡本身是中性机制,它不是损耗的根源,行情才是。

我们现在换一个角度来看:

如果市场不是震荡,而是持续单边上涨或下跌,会发生什么?

以及了解什么是路径依赖。

1. 顺趋势时,LETF 会发生什么?

我将标的行情与 LETF 方向一致,称为"顺趋势":

📊 示例:做多 LETF 遇上连续上涨(+10% → +10%)

经过连续两天 10% 的上涨:

3x LETF 的涨幅是 1x ETF 的 3.28 倍,高于简单的 3 倍。

🔍 为什么会超过 3 倍?

- • 第一天上涨 → LETF 盈利 → 杠杆变低 → 加仓

- • 第二天继续上涨 → 在更大的仓位上继续盈利 → 再加仓

加仓发生在盈利之后,每次都在更高的仓位"下注加码"。

这就是顺趋势时 LETF 的奖励机制:连续盈利 → 连续加仓 → 收益滚雪球式放大。

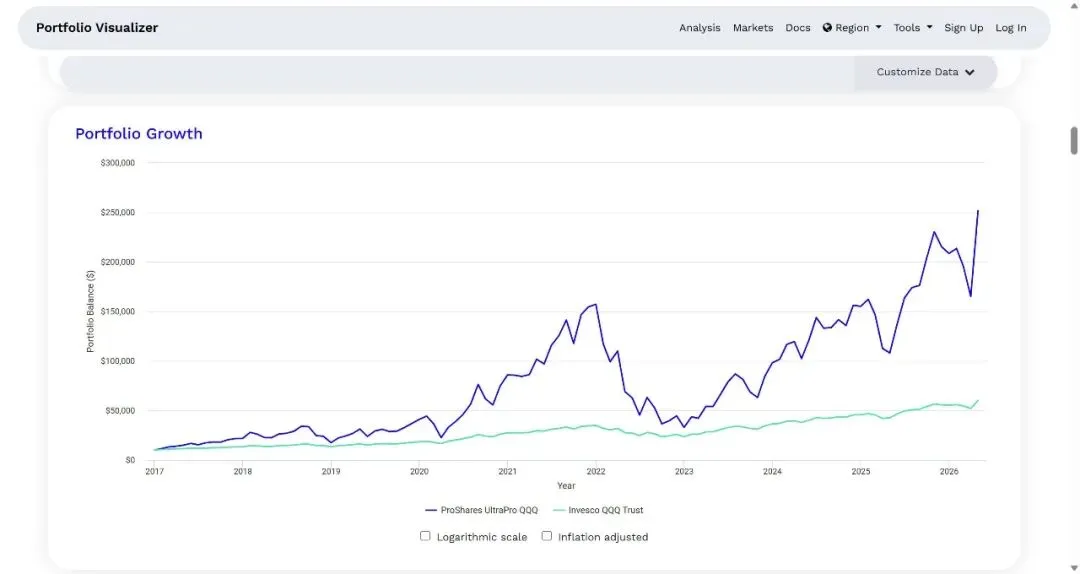

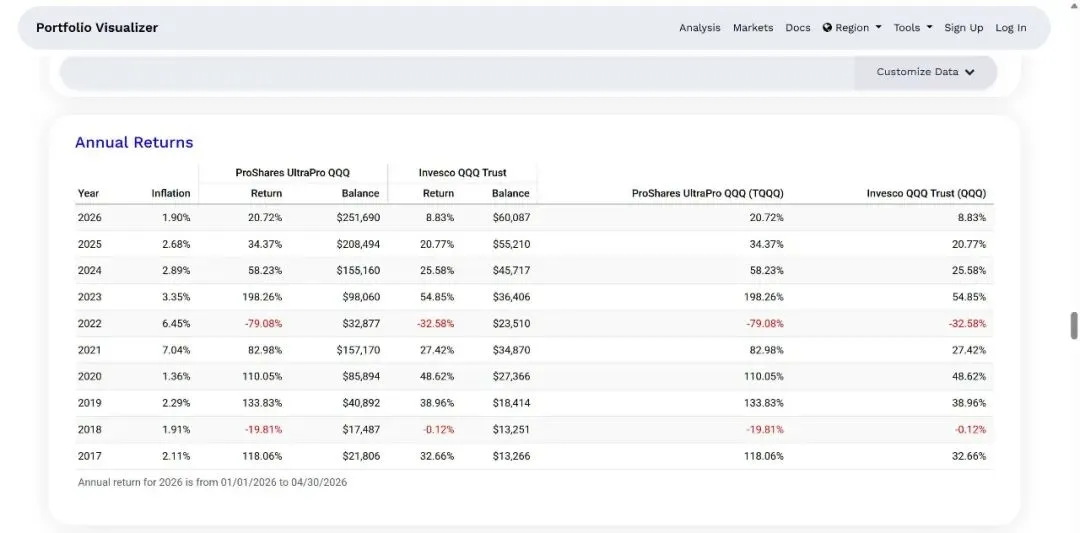

📊 实证:QQQ vs TQQQ(2017 年至今)

纳斯达克 100 指数(QQQ)这些年整体趋势向上,它的 3x 做多 LETF 是 TQQQ。

2017 年 1 月 1 日各投入 $10,000,截至 2026 年 4 月 30 日:

TQQQ 约为 QQQ 的 4.2 倍。

因为近十年里 QQQ 基本是连续上涨的,

当上涨足够连续时,LETF 的收益会被明显放大

需要说明的是,这十年 QQQ 并非一路直线上涨——2018 年、2022 年都经历过大幅下跌和剧烈震荡。TQQQ 在这些阶段遭遇了巨大的跌幅。

TQQQ 2022年跌幅居然达到 79.08%,同期 QQQ 跌幅 32.58%;

而 2018年 TQQQ 跌幅 19.81%,同期 QQQ 跌幅仅为 0.12%

但拉长到十年,因为 QQQ 基本连续上涨,所以 TQQQ 的收益高于 QQQ 的 3 倍。

这个例子也说明不能简单认为"LETF 不适合长期持有"。

LETF 确实存在震荡损耗,但是如果行情的趋势足够强,趋势带来的收益会压过震荡带来的损耗。

2. 逆趋势时,LETF 会发生什么?

逆趋势是指标的行情与 LETF 方向相反:

📊 示例:-3x 做空 LETF 遇上连续上涨

经过连续两天 10% 的上涨:

注意:-3x LETF 的跌幅是 -1x ETF 的 2.68 倍,小于 3 倍。

🔍 为什么反而小于 3 倍?

同样是每日再平衡,但方向反了:

- • 第一天上涨 → 做空亏损 → 杠杆变高 → 被迫减仓

- • 第二天继续上涨 → 在更小的仓位上继续亏损 → 继续减仓

减仓永远发生在亏损之后,每次"被迫减码"都让后续损失作用在更小的基数上。

这是逆趋势的一个"保护机制"——亏损越深,仓位越小,后续的进一步亏损越有限。但这并不是好事,因为:

即便如此,总亏损仍然远大于不含杠杆的情况。仓位减小只是减缓了归零的速度,而不是阻止它。

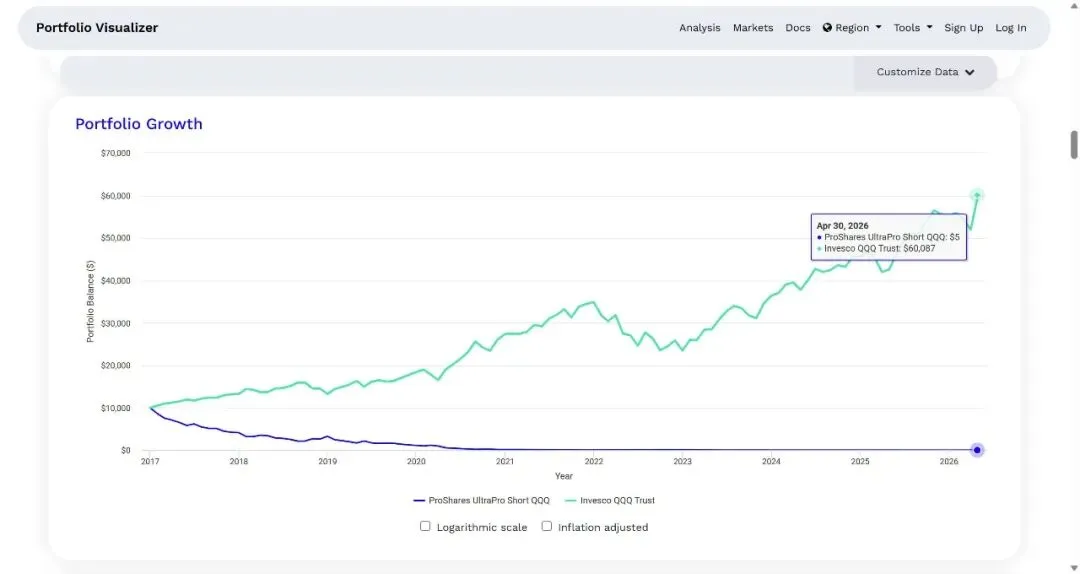

📊 实证:QQQ vs SQQQ(2017 年至今)

QQQ 的 -3x 做空 ETF 是 SQQQ。

2017 年初投入 $10,000,随着 QQQ 一路上涨:

SQQQ 现在只剩约 $5,跌幅超过 99.9%,接近归零。

值得注意的是,2020 年初 SQQQ 已经只剩 $1,000 出头,跌掉了 90%。

此后五年,即便遭遇 2022 年的大跌行情,SQQQ 也几乎"躺平"——因为它的仓位已经小到几乎无法受益。

另外,SQQQ 的下跌是有极限的,最多就是跌到 0。

3. 三种情况放在一起看

每日再平衡机制本身是中性的,它只是忠实地执行"维持每日杠杆倍数"这件事。真正决定结果的,是行情。

4. 路径依赖

我们来看一个例子:

- • 标的 A:100 → 110 → 121(连续两天 +10%)

- • 标的 B:100 → 90 → 121(先跌 -10%,再涨 +34.4%)

两个标的起点相同,最终都到了 121,涨幅完全相同。

但追踪它们的 3x LETF 呢?

- • LETF-A:100 → 130 → 169(连续上涨,每天加仓后基数更大)

- • LETF-B:100 → 70 → 103.6(先亏损减仓,反弹时基数已经很小)

同样的起点,同样的终点,但是路径不同,导致LETF 的结果相差巨大。

这个特性有一个很学术的名字,

路径依赖(Path Dependency)

结果不只取决于终点,还取决于走过的路径。

一个字面意义上的"路径依赖"

因为这个概念实在抽象,我们先看一个金融之外的例子——美国铁路的轨距。

美国铁路的轨距是 4 英尺 8.5 英寸;这个标准最早来自英国铁路;而英国铁路的设计,又沿用了更早的马车轮距;

👉 本质是:

今天的结果,是过去路径决定的

回到 LETF

LETF 的路径依赖是同一个道理:

今天的净值,是过去每一天涨跌的连乘结果。

假设 3x 杠杆,每日的收益为 r

用最简单的方式写出来:

净值 = 100 × (1 + 3r₁) × (1 + 3r₂) × (1 + 3r₃) × ……

乘法虽然满足交换律(a * b = b * a ),

但 LETF 的每一个 r 是真实发生的、有顺序的——第 1 天涨 10% 还是跌 10%,直接决定了第 2 天"在多大的基数上"继续涨跌。你没有办法调换顺序重来。

这就是为什么路径不可忽视:每一天的涨跌,都在改变下一天的起点。

LETF 的命运,不仅是终点决定的,更是路径决定的。

5. 小结

① 每日再平衡是中性机制

它不是损耗,也不是收益,它只是维持每日杠杆倍数的工具。行情决定它是帮你还是伤你。当行情来回震荡时,会因高买低卖产生损耗;

② 顺趋势会放大 LETF 的收益

顺趋势时,每日再平衡导致不断浮盈加仓,收益超过设定倍数;

③ 逆趋势会加速 LETF 的下跌,但下跌有极限

逆趋势时,每日再平衡导致不断减仓,收益小于设定的倍数,但损失仍比不含杠杆的 ETF 严重,但最多跌到0;

④ LETF 具有路径依赖

同样的标的涨跌幅,走法不同,LETF 的结果可以天差地别。这不是 LETF 的"缺陷",而是它的本质——它是一个路径放大器,而不是收益倍增器。

下一篇,我们来看一个有意思的问题:

对同一个标的,做多和做空的 LETF,收益曲线是镜像对称的吗?