上周只有4个交易日,A股三大指数周线全部上涨。其中,上证指数、深证成指、创业板指分别累计上涨0.79%、1.12%和0.26%,平均股价累计上涨2.1%,整体赚钱效应较好。

宏观上,中东局势继续反复拉扯;中共中央政治局4月28日召开会议,分析研究当前经济形势和经济工作;穆迪决定维持中国主权信用评级“A1”,并将展望调升至“稳定”;

美联储公布4月议息决议,以8:4的罕见投票结果维持联邦基金利率目标区间于3.50%–3.75%不变,为连续第三次按兵不动。

本文逻辑

一、投资展望

二、近期市场回顾

三、市场资金动向

四、市场温度

一、投资逻辑

策略前瞻:上周只有4个交易日,三大指数周线全部收红。其中,上证指数、深证成指、创业板指分别累计上涨0.79%、1.12%和0.26%,平均股价累计上涨2.1%,整体赚钱效应较好。板块层面,本周电子、石油石化、房地产、煤炭等板块领涨,而通信、食品饮料、银行、计算机板块累计下跌。

就基本面而言,当前中东局势仍在反复拉扯,但对于资本市场的扰动已经微乎其微,全球股市都在回到自身的运行逻辑上来。从政策面上看,上周召开了中央政治局会议,研判当前宏观经济大势,部署下一阶段经济工作。会议在统筹重点领域风险防控的整体布局中,专门明确提出稳定和增强资本市场信心,并同步部署中小金融机构改革等配套工作。这一关键表述,绝非短期情绪安抚的常规表态,而是立足经济复苏节奏、内外环境变化、金融安全大局作出的顶层定调,既是对当下市场预期偏弱现实的精准回应,更为资本市场中长期健康发展划定方向、注入底气。结合一季度经济数据超出市场预期,说明中国经济基本面依然稳中向好,这些都会中长期利好A股。

就目前市场走势来看,整体趋势非常健康,并且成交量也相对充足,说明人气依然旺盛。而在上涨趋势已经形成的情况下,即便是出现短期回调,也不改向上的大趋势。随着“五一”假期的结束以及一季报披露的完毕,市场“排雷”暂告一段落,届时市场有望迎来新一轮行情,值得期待。在板块上,我们依然看好AI硬件、国产算力、锂电池、风光储等方向,同时短期可以适当布局一些创新药、红利等板块,如此便“进可攻、退可守”。

技术角度:目前三大指数正沿着5周线稳步上移,只要指数不有效跌破5周线,都是正常的上行趋势。后续要密切关注成交量,倘若成交量能够继续维持在当下水平或者温和放量,那么市场大概率仍会继续震荡向上,建议投资者秉持牛市思维,坚定看多做多,将每一次回调都当做倒车接人的机会。

市场方向:2026年“五一”假期临近,国内出行市场提前迎来了火爆行情。交通运输部4月28日发布最新预测,2026年“五一”假期全社会跨区域人员流动量预计将达15.2亿人次,有望创下历史新高。民航出行同样火热。航旅纵横大数据显示,截至4月24日,“五一”假期国内航线机票预订量已超470万张,出境航线机票预订量突破50万张,高于去年同期。

据高工锂电消息,2026年一季度中国储能锂电池出货量高达215GWh,同比增长139%。目前,头部企业订单已普遍排产至2026年底甚至2027年第二季度,产能处于饱和状态,并开始优先承接高利润订单。

在2月20日高盛举办的虚拟投资者会议上,SK海力士管理层释放关键判断:全球存储芯片行业已全面转入卖方市场。公司明确指出,当前DRAM与NAND闪存库存水平仅维持约4周,处于历史低位,且“所有客户的需求均无法被完全满足”。

下周建议关注以下三个方向:

(1)酒店文旅:五一假期出行景气延续,国际油价高企直接推高了机票价格,而出境航班取消率的上升则进一步挤压了海外运力。双重压力之下,大量原本计划出境游的需求被动回吐,不得不转向境内市场寻找替代方案,这为国内酒店行业带来了确定性的结构性增量。值得注意的是,2026年作为弹性假期制度元年,出行需求呈现出人次扩张而非单纯客单价抬升的特征,流量变现效率高的住宿业态确定性更强。与此同时,酒店供给侧增速持续放缓,供需缺口正在逐步形成。假期期间高涨的出行数据将通过社交媒体的发酵,在节后迅速转化为资本市场的做多共识,节前因避险情绪而被错杀的股价有望迎来修复。

(2)锂电池:政治局会议定调“能源资源安全”与“新型电网”建设,为整个新能源产业注入了强心针。头部储能厂商的订单已经饱和,排产甚至延伸到了年底,产能完全饱和并开始承接高利润订单,形成了“量价齐升”的理想景气格局。从节奏上看,5月历来是锂电池的旺季拐点,下游动力与储能双重高增长的需求使得上游锂电材料成为了稀缺资源,供需紧平衡的状态难以在短期内打破。在政策护航、业绩兑现与产能瓶颈的多维共振下,节后资金沿着景气度做配置扩散的逻辑很难被证伪。

(3)算力与存储芯片:在“模数共振”人工智能应用场景规模化落地的政策推动下,全社会对算力的基础需求呈几何级增长。当前算力供需极度紧张,算力租赁领域已进入典型的卖方市场,逻辑直指算力通缩向算力通胀的范式转移,这种长期向好的业绩支撑足以让股价摆脱短期博弈,而存储芯片作为数据的直接载体,同样受益于算力升级带来的存力需求。DeepSeek V4的开源与国产算力生态的深度融合,为市场描绘了更具想象力的国产替代空间,即使部分优势企业的拥挤度较高,但在宏观产业逻辑面前,短期的分歧往往孕育着节后新一轮的结构性布局机会。

二、近期市场回顾

(一)A股市场

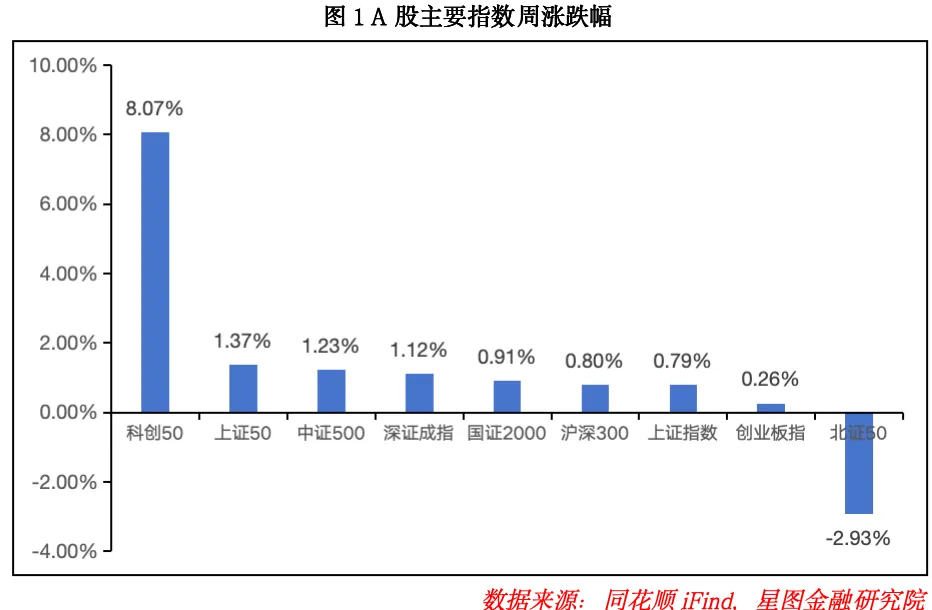

节前一周A股延续震荡上行走势,除北证50录得负收益外,其余宽基指数悉数上涨。市值风格层面,各风格指数表现分化:代表超大盘风格的上证50周内上涨1.37%,表现亮眼;中盘风格中证500上涨1.23%;小微盘风格国证2000上行0.91%;大盘风格沪深300涨幅相对较小,为0.80%。市场风格层面,成长风格内部分化显著,科创50受益于半导体板块全面爆发,大涨8.07%,涨幅居所有宽基指数首位;创业板指则受算力硬件上涨力度减弱影响,周内仅上涨0.26%;代表价值风格的上证50、沪深300表现居中。

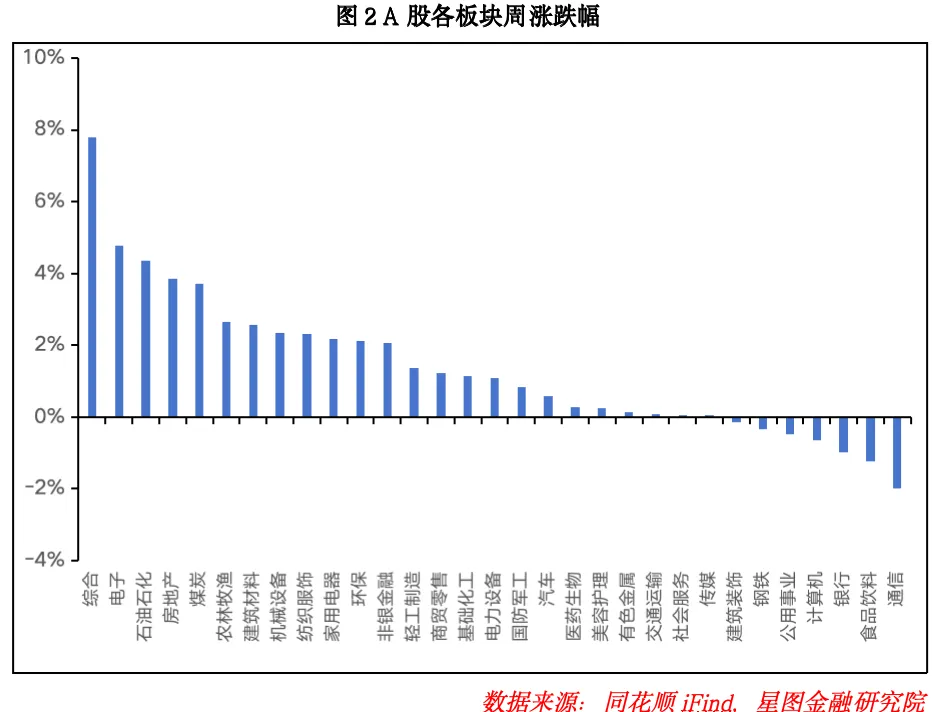

上周A股多数行业实现上涨,申万一级行业中24个行业收涨、7个行业收跌。综合、电子、石油石化板块涨幅居前,分别上涨7.80%、4.78%、4.37%;GPU涨价、DeepSeek-V4支持国产AI芯片等催化,推动半导体板块获资金青睐,带动电子板块上行;原油价格上行则支撑石油石化板块走强。通信、食品饮料、银行等板块跌幅居前,周内分别下跌1.98%、1.23%、0.97%,前期涨幅较大的光模块板块持续调整拖累通信板块,消费板块一季报表现偏弱压制食品饮料板块。整体来看,本周22个板块涨幅扩大或跌幅收窄,市场赚钱效应良好。

(二)基金市场

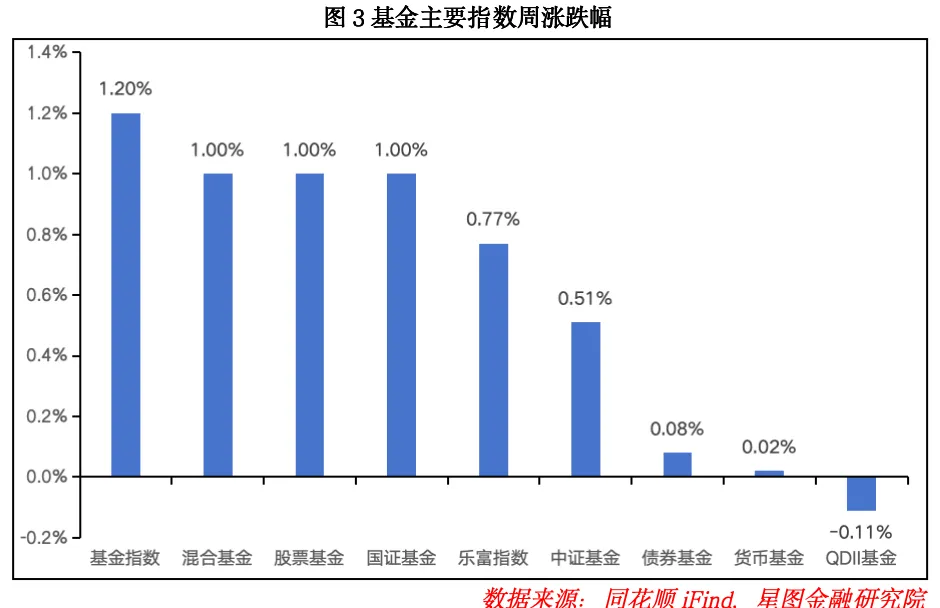

上周海内外基金表现分化,受益于A股反弹延续,混合型、股票型基金周内均上涨1.00%,收益表现良好;海外市场受美股窄幅震荡、欧股走弱影响,QDII基金收益为-0.11%,为周内唯一收益为负的基金类型;债券型基金上涨0.08%,呈窄幅震荡;货币型基金小幅上涨0.02%,表现平稳。周内基金指数类型方面,基金指数、国证基金指数涨幅超1%,乐富基金与中证基金指数涨幅超0.5%,均取得正收益。

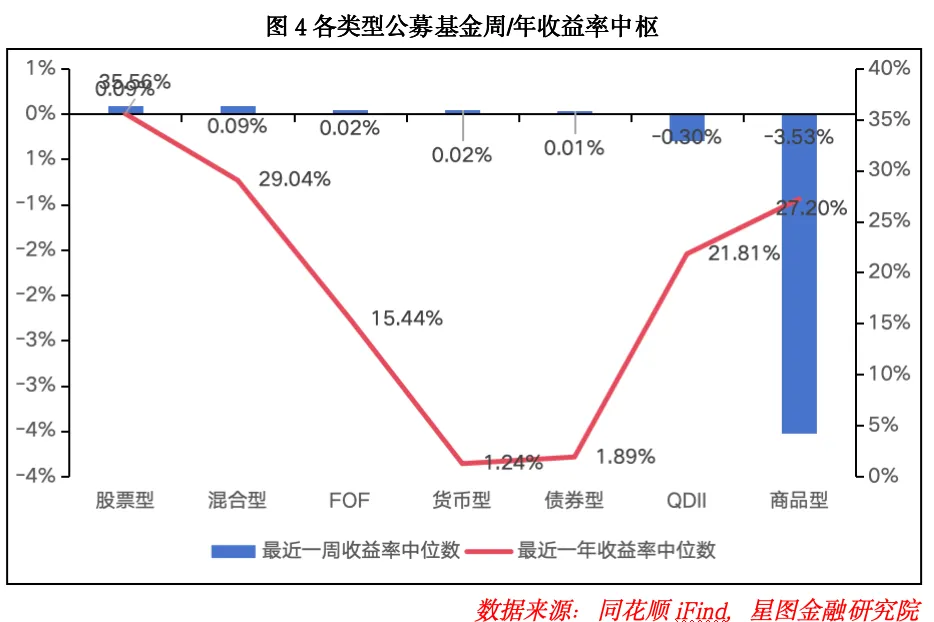

上周基金收益率中枢分化:A股宽基指数震荡上行,推动股票型、混合型基金收益率中枢均微涨0.09%,但涨幅较上上周分别收窄0.70pct、0.26pct;受海外市场震荡偏弱影响,QDII型基金收益率中枢为-0.30%,较上上周下行0.76pct;黄金价格持续下行拖累商品型基金,收益率中枢为-3.52%,较上上周下行1.70pct;债券型基金收益率中枢为0.01%,较上上周下行0.09pct,连续两周涨幅收窄;货币型基金收益率中枢为0.02%,与上上周持平。年度收益率维度,股票型与混合型基金收益率中枢小幅上升,其余类型基金年度收益率均有不同程度回落。

三、A股、基金市场资金动向

(一)A股市场

节前一周A股主力资金呈现净流入状态,累计净流入规模达2363.47亿元。申万一级行业中,27个行业获资金净流入,仅4个行业净流出,多数板块获得资金加持。资金净流入方面,电子、电力设备、有色金属板块净流入规模居前,分别净流入616.98亿元、362.44亿元、332.00亿元,一季报披露期资金向半导体、AI元器件、锂电等业绩确定性板块集中;资金净流出方面,通信、银行、公用事业板块净流出规模较大,分别净流出173.36 亿元、44.27亿元、4.89亿元,光模块板块连续两周资金流出拖累通信板块,市场反弹期间风险偏好提升导致资金从银行、公用事业等防御性板块流出。

(二)基金市场

上周共有73只基金开放申购,覆盖易方达、广发、富国、农银汇理、平安、新华等31家基金公司,合计开放申购规模达333.90亿元。基金类型方面,开放申购产品包括19只股票型基金、19只指数型基金、12只“固收+”型基金、7只债券型基金、12只FOF型基金及4只QDII型基金。整体来看,上周开放申购基金的数量与规模较上上周略有下降。

四、市场温度

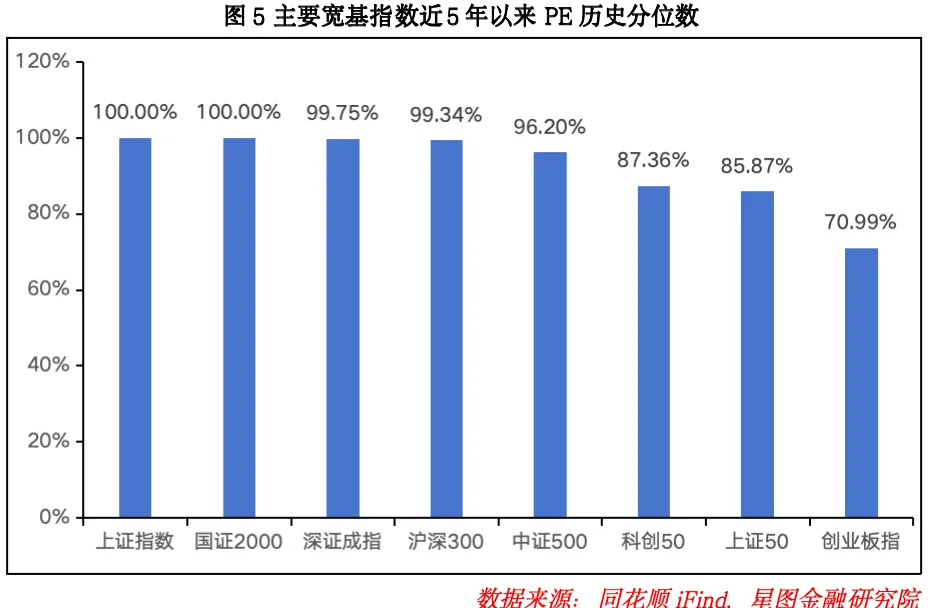

从近5年估值分位观察,A股主要宽基指数表现分化,中证500、科创50估值分位数有所上行,其余主要宽基指数估值分位数有所下行,市场整体估值处于历史高位区间。具体来看,上证指数、国证2000处于100%历史分位数;深证成指、沪深300、中证500估值分位均处于95% 以上历史高位;科创50、上证50估值分位位于85%以上;创业板指估值分位处于70%以上。当前A股估值结构性差异显著,成长风格板块估值高于价值风格板块,中小盘股估值高于大盘股,后续市场上行空间或主要取决于政策催化力度与基本面修复进度。

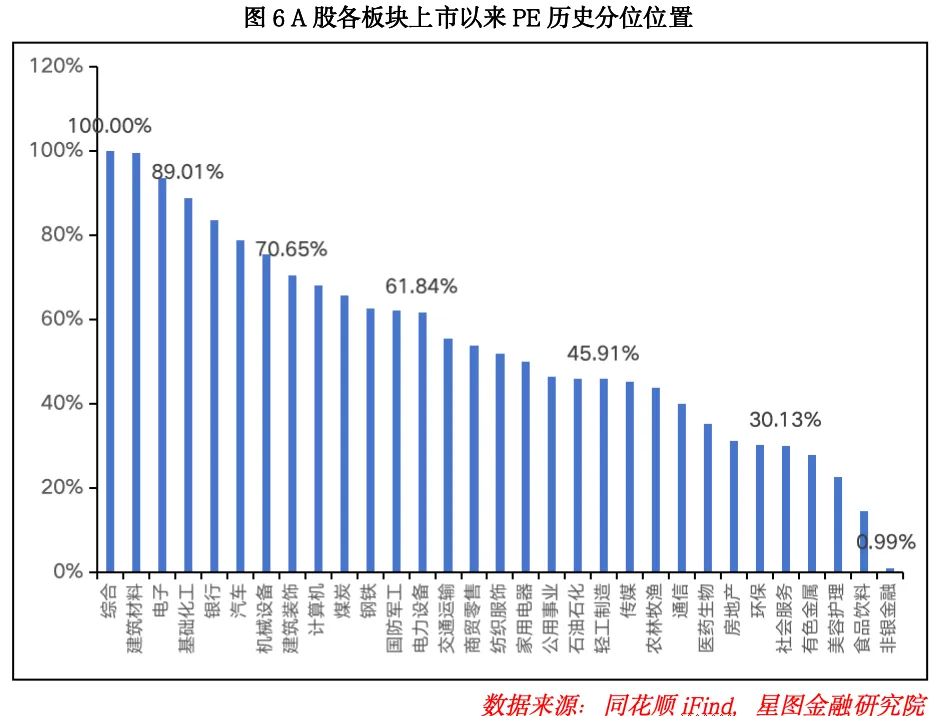

从申万一级行业估值分位看,板块间表现分化。截至4月30日收盘,A股15个板块估值上修、16个板块估值下修,行业估值分位数平均下行1.79pct。其中,家用电器、纺织服饰、轻工制造估值上修幅度最大;房地产、钢铁、商贸零售等板块估值分位回落幅度居前。行业估值中位数为纺织服饰板块的52.4%,中位值较前期有所提升。

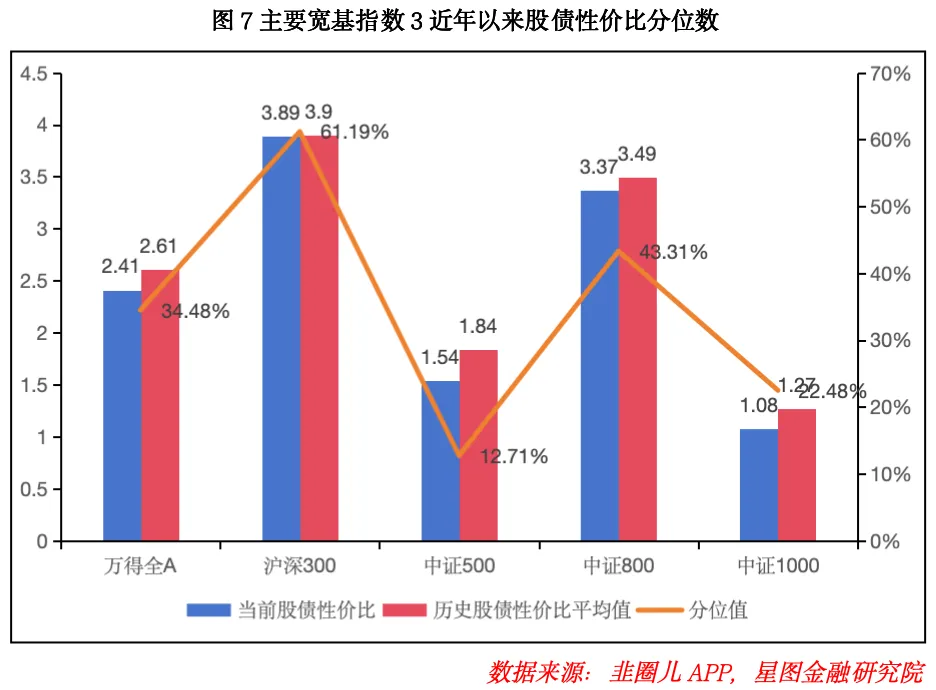

从3年股债性价比来看,截至04月30日,万得全A市盈率倒数与10年期国债收益率(1.75%)的比值为2.41,环比+0.01,该指标历史均值为2.61,当前处于近3年的适中位置,其历史分位值为34.48%(即性价比高于34.48%的时间),环比+1.70pct。沪深300、中证500、中证800、中证1000的股债性价比历史分位值分别为61.19%(环比-2.81pct)、12.71%(环比-1.63pct)、43.31%(环比-4.49pct)与22.48%(环比-11.40pct)。整体来看,万得全A股债性价比较上期有所上升,其余指数较上期有所下降;当前A股买入持有3年的盈利概率为73.21%,小幅下降0.11pct;10Y国债利率环比-0.30BP。

【注:市场有风险,投资需谨慎。在任何情况下,本订阅号所载信息或所表述意见仅为观点交流,并不构成对任何人的投资建议。除专门备注外,本文研究数据由同花顺iFinD提供支持】

本文由公众号“星图金融研究院”原创,作者为星图金融研究院研究员付一夫、武泽伟、高政扬。

(可在“星图金融研究院”公众号后台回复“进群”,扫码添加小助手微信,免费加入星图金融研究院读者交流群,群内每日分享市场观点。)

编辑:胡伟

点击“阅读原文”看更多

↓