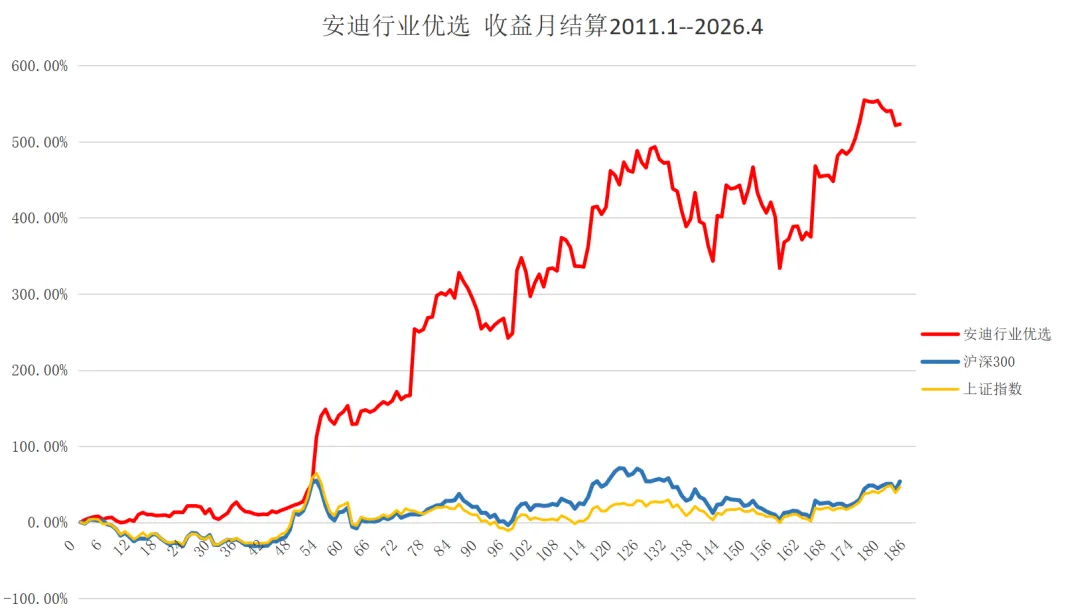

截至2026年4月底,安迪行业优选的单位净值为594.84元,本月涨幅为0.34%,今年以来的收益率为-3.28%,2011年至今收益率523.59%;沪深300收于4807点,本月和今年的涨幅分别为8.02%和3.82%,2011年至今收益率53.68%。

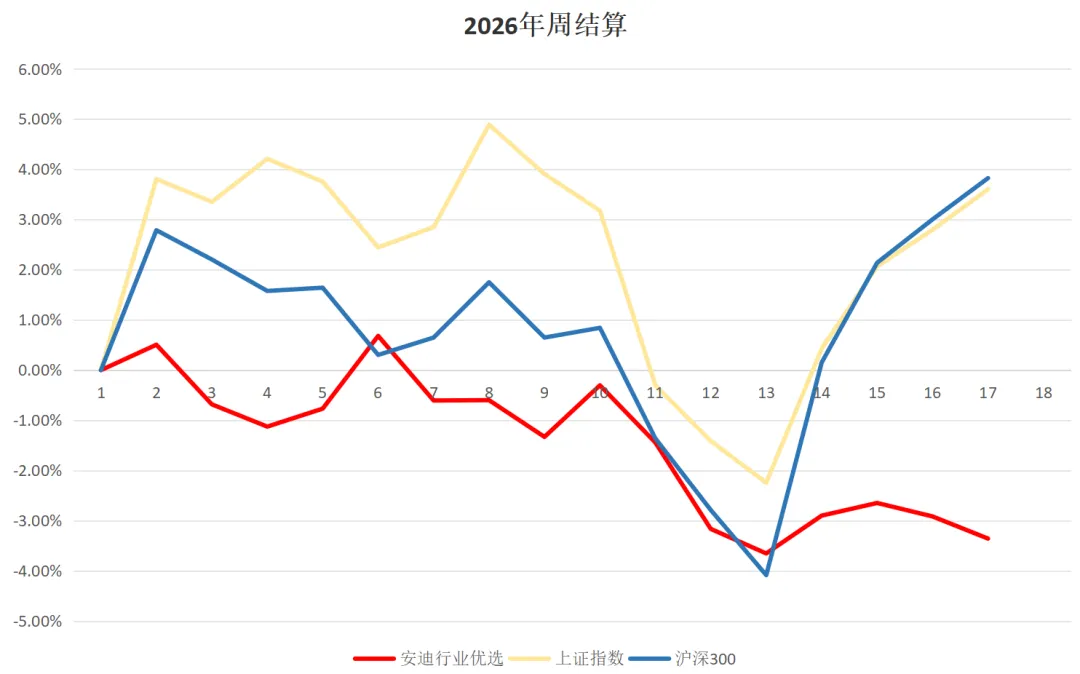

本月市场反弹幅度较大,我们的持仓方向与市场主流不一致,未跟上反弹,但仍然是按照原定的想法,进行了调仓,主要操作如下:

4月8日,我们第五次买入五粮液。作为中国白酒的二龙头,公司利润率高、现金流充沛、财务安全。4月30日收盘后,五粮液发布了震惊市场的财报,竟然大幅修改了2025年的季报,不管是出于什么考虑,这都不是一个好的操作。但是,当我们冷静下来思考的时候,我们可以看到,在刻意做低2025年数据的时候,还有百亿的利润,只要品牌不坏五粮液是可以永续经营的企业。我们最悲观假设五粮液未来利润永远维持在100亿,作为利润稳定的消费公司毛估估去计算给20倍市盈率,加上账上的1200亿现金,公司最保守的估值也在3000亿以上。在考虑公司推出的百亿回购计划,现在3700亿的市值真的是性价比很高;

4月9日和22日,我们分两次建仓猪肉龙头牧原股份。生猪养殖行业目前面临全行业的大幅度亏损,但是一个民生基础行业,不可能长期全行业亏损。而我们买入的龙头温氏和牧原,成本都显著低于行业均值。我让豆包做了个大致测算,只要猪肉价格能回到行业均值,牧原和温氏的利润就会来到93亿和34亿,对应目前市值也就20多倍市盈率,而猪价只要有向上的一点突破,他们的利润弹性又会极大。买猪肉股不一定要去赌猪周期,我们依然是选择相信成本领先的龙头公司;

其他的操作也延续了之前的思考,不再赘述。

月底持仓:东方证券13%,华润燃气11%,贵州茅台10%,温氏股份9%,五粮液9%,公牛集团5%,牧原股份5%,腾讯控股5%,锦波生物4%,涪陵榨菜3%,另外有10%的资金购买了全天候基金。总仓位约84%。

目前阶段,外围的干扰仍在,国内疯狂的炒作科技股,选择什么样的策略能够内心安定的买入并且持有呢?

我的投资逻辑是清晰的:逆向布局(好行业差时刻)、龙头聚焦(行业内最具优势的公司)、长期持有(等待优质公司的估值回归)、风险分散(对行业和个股不单一押注)。

未来的调整方向:证券行业20%(除了东方证券另外买一家券商),公用事业20%(除了华润燃气,主要在港股市场上寻找优质标的),白酒20%(茅台+五粮液已经布局完毕),生猪养殖20%(牧原+温氏,基本布局完成),其余仓位会考虑分散买几个后备军。

朱安迪于郑州

2026.5.5

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?