总结一下这个月半导体疯狂行情,按 4/7 收盘 → 5/6 收盘算:

板块 | 代表 | |

| | |

| AMD / INTC / ARM | |

存储 | MU / WDC / SNDK | +72.1% |

光 | LITE / COHR / FN / CLS | +24.4% |

1/ 半导体 ETF

SOXX 从 347.76 涨到 500.98,近一个月 +44%,对 ETF 来说已经非常激进。

SOXX 当前前五大持仓里,MU、AMD、INTC 都是这一波最强叙事,合计权重不低;同时 SOXX 页面显示 PE 已到 54.52,这说明它已经不是便宜反弹,而是高估值主题交易。

2/ 储存

基本面最强,但也开始跑得太急,过热了。

这里不是纯泡沫,因为盈利确实在爆炸。

Micron Q2 非 GAAP EPS 是 12.20,公司给 Q3 指引到 19.15,单季 EPS 指引环比约 +57%;

Sandisk Q3 非 GAAP EPS 23.41,Q4 指引 30–33,环比又是 +28% 到 +41%;

WDC Q3 非 GAAP EPS 2.72,Q4 指引中位数 3.25,环比约 +20%。

储存属于合理涨,但短线已经不便宜。MU 相对更像盈利兑现,SNDK 更像情绪和筹码极端化。

3/ 光

光这条线不是最危险的,但分化会更明显。

光模块/光通信的基本面也强,但没有存储那种价格弹性。

LITE Q4 EPS 指引 2.85–3.05,相比 Q3 的 2.37 是不错的上修;

FN Q4 EPS 指引 3.72–3.87,相比 Q3 非 GAAP EPS 3.72,更多是稳健增长;

CLS 则把 2026 年收入展望提高到 190 亿美元、调整后 EPS 到 10.15。

LITE/COHR 是高弹性高估值,FN/CLS 更像 AI 基建供应链兑现,但估值也不低。

4/ CPU

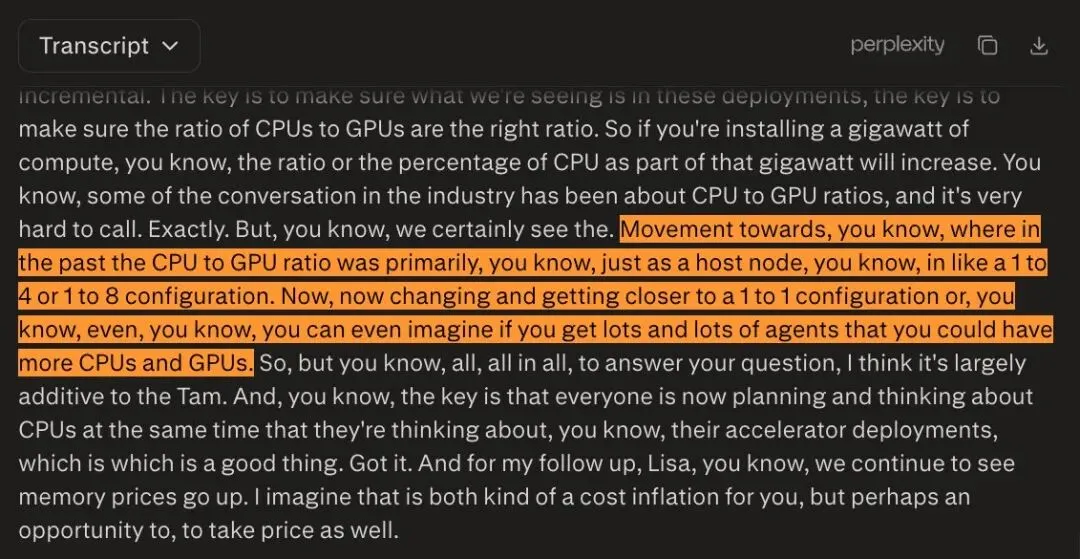

CPU 属于 Agent 时代刚发现的紧缺,以前的 AI 问答时代,GPU:CPU 是 8:1,现在最新可能来到 1:1 的需求。

AMD 财报确实强,Q1 非 GAAP EPS 同比 +43%,Data Center 收入同比 +57%,Q2 收入指引中位数同比 +46%、环比 +9%。但股价一个月涨 86%,明显已经不只是财报交易,而是在交易 CPU 重新成为 AI 基建瓶颈。INTC 更激进,因为 EPS 还没有那么干净地兑现,更多是先进制造、代工、潜在客户、CPU 供应链再定价的 optionality。ARM 也是类似,交易的是 AI 时代 CPU 架构价值上升。总体来说,CPU 逻辑开始被市场重新发现,但涨幅最不稳。AMD 是其中最有基本面的,而 INTC/ARM 更偏叙事弹性。

这一波行情是否会结束?

目前的叙事太完美,因此任何一个瑕疵都会被放大:

存储缺货不会很快缓解 -> 万一有任何技术改革/新增厂商加入

光和交换机需求继续超预期 -> 英伟达封装进展减缓,或者有替代技术

云厂商 capex 不会降 -> Capex 有减慢的可能

半导体毛利率可以维持高位 -> 通过合约规定了涨价空间

只要其中一个环节松动,这类芯片板块就容易回撤,因为已经过热。

我怎么做?

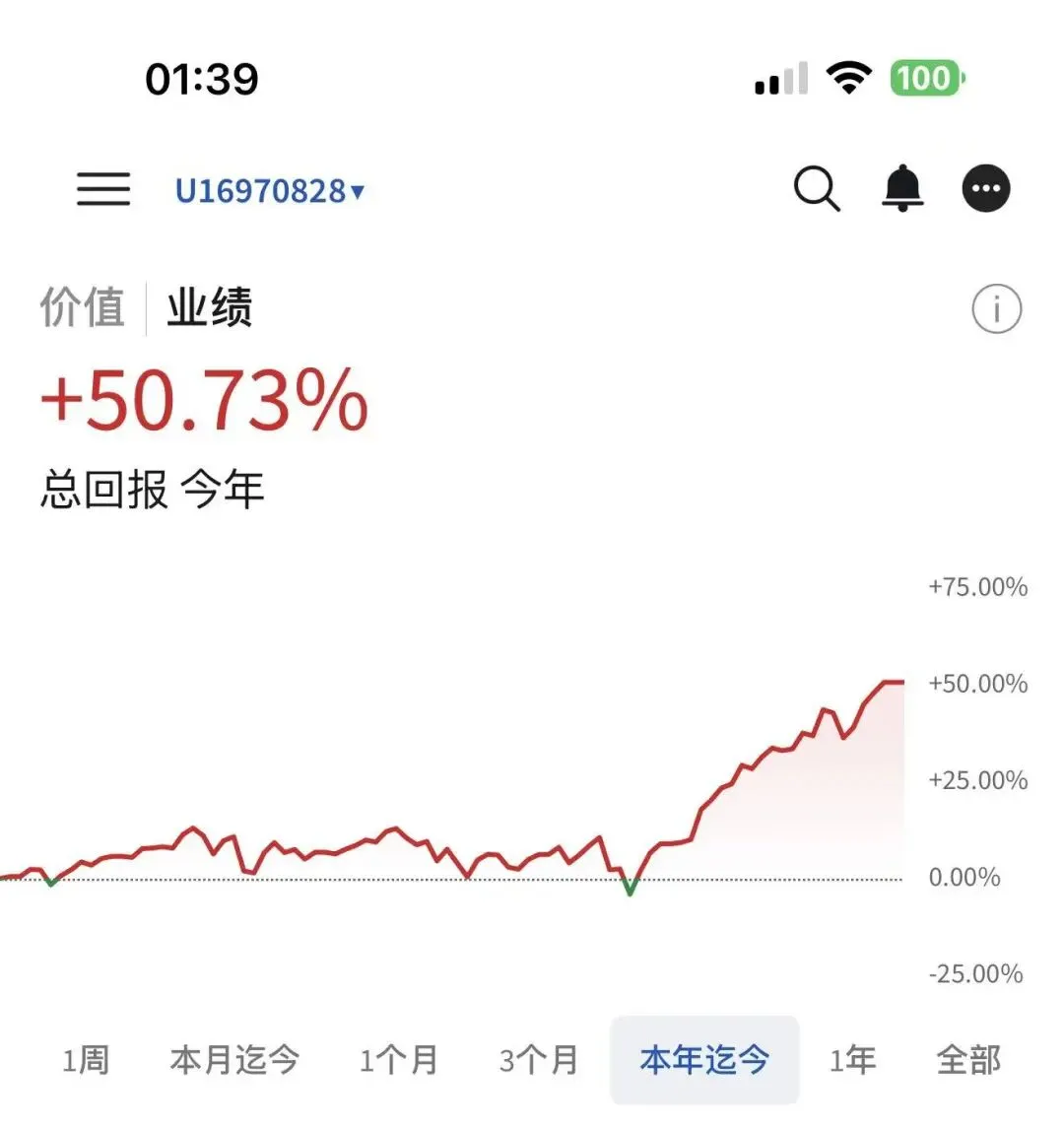

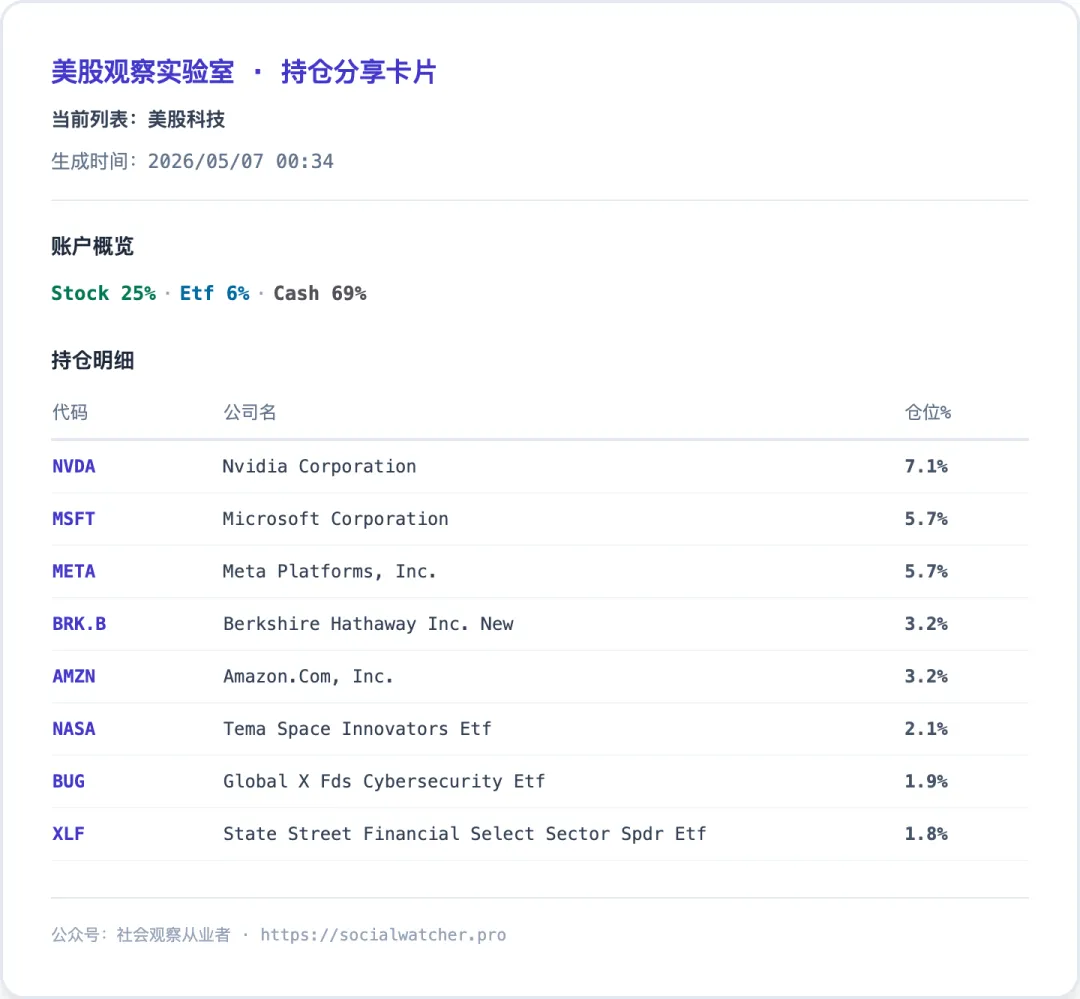

截至 5 月,目前 YTD 收益整体到了 40% 附近,个别子账户突破了 50%。

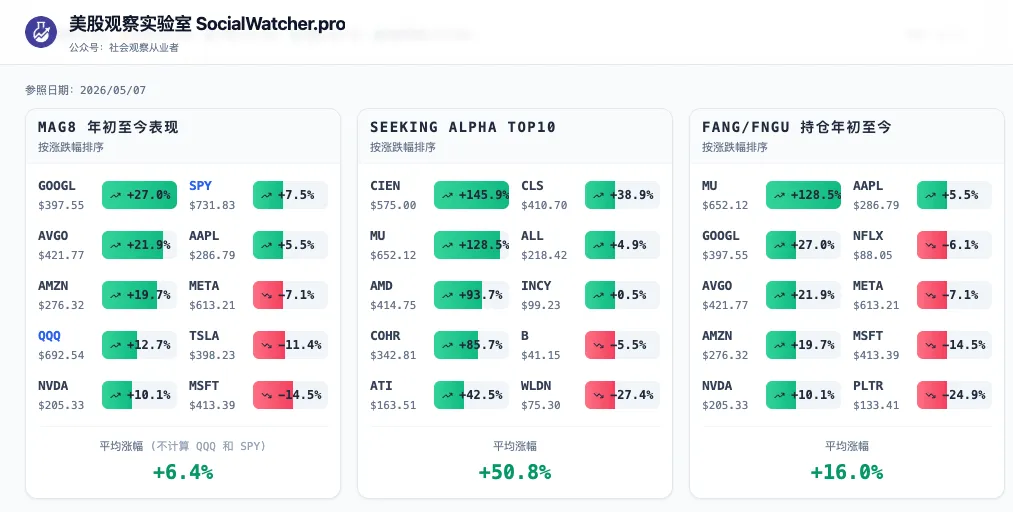

从星球实验室可以看到,大部分个股 ytd 已经回正。

而且,大部分科技,特别是半导体已经严重超买了。

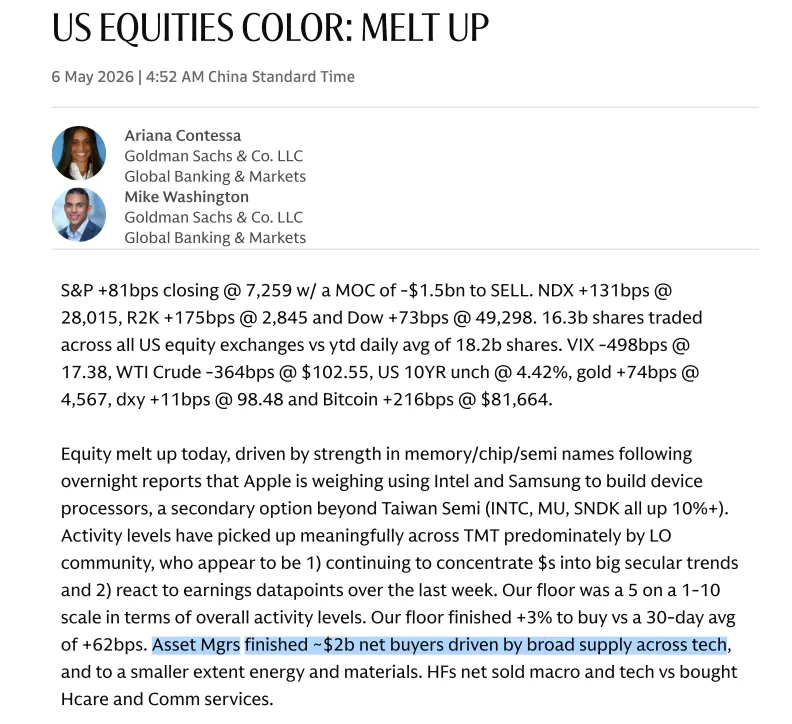

从高盛的报告可以看出,这周开始由 Long Only 买入继续推高指数,但 CTA 已经开始停止买入,对冲基金还有部分卖出,市场处于 Short Gamma 状态,如果继续涨,做市商将会被动继续加仓,行情十分激进(详细报告发到星球)。

我认为目前的行情类似于鱼尾,风险已经开始逐渐大于收益,我选择大幅度减仓止盈,过个轻松的五月。

只留下了宇宙中心 NVDA + 仍然低估的云 MSFT/AMZN 和指引平平但充满想象空间的 Meta,把 MU/DRAM/AMD/COHR/CIEN/电力等都全部止盈。

还加入了 BRK.B 作为防御,虽然阿贝尔目前依然跟巴菲特一样苟着,持有 4000 多亿现金在手,但他名下的消费、能源、保险公司确实是一个很好的防御资产。

用星球实验室的仓位管理,做了个大概的仓位图,持仓只有三成,如下。

我这波防御性撤资可能是错的,超买可以用继续超买来化解,而我已经准备好五月份踏空了。