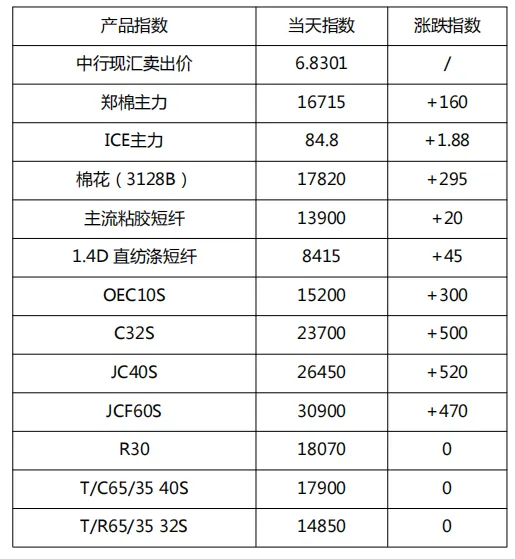

总体阐述:

劳动节期间外棉大幅走强,提振市场,节后首个交易日郑棉显著高开,不过随后郑棉持续回落,棉花现货市场交投大多冷清,现货基差整体稳定,一口价报盘不多,郑棉回落后基差与一口价价格相差不大。

国内棉纱市场:

今日纯棉纱市场在外盘美棉强势上涨带动下,国内棉价同步上行,带动纯棉纱主流报价普遍上调 400-1000 元/吨。受五一假期仓库发货延后、报价大幅上行影响,市场实盘成交随行就市,均以实时询单报价为准。当前纺企开机维持高位、成品库存整体仍处偏低水平,品种强弱分化格局延续。后续持续跟踪美棉产区天气变化、郑棉盘面波动以及终端实际接单拿货节奏变化。

进口棉纱市场:

受 ICE 期棉大幅走强带动,外盘报价整体维持强势,印度个别品牌棉纱涨幅较大,纱厂难以完全消化印棉价格的剧烈攀升。越南、巴基斯坦等国纱厂观望情绪升温,报价调涨,部分大厂接船货意愿下降。内盘方面,现货价格普遍上涨 400-800 元/吨,气流纺涨势相对较小。下游需求一般,走货略显不畅,外盘涨幅大于内盘导致内外价差收窄。贸易商普遍看好 5 月行情,国内内外订单表现较好,进口纱短期仍偏强运行。市场认为涨势尚未到位,部分贸易商持货惜售,观望后市。关注外棉价格走势及下游对高价的消化能力,短期进口纱价格仍有上行空间。