存储行情到头了吗(2)

- 2026-07-01 17:06:40

这就引出了下跌的第一个原因,美光的交易过于拥挤。这个月美光位列最拥挤的做多股票top 10排行榜,所有该买的资金基本都买了,增量资金不足。从底部算起高达八倍的涨幅说明有大量获利盘,随时会因为风吹草动而减仓,再叠加地缘政治带来的风险偏好降低和对冲基金降低风险敞口,使得卖盘越跌越多

说的没错,存储的确是3月最拥挤的交易之一,但彼时大多数活跃资金是风险偏好较高的hedge fund,而一向谨慎的长线基金由于担心高估值,买入较少。可战争阴影消退之后,长线基金(LOs)竟然也开始大幅买入包括存储的TMT股票了。根据彭博社的报道:“TMT领域的交易活动明显增加,主要来自LO社群,他们将资金集中投入大型长期趋势,并积极对科技股财报布局”。增量资金是科技走牛的主要动力

其次,地缘政治是带来了风险偏好降低,但其根本是加剧了波动性和恐慌指数。当风险消退,撤退的资金也原路返回了,甚至加仓

第二个原因,也就是近期的存储小作文,提到谷歌开发了一种新的存储优化算法turboquant,可以实现kv cache的六倍无损压缩,由于能够大幅降低运行大模型推理所需的资源,它直接冲击了市场对内存芯片爆发式增长的预期,谷歌博客发布的当天,美国内存股集体暴跌,闪迪一度跌 6.5%,希捷科技跌超 5%,西部数据跌超 4%,美光科技跌 4%。市场一天蒸发的市值超过了 900 亿美元。

市场不好的时候,利好也当做利空解读;市场好的时候,利空也当做没看见,更别提turboquant根本就是个被证伪的概念,此前也提到了。你看这一个月还有人提turboquant吗

第三个原因,存储的消费端商品和spot price暴跌。亚马逊美国站的海盗船(Corsair)内存条价格大幅下调,其中32GB容量、最高频率达6400MHz的VENGEANCE DDR5内存条现价约为379.99美元,较近期约490美元的高点显著下降。16GB容量的内存条也同样降价,DDR5-5200内存条现价219.99美元,较此前约260美元的历史最高价再次有所折扣。而从交易数据看,无论是闲鱼等二级市场,还是主流电商平台,价格松动都已出现。这种变化叠加“断崖式下跌”的舆论氛围,很容易形成情绪共振。现货和合约价的差价也从之前的30%收窄到20%左右,降低了卖方对二季度合约涨价的预期

事实上,消费端商品和spot price暴跌也只是暂时的,却被拿出来大肆宣扬悲观情绪。从亚马逊美国站的终端价格看,Corsair Vengeance DDR5 仍大致维持在 379.99–399.99 美元区间;而 16GB 2×8GB、5200MHz RGB 套条当前约 269.99 美元,反而高于此前约 219.99 美元的低位。

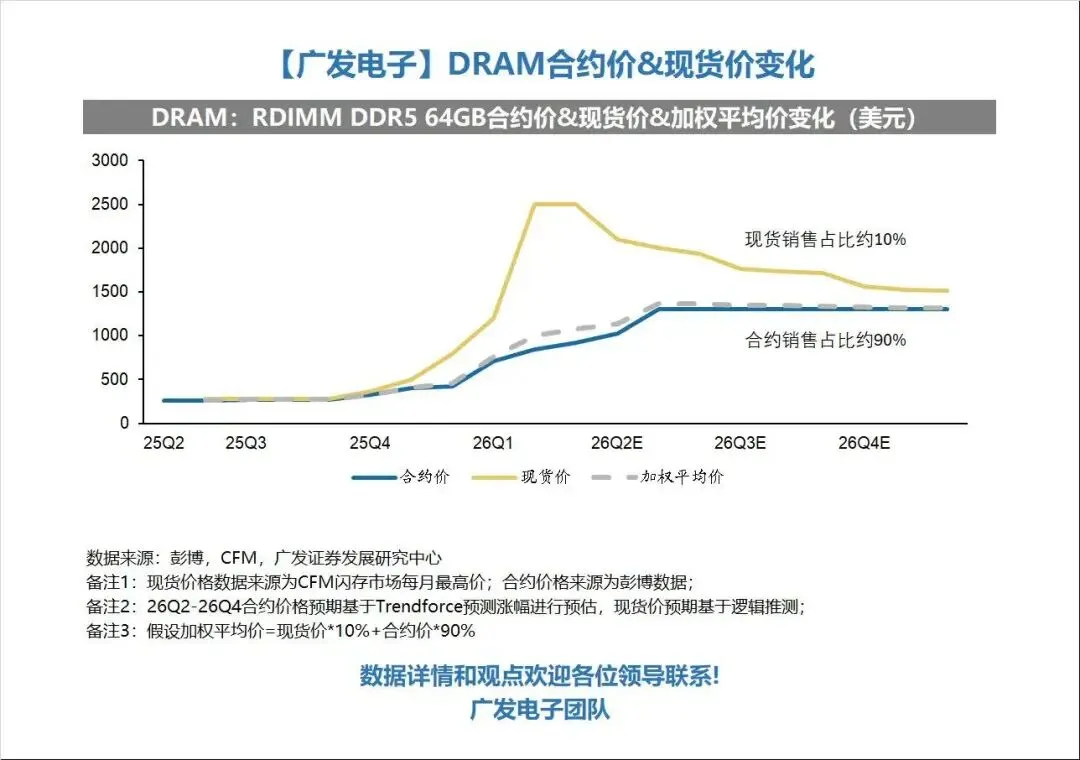

再看现货。从3月底到5月初,DDR5现货价格终止下跌,开始温和上行,16Gb 4800/5600 颗粒的 session average 从 37.39 上升至 39,涨幅约4.3%。不仅如此,观察上图可以发现,现货价实质上已经0人在意,本质上是存储供给减去合约大头后的外溢。合约价才是决定存储股盈利的关键。TrendForce数据显示,2026年一季度DRAM合约价环比暴涨90%-95%,NAND Flash涨幅达55%-60%,二季度两类产品价格预计继续环比上涨58%-63%、70%-75%。3月份美光财报前我翻了至少十家卖方,卖方预期几乎只有30%左右。

第四个原因,美光财报宣布2027年100亿+美元Capex增量,市场开始回忆起过去几个存储周期里原厂过度扩产周期到顶的阴影

2. 股价由于现货价格暴跌而同步暴跌,但存储芯片的下游已经发生结构性变化

不过,即使后续季度价格不涨,如果价格能维持,持续上量,现在7-8x的forward PE也非常便宜了。可以预料,后续存储是一个不断证伪鬼故事的叙事。需要持续关注每个季度每家公司的财报,产能是否真的供不应求,每个季度证伪一次,PE上修一次。

后一句话说对了,这次财季就是最好的证伪教科书,可是在写这段话的时候,我忽略了一点,就是二季度合约价仍在高速上涨,几家存储厂的估值还在越涨越低。假如价格不涨,财报后的三星前瞻估值甚至只有3-4倍?!就算涨了50%,估值仍然只有5倍。这波行情仍然来自价格上涨,而不是估值逻辑的重估

可以预见的未来,存储价格环比上涨会逐渐走低,甚至下跌,彼时压力之下,PE是否能慢慢上修,向HDD的20倍靠拢,仍不可知。这就是为什么美光CEO要上博客这就是为什么美光 CEO 要亲自上播客、上 CNBC,把 “memory as a strategic asset” 这套叙事反复讲给市场听:Sanjay Mehrotra 在 TechSurge Podcast 的《The AI Hardware Transformation》里专门谈到 AI 时代 memory industry 的战略重要性,并强调 HBM 是 AI 的关键 enabler、也是 memory 行业里增长最快的细分方向;近期他又在 CNBC 采访中直说,AI 仍处于 very early innings,AI 要释放全部能力,就需要更多、更快的 memory。

总结

说到底,有需求才有供给,短期来看,anthropic、OpenAI这几家公司,他们都在都在不计成本的训练下一代的sota模型。而且模型的scale up在预训练上面还没有看到尽头,存储是稀缺品,有多少能用多少

上个月我写到,现在依然是人和代码的交互,但是未来会是agent和agent之间的交互,这个交互它所通过的token量就会远远大于人和AI的交互。

无独有偶,Anthropic 联合创始人 Jack Clark最近刚提到:他认为到 2028 年底前,出现“无人参与的 AI R&D”的概率已经超过 60%,也就是一个前沿模型能够自主训练自己的下一代模型。更重要的是,他说自己“现在相信,我们正生活在 AI 研究将被端到端自动化的时代”。这不再只是 AI 写代码效率提升的问题,而是 AI 开始参与构建下一代 AI 的问题。

因此,我把存储当做一个下行空间有限,上行空间略高的交易,我愿意承受股价的波动和短暂的亏损压力,继续持有一定的存储仓位,这个仓位不会很高,可能会选择在财报前去博弈一下。(没说错,上行空间很高,而且存储反转就是在三星财报后,前面几个看多观点也是正确的)

1. 过去一年的涨幅过度透支了今年的上涨潜力(错了,在美股,还是要回归基本面)

2. 我认为美股和AI今年可能不会很景气(被市场吓到了。中期选举前还是很景气,至少情绪很景气,人,不该自己吓自己)

3. 资金面看空,多头还没死光(留下的都是坚定多头,不该用资金面判断长线走势)

4. 存储今年紧缺已经是常识,27年及之后又是未知。假如现货价格一直跌(很有可能发生,消费电子不振,出货量双位数降低)对股价是很大的压制,催化剂很有限,都在遥远的未来,多头没法用证据说服自己,自然没法上仓位(谁知道三星管理层下场打消大家疑虑,最大的催化剂就是好财报)

5.6最新观点

1. Q3开始存储合约价格环比上涨开始走平(即二阶导下降),现货价微涨

2. 存储厂EPS每季度qoq上涨10-20%左右,股价乐观情况下每季度上涨相同幅度,前瞻PE保持不变

3. 当下一个突破性AI进展出现时,比如算力即收入模式的商业化成功、agentic AI全天候使用、AI自我迭代,存储前瞻PE上调

4. Target Price很难算,乐观情况下28年供给*1.5,价格*1,估值*2,股价有三倍上涨空间;悲观情况下AI叙事破裂,PE回归周期股估值3-5倍,股价有50%下跌风险,拍脑袋给予美光1000元目标价,闪迪2000元目标价,给予超配评级超配(手动狗头)

虽然我看好存储,但相对于翻倍,腰斩对于散户的伤害要大得多,而且没有足够的conviction我们很难卖到高点,却往往割在低点。因此我认为现在不是进场的好时机