【兴证策略|海外】港股震荡行情延续,静待五大拐点信号——港股及海外策略周报

- 2026-06-26 07:29:49

—●●●●—

投资要点

—●●●●—

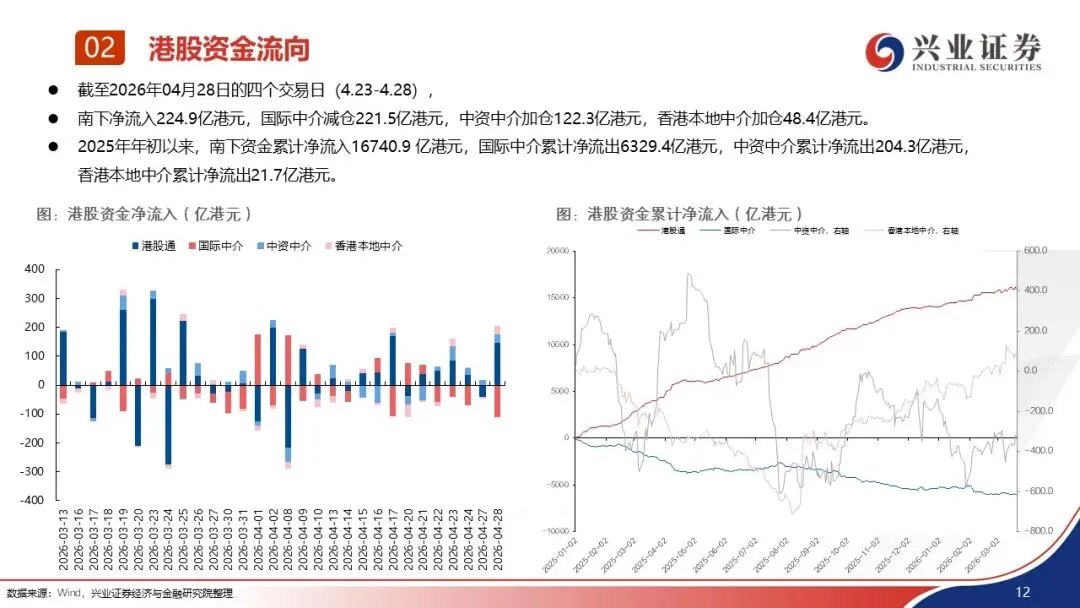

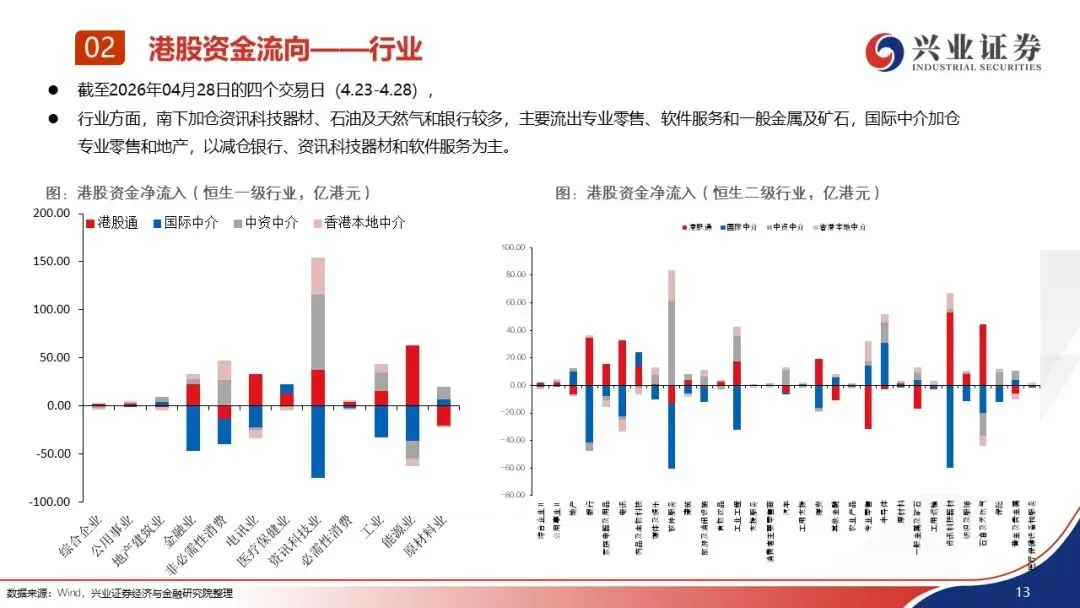

港股资金面跟踪:2026年4月23日至2026年4月28日,

总体来看,南下净流入224.9亿港元,国际中介减仓221.5亿港元,中资中介加仓122.3亿港元,香港本地中介加仓48.4亿港元。

行业方面,南下加仓资讯科技器材、石油及天然气和银行较多,主要流出专业零售、软件服务和一般金属及矿石,国际中介加仓专业零售和地产,以减仓银行、资讯科技器材和软件服务为主。

个股方面,南下买入中国移动、中海油、小米、建行和剑桥科技较多,主要减持阿里、吉利汽车、腾旭、友邦和港交所,国际中介主要加仓吉利、第四范式、阿里、科伦博泰和港交所,减仓腾讯、小米、宁德、中国移动和剑桥科技较多。

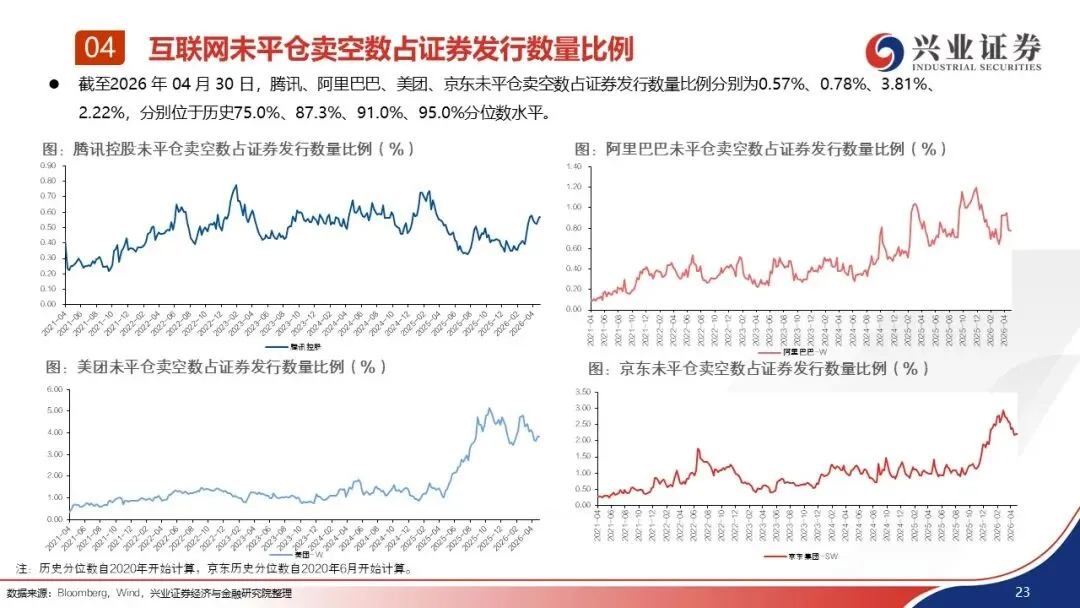

近期行业和个股配置上一些值得关注的变化和趋势包括:1)在互联网下跌中,南下罕见地连续7天卖出,而外资也开始流出,腾讯是二者共同卖出的主要标的;2)南下继续加仓泡泡玛特和创新药,而外资则卖出;3)近期吉利汽车的调整主要是内资大幅抛售,转为增持小鹏和理想;4)南下加速买入石油、运营商和银行等红利资产;5)受配售影响,外资显著减仓宁德时代。

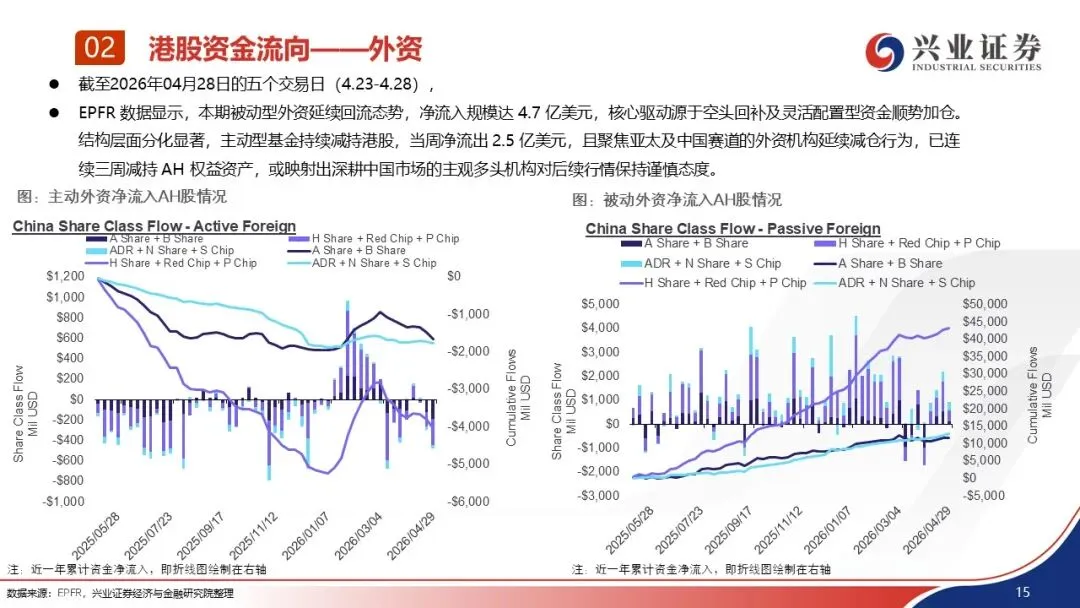

外资方面,EPFR 数据显示,本期被动型外资延续回流态势,净流入规模达 4.7 亿美元,核心驱动源于空头回补及灵活配置型资金顺势加仓。结构层面分化显著,主动型基金持续减持港股,当周净流出2.5 亿美元,且聚焦亚太及中国赛道的外资机构延续减仓行为,已连续三周减持 AH 权益资产,或映射出深耕中国市场的主观多头机构对后续行情保持谨慎态度。

内资方面,南下资金对红利板块配置力度仍强,但高机构持仓ETF 再度转流出,后续需警惕抢权行情扰动;而互联网板块走弱背景下内资罕见减持,南下对互联网亦时隔大半年再现月度净流出,年内2-3 月低谷期均未出现,凸显内资港股信心偏弱。

截至2026年05月02日,港股市场当周解禁市值108.1亿港元,下周预计解禁63.8亿港元。2026年年初以来港股市场解禁金额2736.1亿港元。

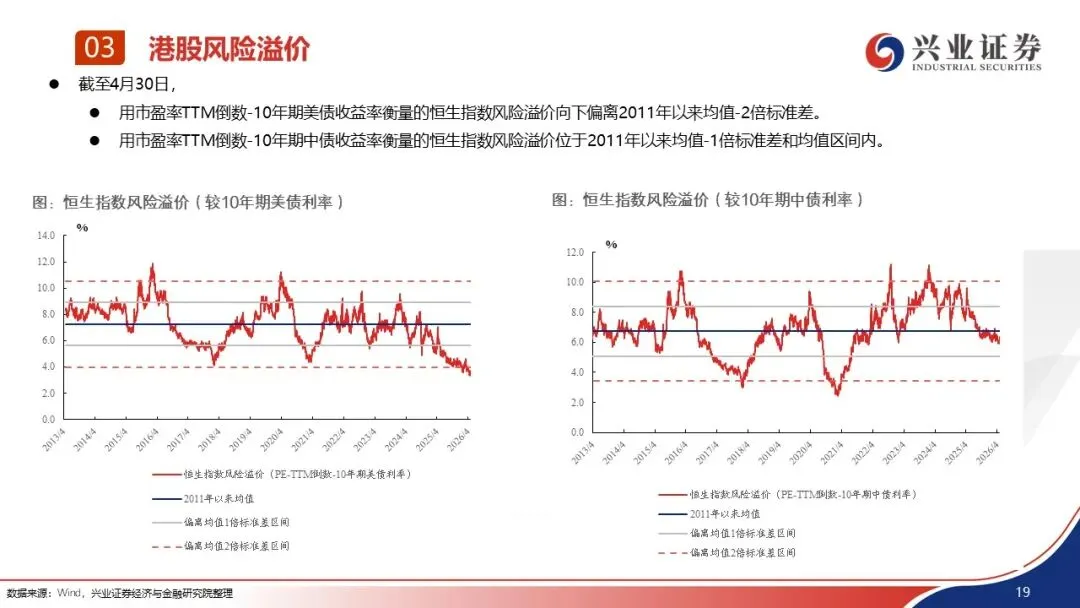

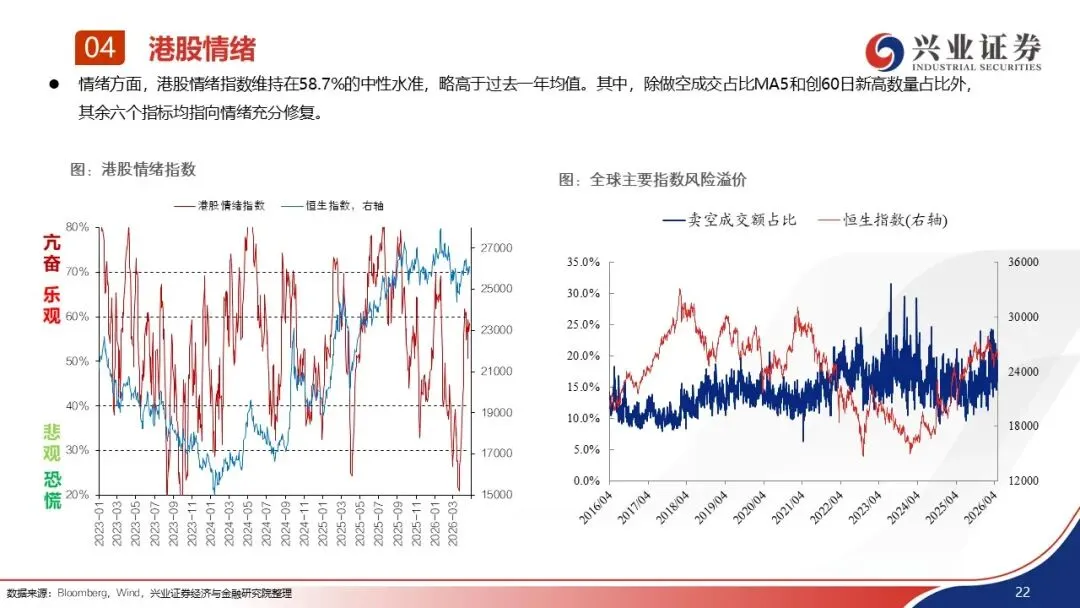

港股情绪面,港股情绪指数维持在58.7%的中性水准,略高于过去一年均值。其中,除做空成交占比MA5和创60日新高数量占比外,其余指标均指向情绪充分修复。

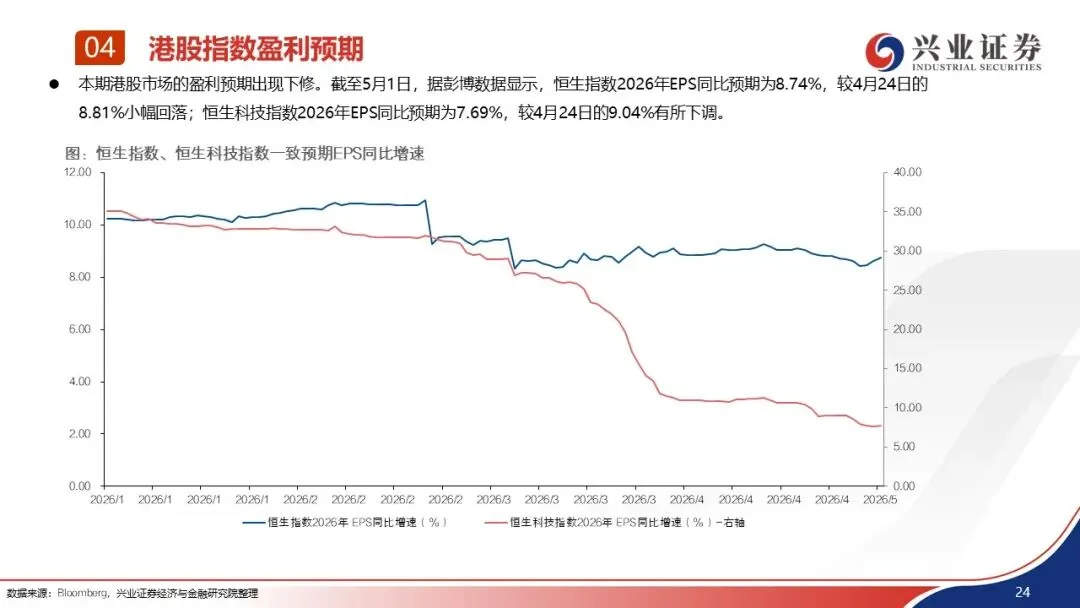

盈利面短期下修。截至5月1日,据彭博数据显示,恒生指数2026年EPS同比预期为8.74%,较4月24日的8.81%小幅回落;恒生科技指数2026年EPS同比预期为7.69%,较4月24日的9.04%有所下调。

估值层面,

截至5月1日,恒指预测PE(彭博一致预期)为11.51倍,恒生国指预测PE为10.54倍,恒生科技预测PE为21.26倍,分别位于2015年以来的52.90%和87.00%和29.40%分位数水平;而截至上周收盘,恒指预测PE(彭博一致预期)为11.59倍,恒生国指预测PE为10.65倍,恒生科技指数预测PE为21.13倍,分别位于2015年以来的55.90%和88.30%和29.20%分位数水平。

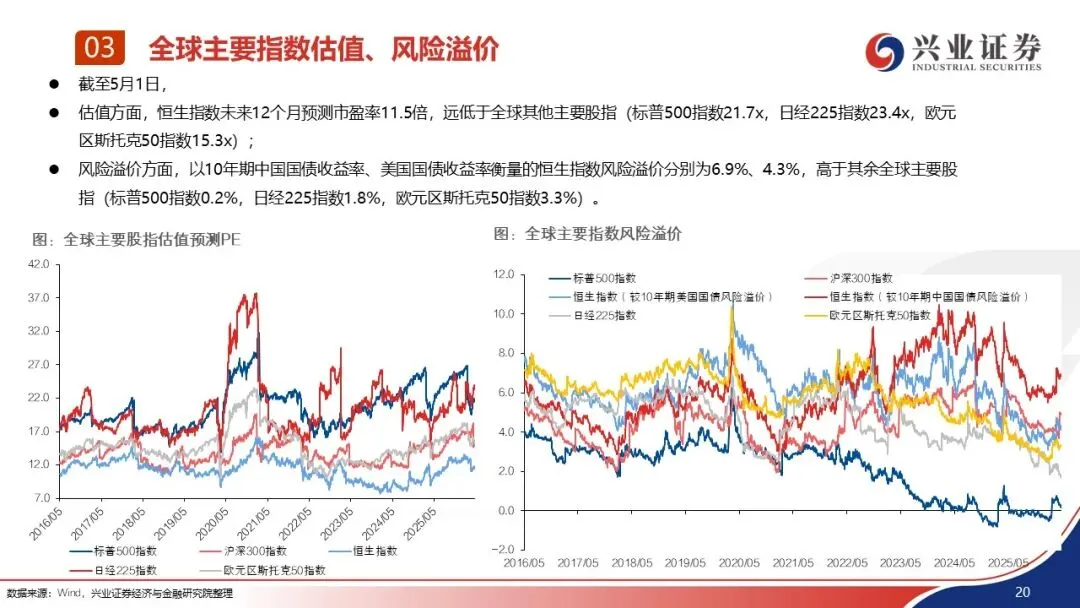

横向全球对比来看,1)预测市盈率方面来看,恒生指数未来12个月预测市盈率11.5倍,远低于全球其他主要股指(标普500指数21.7x,日经225指数24.6x,欧元区斯托克50指数15.6x)。2)风险溢价维度,以10年期中国国债收益率、美国国债收益率衡量的恒生指数风险溢价分别为8.7%、4.3%,高于其余全球主要股指(标普500指数-0.3%,日经225指数1.8%,欧元区斯托克50指数3.3%),港股风险补偿优势显著。

当前市场情绪处于中性区间,海外流动性暂无明显催化,4 月非农或呈现就业新增下行、失业率上行组合,叠加盈利端整体偏弱,我们维持港股尤其是恒生科技宽幅区间震荡判断。当前恒科波动率位居全球科技资产前列、仅次韩国市场,并非左侧加仓最优窗口。

港股后续行情或临近拐点,重点观测五大信号:一是中美外交边际进展;二是Warsh听证会落地后政策路径进一步明朗;三是国内宏观及地产能否突破季节性波动、实现持续性修复;四是国内出海产业扩张逻辑,尤其新能源车产销数据验证;五是A 股及港股一季报业绩兑现、互联网龙头补贴退坡落地节奏。

截至5 月 3 日,日、韩、美、中国台湾市场一季度净利润增速分别为 23%/231%/25%/50%,业绩超预期比例达 51%/54%/61%/72%。全球一季报高景气并不稀缺,港股方面,后续行情核心仍看业绩兑现。

—●●●●—

报告正文

—●●●●—

风险提示:大国博弈风险,美国货币政策超预期风险,经济增速下行超预期风险

港股红利资产是否有抢权行情?

美伊停火下的港股投资策略

四月港股红利资产布局正当时

港交所IPO上市制度改革助力港股科技板块广度和深度双提升

风物长宜放眼量,在不确定的世界中寻找确定性——港股春季投资策略报告

信息技术与工业驱动盈利增长,科技巨头表现亮眼——2025年Q4标普500财报亮点

2月港股红利全收益指数续创新高——港股红利资产月报

春节期间海外大事影响评述及节后港股展望——关税、美伊、科技

冰火两重天的港股如何配置?——港股投资策略报告

1月港股红利资产表现较佳,能源、香港本地地产是主要驱动

港股有望迎来内外资共振的时间窗口

乱云飞渡仍从容——海外市场异动下的港股配置思路

2026年3月港股通成分股调整前瞻

港股红利组合系列之:保险股投资价值

“年关”已过,港股新一轮攻势有望启动——港股投资策略报告

水与火之舞——2026年美股投资展望

登高稳行:成长乘势聚力,价值重构红利

被动型公募基金的港股投资市值超过主动型公募基金

岁末年初,港股高股息资产更吸睛

耐心做多,长牛逻辑下成长和价值都有机会

内资ETF流向港股跟踪

牛市震荡似“危”实“机”,耐心抄底等TACO

港股资金面的两大变化

港股盈利能力改善,恒生科技增速领先——港股2025Q2财报业绩总结

港股长牛之秋日胜春朝-港股投资策略

专心找机会,震荡是长牛的蓄电池——港股行情展望及投资建议

自媒体信息披露与重要声明